作者:美尔雅期货 有色分析师 潘保龙

投资要点:

总的来说,我们对于2022年沪锌价格的基础走势判断是:最终的价格重心会降低至当前价格重心之下。具体到时段趋势,我们认为可能会是先扬后抑,中间的过度节点大概为一季度末至二季度中,沪锌的价格区间预计为20000-25000元/吨。宏观层面,2022年美联储加息是大概率事件,加息时点预期应在一季度后,届时流动性缩紧,金属或将承压。供给层面,我们认为明年的核心主题应当是“缓解”,锌矿继续修复之路,明年全球可能会有35万吨的增量,加工费有望小幅上移,矿端偏紧格局有望部分缓解。明年冶炼端全球预计有20 万吨的增量。当前,国内和国外冶炼端所受到的限制在明年一季度恐难有实质性的改观,料将持续为锌价提供支撑,二季度开始有望边际取得实质性的缓解,释放增量,消解来自供应端对价格的支撑。需求层面,我们认为明年的核心主题应当是“稳”字当头。海外经济复苏的强劲势头或将趋缓,锌2021年的高消费增速难以为继。国内经济下行压力较大,稳增长预期之下,基建明年上半年有望加速,支撑精锌需求。房地产在“软着陆”的预期下,应该不至于过于悲观,房地 产总体后端强于前端。

风险点:全球疫情失控、供应超预期增量、美联储政策。

一、行情回顾

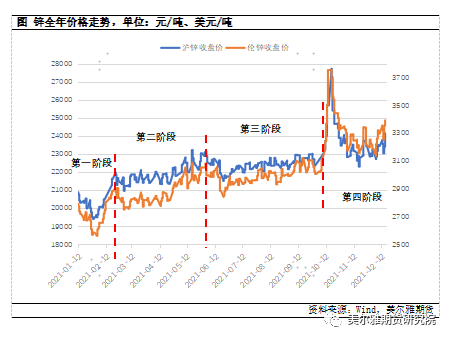

截止2021年12月18日,沪锌收盘报价23805元/吨,年内上涨2970元/吨,涨幅14.25%。伦锌收盘报价3381美元/吨,年内上涨630美元/吨,涨幅22.90%。可将锌整个2021年的价格行情走势大致划分为四个大的阶段。

第一阶段,锌价走出“V”字形,年初美元走强,国内需求超预期下滑,沪锌价格一路从21000元/吨下探至19300元/吨的低点,此时正是国内传统锌消费的季节性低谷和快速累库时间。节后,宏观情绪回升,市场对全球经济复苏预期增强,节后第一个交易日价格即跳空上行,锌价格又一路从谷底迅速回升,至2月底价格已接近22000元/吨,超过年初。

进入第二阶段,基本面开始入场,世界经济复苏如火如荼,全球制造业PMI到达55以上,各主要经济体火热。3月全球精锌消费量同比增加8.75%,此后连续4个月,消费同比增速均在两位数以上,即使同比2019年,大部分时间里消费量也是有正增长的,需求强劲。而国内针对供应端的扰动也开始显现,3月份,作为精锌主要产区之一的内蒙古开始能耗双控。5月份,作为国内精锌最主要产区之一的云南,雨季推迟到来,用电量告急,锌冶炼企业错峰用电,致使当月精锌产量环比大幅减少。此阶段,锌供应开始出现缺口,价格作为基本面的响应,一路震荡上行至触及23000元/吨。

进入第三阶段,随着包含有色金属在内的一众大宗商品价格的快速上涨,国务院在5月的不同时期4次点名,要求保障大宗商品供给,遏制价格的不合理上涨。进入6月,国储将抛储有色的消息越来越多,锌价受到打压,价格下挫至22000元/吨之下,最终预期走入现实,6月16日国家粮食和物资储备局发布明确公告称将会对有色板块中的铜、铝、锌品种进行分批投放。6月22日,国家物资储备调节中心发布关于2021年投放第一批国家储备铜、铝、锌的公告,第一批投放锌3万吨,并表示每月均会抛储持续至12月底,此后7、8、9三月确均再次各抛精锌5万吨。靴子落地后锌价有所修复性反弹。第三阶段期间,冶炼端同样存在扰动,主要体现为7、8月份湖南、广西的限电,但锌价始终未能突破23000元/吨,抛储功不可没。期间德尔塔毒株全球肆虐,全球复苏步伐受到一定的拖累。

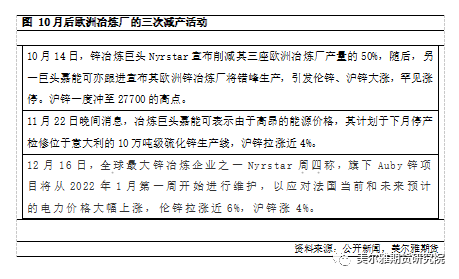

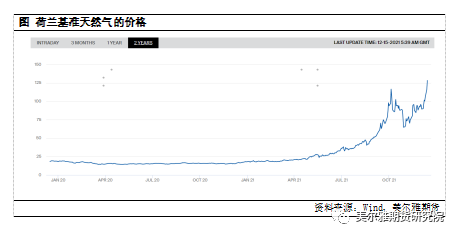

第四阶段,主角是欧洲的冶炼厂。从7月开始,事情开始初现端倪,欧洲天然气的价格开始快速上涨,渐渐步入能源危机中,天然气库存低于历年历史同期水平,进入10月,价格到达阶段性的高点,已是年初的近5倍。天然气价格的快速上涨又带动电价大幅上涨,电价是锌冶炼成本中除矿石外最重要的部分,这大幅推高了冶炼厂的成本线,正是后续欧洲冶炼厂几次宣布减产的主要原因。

从结果上来看,前两次减产(10月和11月的减产)虽然短时间内大幅拉升了锌价,但仅仅是短期冲高,沪锌高于24000元/吨的高价持续的时间很短,背后的原因可能有以下两点:1、大规模的减产未能够持续兑现,10月初天然气价格到达阶段性高点后,后续有幅度不小的回落。同时国内也有动作,监管层对煤炭重拳出击,煤炭价格大幅回落,随着煤炭保供稳价渐渐取得实效,11月起国内限电有明显放松,这些无论是在情绪的预期上,还是实际作用与精锌供应端,都会对锌价造成打压。2、消费尚不能够支撑如此高的价格,国内尤其如此,基建疲软,9、10两月房地产全指标快速走弱,需求不振也抑制了锌价的上涨空间。近期,欧洲天然气价格继之前高位回调后,再次快速上行,且已大幅超过了前高。另外,法国电力公司2021年12月15日表示,本周将关闭其位于Chooz 核电站的两座反应堆,同时Civaux核电厂两座反应堆安全系统管道上的焊缝附近发现了问题,因此该核电厂停运的时间将比预期的更长。而近期,欧洲大部分地区正在遭遇寒流,堪称屋漏又逢连夜雨。多地电价飙升至创纪录水平,在这种背景下,冶炼巨头Nyrstar再次宣称减产,其旗下Auby锌项目(15万吨/年)将从2022年1月第一周开始进行维护,又一次引发沪、伦两市锌价大涨,沪锌再次冲到24000元/吨之上。

二、矿端 – 2022年紧张程度预期有所改善

2.1、疫情物流拖慢矿端恢复节奏,2022年预计海外有25万吨增量

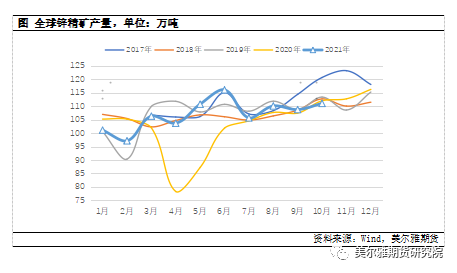

由于疫情拖累、矿山品位、交通运输、工人罢工等种种原因,全球锌精矿供应恢复缓慢,与年初预期差距较大。据ILZSG,10月全球锌精矿产量为111.08万吨,同比减少0.86%,二季度以来同比首次转负,未有显著加快的迹象。1-10月累计产量为1070.91万吨,累计同比增加5.85%。2019年10月单月和1-10月的产量分别为113.41万吨和1073.51万吨,全球锌精矿产量已基本恢复至疫情前2019年的水平。但问题在于全球精炼锌的产量较2019年已有5%的增幅,矿端增速不及冶炼端,原料供应的相对偏紧程度是甚于2019年的。

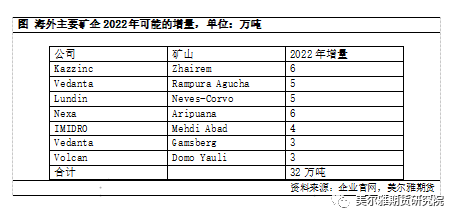

从上游矿企的资本开支来看,目前锌精矿本身处在扩产周期中,但由于疫情等原因,这一扩产过程相当波折,项目能够实际带来增量所需时间超预期的长。不过,大方向上,矿的供应2022年还是有增量的,明年预计海外锌矿有32万吨以上的增量,同时考虑到项目能否到期足量兑现,和部分原有存量项目因资源品味和开采寿命等所带来的减量,2022年锌精矿给出25吨的实际增量预期也许是较为合适的。

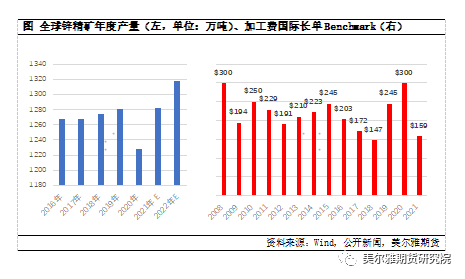

2020年锌精矿加工费国际长单Benchmark敲定为300美元/吨,可能是基于2020年锌精矿将大幅增产的预期,但突如其来的新冠疫情打乱了矿端的供应节奏,使得2020年实际产量非但没有增加,反而大幅萎缩。可能正是预期2021年的锌精矿产量亦将受疫情拖累严重,因此,2021年的国际长单基准加工费才直接缩减了近一半。基于对2022年全年锌精矿产量的预期,我们预估长单基准加工费明年可能会有一定幅度的回升,但应该不会超过2019年245美元的协议价。

2.2、国内2022年加工费有望低位回升

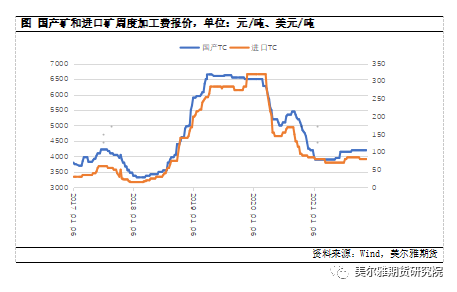

根据SMM,国内2021年全年锌精矿产量预期为407万吨,同比增加9.4%,但不及疫情前2019年的产量,同比2019年萎缩6.4%,国内全年矿端供应偏紧。加工费是矿端相对冶炼端松紧程度最直接的反映,从加工费的走势来看,年初时,国产矿报4200元/吨,进口矿报85美元/吨,此后内蒙能耗双控和疫情反复影响矿山产出,且疫情还阻碍了物流,加工费环比连续走弱,国产矿报价最低跌至3900元/吨,进口矿跌至70美元/吨。一直持续到5月底,随着矿端供应边际小幅转松,加工费才开始小幅回升,但价位始终未能高过年初的起点。进入四季度后,冶炼厂提前进行冬储,加之国内北方矿山产出受环保扰动,矿端再次开始边际趋紧,国产、进口矿加工费再次转头向下。本年度加工费“出道即巅峰”,与年初预期的加工费将会回升相去甚远,低估了疫情对于锌精矿供应的影响。

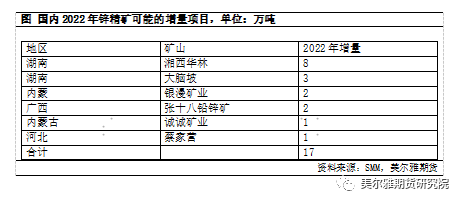

展望2022年,国内矿山大概有17万吨左右的增量,但考虑到以前的新增产量往往不能如期及时兑现,频繁出现新投产项目延后现象,在政策端逐渐趋于严格的背景下,预估明年实际锌精矿有10万吨左右的实际增量。

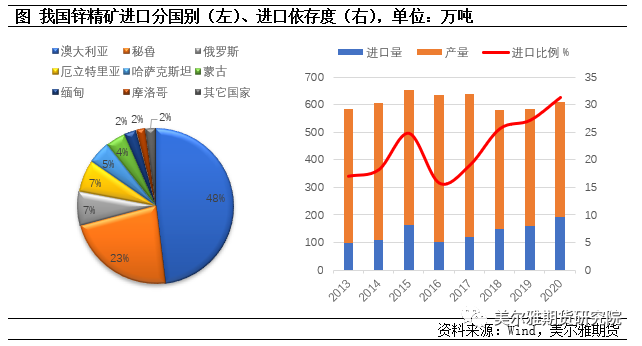

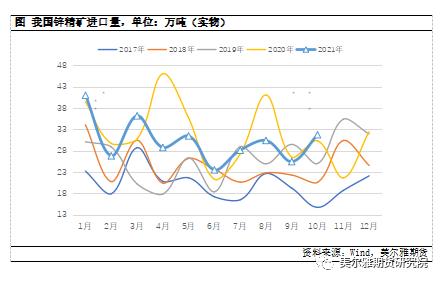

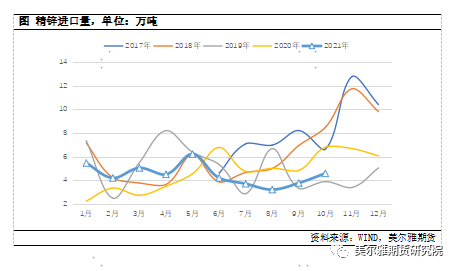

我国锌精矿的进口依存度较大。进口端,根据海关数据,2021年10月进口锌精矿31.76实物万吨,同比增加4.69%,1-10月累计进口303.47实物万吨,累计同比下滑7.51%,进口量同比大幅下滑,有海运不畅通和进口矿加工费报价偏低等原因。2022年,随着海外新增产量的释放及海运拥挤程度渐渐舒缓,进口矿2022年较今年应该是会有增量的,但增量幅度要具体看海外的疫情控制和海运情况。

三、冶炼端 – 供应波澜渐归平静,明年产量有望前低后高

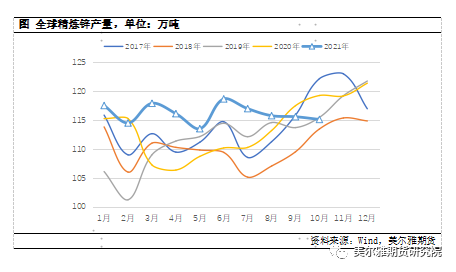

3.1、全球产量下半年受能源约束明显

据ILZSG,1-10月,全球精炼锌累计产出1161.83万吨,累计同比增加3.42%,10月当月产出115.13万吨,同比下降3.47%,9月当月产出115.60万吨,同比下降1.63%,也是7个月以来首次同比下滑。9、10两月全球产量下滑明显,主要受能源约束。一方面,中国9、10两月,限电进入高潮期,多地的冶炼厂错峰生产或是阶段性的停产,另一方面,海外尤其是欧洲天然气和电价,在持续数月的上涨后到达阶段性的高点,大幅推高欧洲冶炼厂的成本线,侵蚀利润,对产量形成限制和扰动,部分冶炼厂传出减产的消息,而欧洲精炼锌产量约占全球总量的近18%。此后,天然气和电价有一定的回落,但进入12月,天然气价格继续掉头上行,并大幅突破前高,高位之上创新高,叠加寒潮天气,欧洲多地电价飙升至创纪录水平,紧接着又有欧洲冶炼厂传出减产的消息。

展望2022年,我们认为海外这种能源限制供应的局面在明年一季度之前恐不会有明显的改观。欧洲各国化石燃料发电量约占总量的37%,其中的煤炭发电量占比过去下降明显,但天然气在欧洲大陆仍然广受欢迎。目前欧洲的天然气库存处于历史低位,且正在加速消耗中。根据欧洲天然气基础设施机构的数据,截至12月13日,欧洲天然气库存水平仅为61.9%,远低于2020年同期的81%,以及2019年同期的90.5%。按照当前的库存消耗速度,若欧洲大陆后期没有回稳迹象,预计当地天然气库存将在2022年3月-4月达到极低水平。

此外,欧洲天然气的供应还深受地缘政治的干扰。欧洲所需的天然气45%来自俄罗斯,此次能源危机的解决市场亦寄希望于“北溪二号”,今年9月,从俄罗斯出发经波罗的海前往德国的北溪二号输气管道就已完工,但审批在德国受阻,遭遇搁置,此外还有乌克兰、美国等表示反对,预计在明年上半年之前这条管道对于缓解欧洲的能源危机难做出贡献。

新增产能方面,2022年海外新增冶炼产能很少。因此,展望明年海外精锌供应,一季度欧洲冶炼厂仍受高电价的限制,从二季度开始,随着天气回暖和能源供应增加,能源紧张的局面渐渐缓解,前期被限制的产能有望得到释放,预计明年海外精锌产量前低后高,全年新增6万吨。

3.2、国内限电放松后供应并未大幅放量

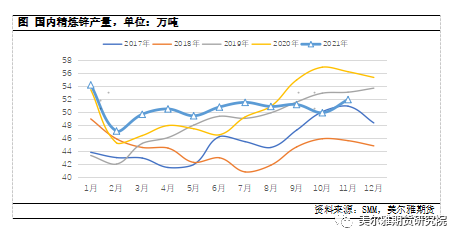

国内精锌供应全年扰动不断,3月内蒙古能耗双控、5月云南限电、7-8月湖南、广西限电,9-10两月全国大规模限电。从产量数据来看,8、9、10三月受限突出。11月后,随着煤炭保供稳价政策取得实效,限电开始逐步明显放松,产量有所回升。据SMM,国内11月精锌产量为51.95万吨,同比减少7.61%,环比增加4.05%,考虑到季节性趋势,实际增量并不大。

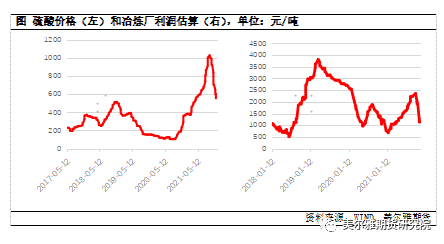

限电放松后冶炼未能大幅放量很可能与冶炼厂利润被大幅压缩有关。四季度,冶炼厂利润受到加工费低位下调、电价上调和副产品价格下跌三重挤压。由于矿端恢复较冶炼端偏慢,加工费全年低位徘徊,四季度后由于冶炼厂的冬储增加对矿的需求,国产矿加工费低位下调100元/吨。电价方面,国家发展改革委印发了《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通知》,明确将从2021年10月15日起有序放开全部燃煤发电电量上网电价,将燃煤发电市场交易价格浮动范围扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制,锌冶炼厂自然属高耗能企业。据SMM调研,进入10月份,国内部分地区电价陆续上调,湖南、广西、辽宁等地区电价平均上调0.2元/度,大概抬升企业冶炼成本600元/吨至5600元/吨左右,一些成本较高的企业甚至达到了6000元/吨,即使以5600元/吨的加工成本计,纯冶炼利润也已为负。但冶炼厂目前仍然是有综合利润的,利润主要靠冶炼副产品硫酸支撑。冶炼的主要副产品-硫酸的价格从2020年中开始,快速上涨,从不足200元/吨,至2021年10月初,已涨至超过1000元/吨,为冶炼厂带来丰厚的副产品利润。但近期,硫酸的价格正在经历大幅回调,若硫酸的价格继续回调趋势,冶炼厂的利润的空间将被进一步压缩,打压供应端放量的积极性。除去利润方面的因素外,供应增量还受环保、能耗双控、检修等因素的影响。

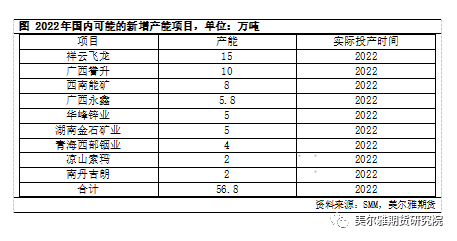

2022年,国内在冶炼产能增量方面,根据SMM调研,有56.8万吨的可能新投产能,但和矿端的新投项目一样,项目被延后的可能性很大,且在“双碳”战略的大背景下,能耗双控考核成为地方政府的常态,严格限制两高项目盲目上马。此外,存量产能的释放会受利润的刺激。电价部分市场化后,有上调就有下调,明年随着供电压力进一步减轻,上调了电价的地区有望下调部分电价,利好冶炼厂利润。同时,随着矿端的边际趋松,明年加工费有望小幅提升,同样利好企业利润。但副产品硫酸的价格有进一步的回调的趋势,且由于价格分享的存在,若明年锌价回调,这些将不利于冶炼厂利润。总之,综合考虑之后,我们认为2022年全年国内精锌供应给出15万吨的增量预测是较为合理的。与海外冶炼厂一样,除去季节性趋势,国内明年精锌供应可能也是前低后高之势。

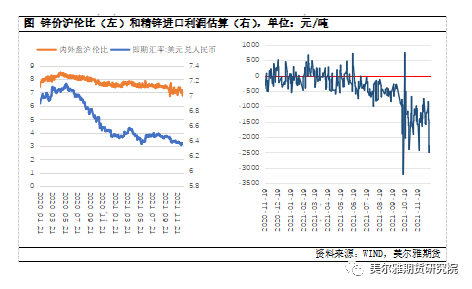

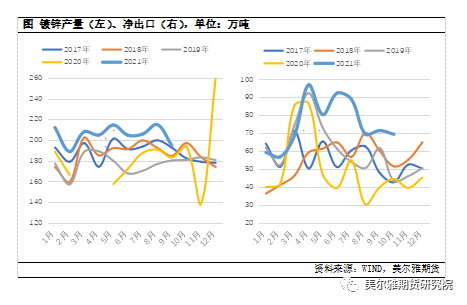

进口方面,根据海关数据,2021年10月,中国进口精炼锌4.1万吨,同比减少36.32%,1-10月累计进口40.27万吨,累计同比由上月的增加转为降低4.63%。年中以来,精炼锌进口持续处于亏损状态,且亏损幅度走阔,精锌进口窗口关闭。这背后的原因在于,中国经济从疫情中恢复的节奏要领先海外,目前国内已度过快速恢复阶段,而海外恢复势头还正盛,因此沪伦比处于低位,不利于进口,这种局面料还将延续一段时间。明年随着海外经济恢复势头放缓,国内上半年锌需求缓缓回暖,沪伦比有望上修,进口亏损缩窄或是打开进口窗口,预计明年精锌进口或有7万吨左右的增量。

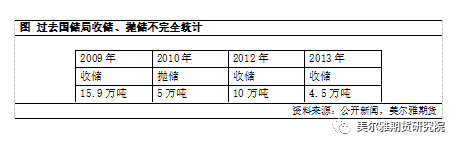

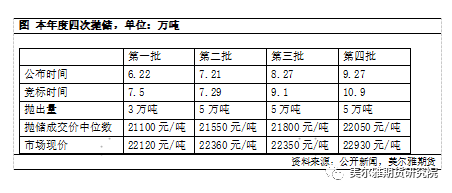

今年国储局的抛储行动亦为国内精锌需求提供了不小的供应量。6、7、8、9四月,分别抛出锌储备3、5、5、5万吨,共计18万吨,是一个不小的增量。进入10月,国内精锌供应、需求两弱,且盘面价格多月未突破23000元/吨,此后未再进行抛储。

四、需求端 – 在回归常态的路上

4.1、明年预计全球经济复苏步伐放缓,消费随之降速

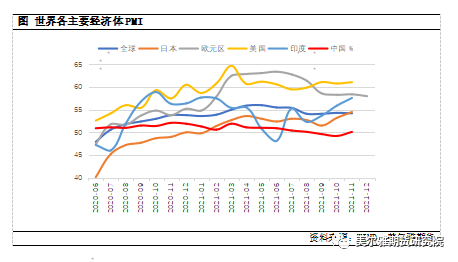

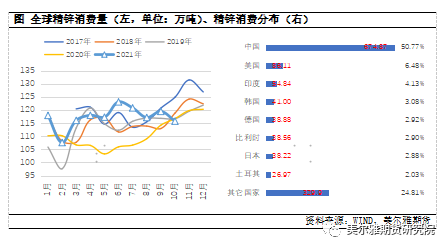

疫情对全球精锌消费打击较大,根据ILZSG,2020年全球精锌消费量共1329.31万吨,同比下降3.09%。疫情后,世界各经济体积极行动恢复经济,货币端启动超宽松货币政策,财政端亦有扩张行动。从全球PMI来看,2020年4月跌至历史低谷,仅有39.6,此后开始回升,直至7月,PMI重新回到荣枯线上。从今年2月开始,PMI始终高于54,世界经济复苏势头强劲,尽管期间有德尔塔毒株的干扰,但难改复苏大势。全球经济快速扩张,为精锌消费带来不小的增量,根据ILZSG,2021年1-10月全球共消费精锌1172.88万吨,同比大增7.67%,即使相较于疫情前的2019年,也有近40多万吨,4%以上的增幅,消费不可谓不火热。

展望2022年,随着疫苗接种率的不断提高,及世界主要经济体的重要经济指标恢复到疫情前的正常状态,各种经济刺激政策,尤其货币政策或将慢慢退出。此外,高通胀也是刺激政策退出的重要推动力量。以美国为例,疫情后,在美联储的超宽松货币政策下,叠加供应链受疫情的扰动,美国通胀率大幅上行,10月CPI同比大幅上涨6.2%,11月同比上涨6.9%,为近40年的最高水平,但就业数据恢复相对乐观,利于美联储收紧流动性。12月16日,美联储宣布利率决议,维持0%-0.25%政策利率不变,从明年1月起将缩减购债速度由150亿美元/月加快至300亿美元/月。表态偏鹰派,但与市场前期预期一致。市场普遍预期,明年美联储会有3次加息行动。此外,超宽松货币政策退出还可能会通过货币流动性这一层面对锌价造成下行压力。

根据国际货币基金组织的预测,2021年全球经济增速大概为5.9%,而2022年增速将降至4.9%,全球经济成长预计将在2022年中期之后放缓。发达经济体的经济增速将由2021年的5.2%降低至4.5%,发展中经济体则由6.4%降低至5.1%。中国的增速将由本年度的8.0%下降至5.6%。

总之,我们预期明年全球精锌消费大幅增加的可能性不大,大概率只有小幅的增量。

4.2、国内上半年基建可期,下半年渐归常态

2021年国内锌消费全年前高后低。首先从大的宏观经济环境来看,中国制 造业PMI从3月开始连续走弱,9、10两月,因为大规模的限电和房地产大幅下 挫,甚至跌破荣枯线,不过11月PMI为50.1,重新回到荣枯线上,但扩张幅度 微弱。实际上,由于国内外对于疫情管控力度,策略上的差异,在受到疫情冲击 后,我国率先从疫情中恢复过来,因此在经济复苏的节奏上要领先于海外经济体。

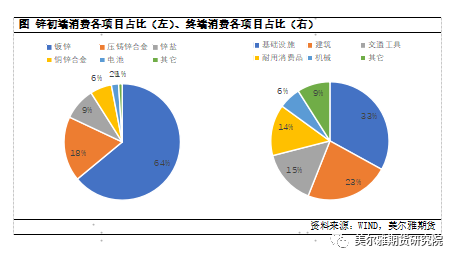

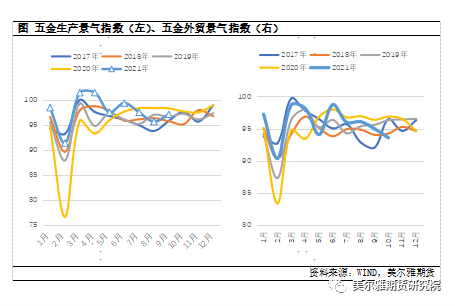

从锌初端消费各项目的占比来看,镀锌独占近2/3。2021年镀锌板带产量增幅较大,单月的产量几乎均处于近几年来的历史高位,但9月产量回落较多。镀锌板带的出口是今年初端消费的一大亮点,部分要归因于东南亚地区受疫情扰动而导致的我国替代性出口。锌合金是初端第二大消费项目,无论生产景气指数还是外贸景气指数均在下半年有走弱之势。

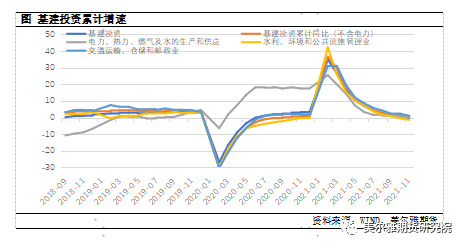

未来初端消费的走势还是要依赖于终端消费。从锌终端消费各项目的占比上来看,基建无疑是绝对的主力,我国有近1/3的锌用于基建。今年全年财政明显后置,基建整体作为不大,1-11月累计基建投资完成额同比小幅降低0.17%。明年上半年经济下行压力较大,稳增长预期之下,基建有望发力托底经济。事实上,政府部门会议已多次明确提到这一点,例如11月24日的国常会中提到加快今年专项债剩余额度发行,做好支出管理,力争在明年初形成更多实物工作量。最近的中央经济工作会议亦提出,要适度超前开展基础设施投资。明年上半年基建有望增速,提振精锌远期需求。

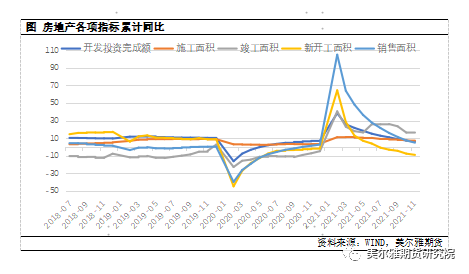

建筑、房地产是锌的第二大终端需求。2021年房地产政策从严调控,各项指标中开发投资完成额、新开工、销售迅速回落,尤其新开工,7月份累计同比就转为负值,施工与竣工相对更有韧性一些。9、10两月,受恒大事件冲击,房地产融资环境雪上加霜,房地产全指标走弱。不过,近期金融监管部门多次传出“稳”的信号,房地产融资政策获得边际放松,从11月数据来看,竣工韧性重新回归。从房地产周期来看,本轮竣工周期还尚未走完,预计明年竣工的韧性仍将维持,支撑房地产后端对于精锌的需求。对于前端,我们的看法是,以“稳”为原则的房地产调控方针下,不必过于悲观但也不必抱有过多的期望。

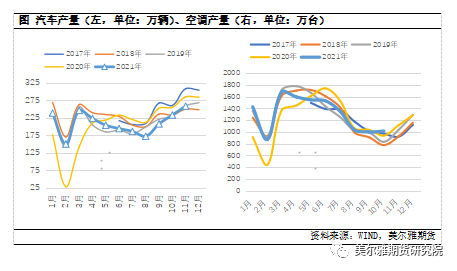

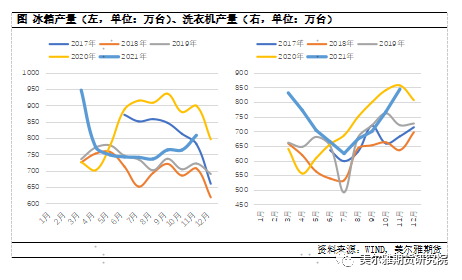

汽车全年产量受“缺芯”制约明显,11月汽车产量258.46万辆,同比降低9.22%,1-11月累计产量2317.2万辆,累计同比增加3.58%。进入四季度,产量同比萎缩幅度放缓,“缺芯”局面有所改善,明年料将延续修复趋势,汽车产量预计小幅增加。家电板块,年初表现亮眼,年中渐渐走弱,不过最新公布的11月数据,家电产量环比增幅明显。2022年,家电外贸增速进一步回落估计是大概率事件,内需方面,竣工周期推动下,内需增速有望保持韧性。

五、库存、平衡表与价格展望

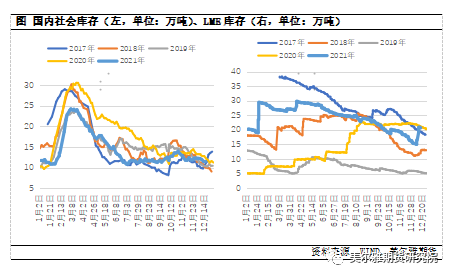

库存方面,2021年以去库为主趋势。今年,国内锌锭社会库存的季节性累库高点为24万吨,远低于2020年的30万吨,与2019年相当,处于历史同期的低位。此后,快速去库,库存低点出现在7月上旬,仅有不到11万吨,同样是处在历史低位,低库存对锌价形成支撑。不过7月之后随着国内限电程度的加深,及国储抛储,国内锌市场长期供需两弱,社库先累后去,最新库存11.48万吨,高于7月初的低点。展望明年,除去季节性趋势,社库可能会走出先去后累之势。明年的季节性库存高点预计要比2021年还有还要低一些,年中之后随着产量慢慢释放,低库存对沪锌价格的支撑可能慢慢削弱。LME库存的季节性趋势要比国内的弱很多。LME库存在年初大幅跃升10万吨,后续由于海外经济恢复势头强劲,消费较热,库存数月持续去化。不过,LME时有交仓发生,使库存短期内大幅增加,交仓风险不容忽视。

展望明年的供需,我们认为供给端的核心主题应当是“缓解”或诸如此类意 思的词语。受疫情的直接扰动影响,及间接由疫情导致的航运拥堵、物流困难等 的影响,锌矿恢复速度不及预期,矿端偏紧,预期明年这种偏紧的情况将有所缓 解,直接体现为加工费会有一定幅度的上升。今年冶炼端同样偏紧,国内能耗双 控、限电贯穿大半年,限电放松后冶炼厂利润又受到明显挤压,大幅增量的意愿降低。海外,欧洲冶炼厂的偏紧主要体现在能源问题上,进入四季度,能源短缺 导致电价飙升数倍,大幅推高冶炼厂的成本,并偶尔传出有冶炼项目因成本过高 而导致减产的消息。明年,尤其是一季度后,随着天气转暖,欧洲的能源紧缺局 面有望告一段落,国内明年再次发生大规模限电的概率不大,冶炼端目前存在的 种种限制有望缓解。

需求端,我们认为核心主题应当是一个“稳”字。从全球经济形势来看,全 球复苏势头渐渐放缓,各主要经济体的增速放慢,锌需求高增速恐难以为继。国 内明年经济下行压力较大,不过会有作为逆周期调节的宏观政策托底,因此国内锌需求维稳应该问题不大。

供应端限制趋于缓解,需求端稳字当头,基于这个大的供需判断,我们认为 明年锌价总的大趋势或许是支撑逐渐瓦解,价格重心缓缓下移。不过,具体到明 年的各个时点,明年一季度锌供应端的限制应该难有实质性的缓解,而在稳增长 的预期之下,上半年的基建有望明显加速提振锌的需求,因此明年一季度的锌价 支撑是较强的,有上行的空间和动力。二季度开始,施加于供应端的限制有望渐渐得到实质性的缓解,供给由偏弱转向偏强,价格支撑的力度渐渐趋弱,价格重 心随之缓缓下移。

总的来说,我们对于2022年沪锌价格的基础走势判断是:最终的价格重心 会降低至当前价格重心之下。具体到时段趋势,我们认为可能会是先扬后抑,中 间的过度节点大概为一季度末至二季度中,沪锌的价格区间预计为 20000-25000 元/吨。