01宏观面

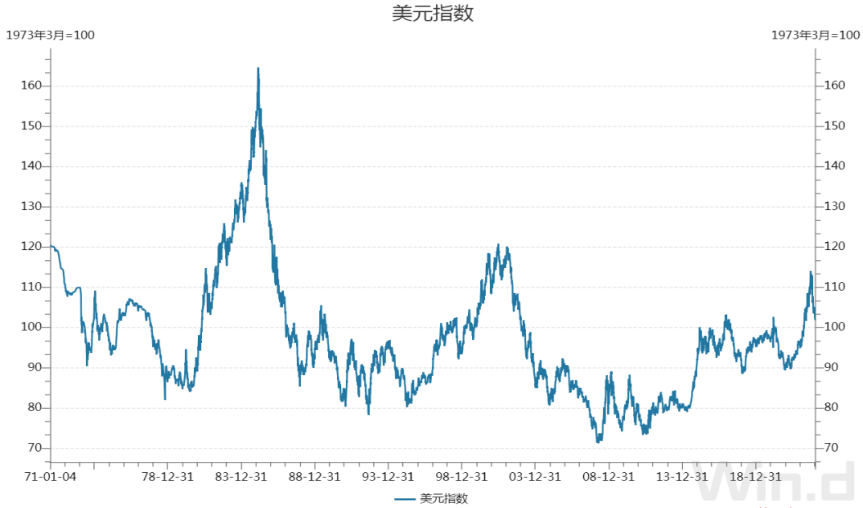

内部政策利好持续释放,国内经济企稳回暖可期。新能源平稳增长,基建稳大盘,房地产边际改善。海外方面,美国经济处于“衰退+紧缩”状态,市场对政策紧缩的反应较为充分,在连续激进式加息后,美国通胀向下拐点显现,政策路径将沿着紧缩退坡(2022年12月)—加息停止(2023年二季度)—降息预期升温(2023年底)的方向演绎,美元指数或逐渐走弱,但欧美经济衰退预期会形成宏观上的压制。

后期影响锌价的宏观变量:国内政策利好不断释放,刺激下游需求回暖预期(利多);欧美经济衰退导致中国外需出口下降(利空);地缘政局军事博弈影响风险偏好(利空)。

图1 美联储利率预期点阵图

数据来源:wind

图2 美元指数

数据来源:wind

02产业面

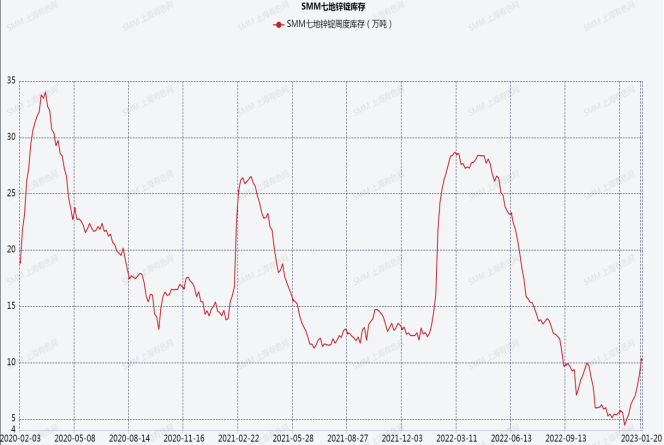

锌矿供应端增加将逐渐传导至冶炼端增长,国产锌矿加工费和进口锌矿加工费趋于上涨,印证矿产端供应增加。2023年1月,国产锌矿加工费5650元/吨,较去年10月底回升1100元/吨。进口锌矿加工费260美元/吨,较去年9月下旬回升40美元/吨。冶炼端产量增长也较为明显,2022年12月精炼锌企业开工率85.15%,较去年8月底回升近12个百分点。2月初,下游初级加工端镀锌开工率、压铸锌开工率、氧化锌开工率分别为55.73%、32.41%、44%,较1月下旬分别回升55个百分点、22个百分点、35个百分点,反映出下游在逐步复工复产。目前上海、广东、天津等地现货市场货源较为充足,库存增加,需求偏弱,锌升水回落。2月初,上期所锌锭库存9万吨,较1月下旬回升4.6万吨。SMM七地锌锭社会库存17.41万吨,较1月下旬增加7.1万吨。LME锌库存1.6万吨,回落1000吨,整体库存处于偏低位置。境内外底库存对锌价具有一定支撑,结合冶炼厂20000元/吨成本看,中期沪锌在20000-25000元/吨区间震荡运行。

后期影响锌价的中观变量:下游复工复产增加对上游原料采购(利多);若需求未持续回暖,锌库存还将累库(利空)。

图3 国内七地锌锭社会库存

数据来源:SMM

图4 锌矿加工费

数据来源:SMM

03交易面

中期沪锌在20000-25000元/吨区间震荡运行。箱底下沿,偏多;箱顶上沿,偏空。