核心观点:

当前矿山生产缓慢恢复,虽整体仍处于偏紧状态,但已过冬储最紧张的阶段;冶炼厂除国内矿量供应外,加上海外矿量补充下,生产暂未受影响,预计一季度供应整体处于增加状态。精炼锌进口亏损或将继续抑制进口,但是需注意保税区的库存压力;美国的贸易保护和国内加息使得宏观环境不容乐观,加上受两会、环保等各因素影响下游需求恢复缓慢,沪锌短期仍将震荡偏弱表现。

策略提示:

观望为主。

一、行情回顾

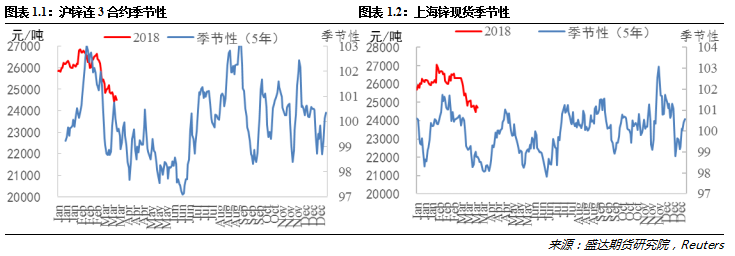

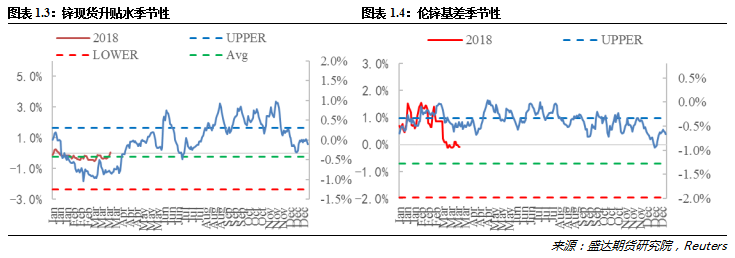

绝对价格方面,本周沪锌连三合约回落震荡,周结算价报于24500元/吨,周环比下跌310元/吨,跌1.3%;现货锌跟随下跌,报于24700元/吨,周环比下跌80元/吨,跌幅0.3%;内盘基差贴水转升水,报10元/吨,周环比上涨90元/吨;伦锌基差(MZN0-3)周环比下跌6美元/吨至-3美元/吨。

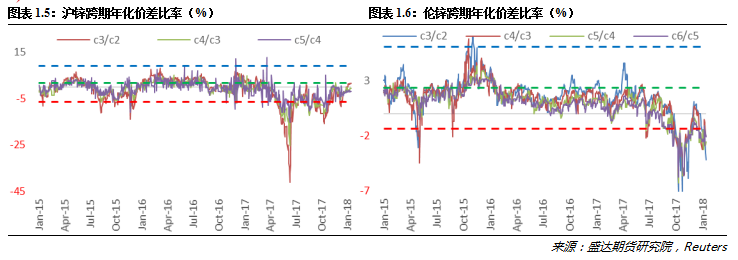

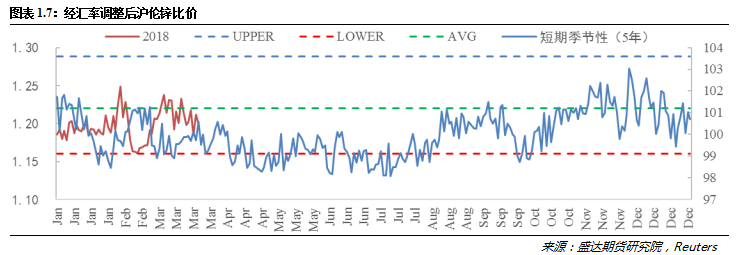

价差方面,沪锌跨期年化价差比率出现回落,伦锌跨期年化价差比率略有回落;而经过汇率调整后的沪伦锌比价(SZN/MZN)略有回升,报1.1969。

1、 锌期现货价格

2、 内外盘基差

3、 跨期年化价差比率

4、 跨市比价

二、供给情况

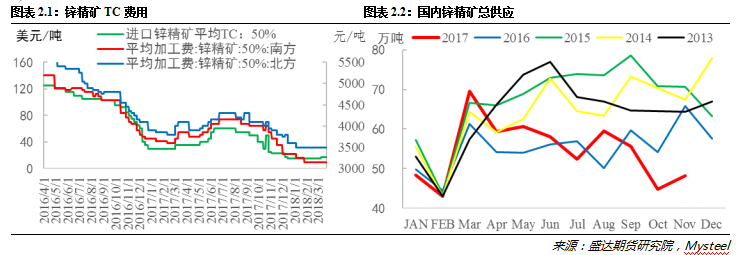

1、锌精矿

国际方面:美国环境保护署致信Aquila公司位于密西根州上半岛南部梅诺米尼河沿岸的露天矿,称其不符合环保标准。该矿主营锌,铜和黄金项目,由多伦多Aquila资源公司提出,并计划在矿山的16年使用期内开采16.1百万吨的矿产;国内方面:当前矿山生产缓慢恢复,虽整体仍处于偏紧状态,但已过冬储最紧张的阶段;冶炼厂除国内矿量供应外,加上海外矿量补充下,生产暂未受影响。本周国内南方和北方以及进口锌精矿加工费均周环比持平,处于低位的加工费显示出矿端供应总体并未出现明显的改善。

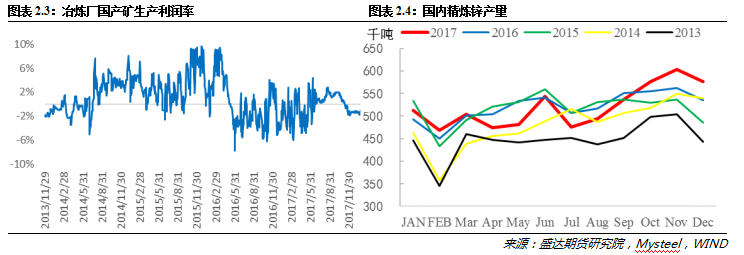

2、精炼锌产量

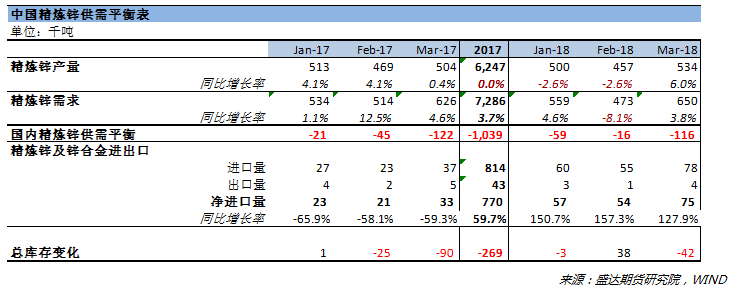

据国家统计局公布的数据显示,今年1-2月份国内精炼锌产量同比增加2.5%至95.7万吨。另外据SMM调研,3月份湖南株冶、云南金鼎、云铜锌业、安徽铜冠等常规小规模检修,整体影响有限,3月份生产天数也会回归正常。加上冶炼厂除国内矿量供应外还有海外矿量补充,生产并未受影响,预计一季度供应整体处于增加状态。

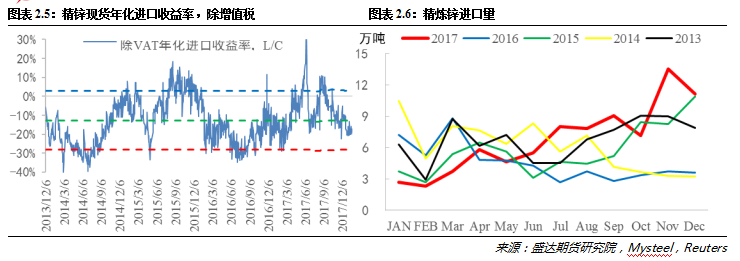

3、精炼锌进出口

本周精炼锌现货年化进口收益率周环比回落0.03个百分点至9.05%,亏损幅度再次扩大或将继续抑制精炼锌进口量。不过保税区逾20万吨的进口锌需时刻保持关注,若在国内库存获得有效去化前,进口锌大量流入,或将给市场带来明显冲击。

三、需求

本周三美联储宣布加息,美元下挫。周五美国总统特朗普宣布将对中国高达500亿美元的商品征收惩罚性关税。这是现代历史上美国总统对中国开出的最大一笔贸易“罚单”,也标志贸易战的正式打响!商品市场遭遇全面抛售,基本金属周跌2.02%。而央行上涨公开市场利率5个基点,作为对美加息的回应。我国商务部亦拟对自美进口部分产品加征关税。今年宏观经济形势不容乐观。

据SMM了解,因寒潮来袭,北方地区倒春寒降温明显,为确保居民平稳度过此次降温,多地延长供暖期5-15天不等,部分镀锌企业生产受影响。另外据SMM了解,3月份占锌消费重要地区的华北受两会、环保等各因素影响,镀锌企业订单受压制,恢复较为缓慢。进入3月,伴随下游终端工人陆续返工,压铸锌合金企业开始恢复正常生产。企业3月计划开工率也陆续升至节前正常水平,根据企业生产计划,3开工率为回升明显。而由于轮胎企业表现不佳拖累了氧化锌市场。

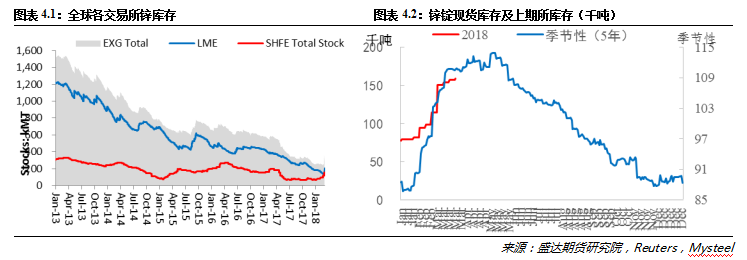

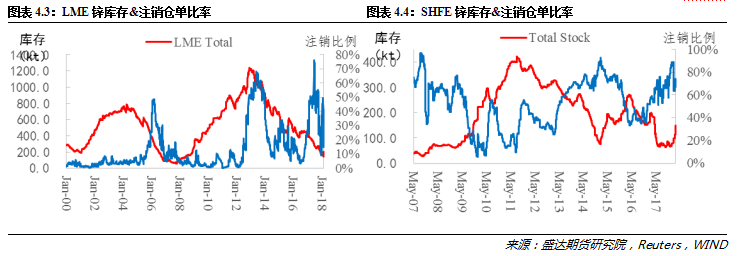

四、库存及注销仓单比率

截止到3月23日,全球交易所锌总库存周环比增加0.7万吨至37.06万吨,其中伦敦金属交易所的锌库存周环比增加0.52万吨至21.12万吨,注销仓单比率增加5.4个百分点至22.8%;上海期货交易所锌库存周环比增加0.18万吨至15.93万吨,注销仓单比率增加2.0个百分点至71.5%。

五、国内精炼锌供需平衡表

通过对最新的数据进行整理发现,由于炼厂检修较少和3月份生产天数恢复正常,精炼锌产量或将环比明显增长,精炼锌进口亏损或将继续抑制进口,但是需注意保税区的库存压力;美国的贸易保护和国内的加息使得宏观环境不容乐观,加上受两会、环保等各因素影响下游需求恢复缓慢,沪锌短期仍将震荡偏弱表现。

六、总结

当前矿山生产缓慢恢复,虽整体仍处于偏紧状态,但已过冬储最紧张的阶段;冶炼厂除国内矿量供应外,加上海外矿量补充下,生产暂未受影响,预计一季度供应整体处于增加状态。精炼锌进口亏损或将继续抑制进口,但是需注意保税区的库存压力;美国的贸易保护和国内加息使得宏观环境不容乐观,加上受两会、环保等各因素影响下游需求恢复缓慢,沪锌短期仍将震荡偏弱表现。建议观望为主。