内容提要

沪锌本周基本面上并无太大变化,但是价格突破前期高点。加工费的持续走低在一定程度上表明锌精矿供应紧张,叠加部分冶炼厂进行检修以及存在减产计划,总体来看锌矿供应端偏紧而锌锭供应偏宽松。镀锌由于北方地区进入采暖季,河北、天津地区因天气预警,企业进行环保限产,华北地区企业开工走弱,且内蒙古、东北地区因天气寒冷工厂项目停滞,企业订单压力较大。

宏观面来看较为复杂,疫苗在本周不断爆出利好消息,刺激整个市场出现上涨。周四美国财政刺激谈判出现重启希望,同时美国财政部和美联储考虑是否明年继续使用当前抗疫紧急贷款工具,令周五市场情绪高涨。下周仍需继续关注疫苗进展以及美国谈判的情况。

操作建议

沪锌关注上方压力位22500元/吨一线,下方在19800元/吨有支撑,配合持仓及宏观面变化决定后市操作。虽然基本面并无太大变化,但若宏观利好持续发酵,则价格仍有走高的动力。

风险提示

利多:美国新一轮的刺激政策如预期达成。

中国宏观有进一步宽松预期。

利空:美国大选再起纷争

美股、原油出现大幅回落

欧洲美国疫情加剧

01

行情回顾沪锌主力2101合约本周于20025元/吨开盘,周初开盘后承压下跌,最低跌破20000元/吨平台,跌至19700元/吨也是本周的最低点,探低之后就快速走高。周二在20200-20400元/吨区间震荡。周三在20400元/吨开盘后窄幅震荡,但随即快速拉高,突破20600-20700元/吨区间,打开上涨的通道。周四20600元/吨附近开盘后一度走低,但下方支撑较强转入震荡。周五跳空高开后大幅拉升,直接突破21000元/吨重要关口,整体成交量和持仓量都有较大释放,截至周五收盘,主力合约收于21200元/吨,周比上涨6.11%

02

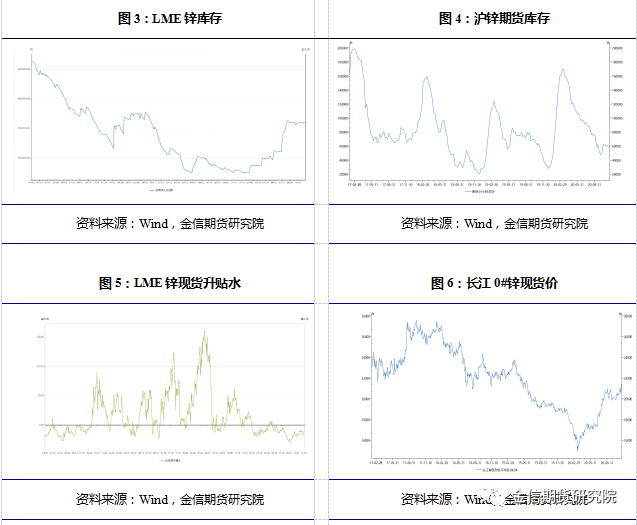

现货库存汇总据SMM了解,截至本周五(11月20日),SMM七地锌锭库存总量为17.52万吨,较上周五(11月13日)增加7400吨,较本周一(11月16日)增加9000吨。据SMM了解,截至本周五(11月20日)上海保税区锌锭库存为4.15万吨,较上周五增加6800吨。 SMM 11月19日讯:截至今年1-10月,SMM锌精矿样本企业产量同比去年减少8.61万吨。

03

一周新闻数据汇总1. 由于员工中出现新冠肺炎病例,Great Panther Mining Limited暂停了墨西哥Topia银金铅锌矿的运营。Great Panther Mining表示,在停工期间,部分工作人员将留在现场,以维持基本活动,预计停工时间不会超过30天。今年第三季度,Topia平均每月生产约1400盎司黄金当量,约占公司收入的9%。(SHMET) 2. 世界金属统计局公布的最新报告显示:2020年1-9月全球锌市供应过剩32.8万吨,2019年全年供应短缺7.6万吨。1-9月期间报告库存增加18.5万吨。LME锌库存占到全球总量的32%,大部分存放在位于亚洲和美国的仓库中。全球精炼锌产量增加0.9%,需求量较一年前下滑3.1%。日本需求量为29.51万吨,较2019年1-9月减少24%。全球精炼锌需求较2019年1-9月下滑31.6万吨。中国表观需求量为500.5万吨,占到全球总量的51%。2020年9月,全球锌板产量为117.27万吨,需求量为115.4万吨。(WBMS) 3. 韦丹塔旗下的韦丹塔锌国际公司(VZI)在南非的Gamsberg锌矿发生地质事故,10名员工被困后,暂停了所有与采矿相关的活动。事故发生于当地时间周二凌晨1点15分,8名工人获救。该公司表示,定位和营救其余两名工人是“首要任务”。Gamsberg于2019年初开采,VZI持有其69.6%的股份,Exxaro Resources EXXJ持有其24.4%的股份。剩下的6%由员工持股计划持有。(SHMET)

04

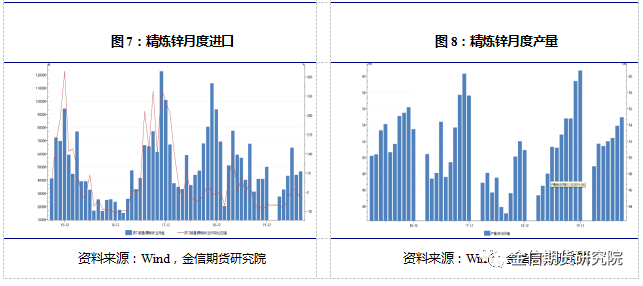

行情分析及思路沪锌本周基本面上并无太大变化,但是价格突破前期高点。目前国产锌精矿加工费处于低位,国产锌精矿加工费为4700元/金属吨,创2018年10月底以来新低。加工费的持续走低在一定程度上表明锌精矿供应紧张,叠加部分冶炼厂进行检修以及存在减产计划,总体来看供应端偏紧。目前锌价处于高位,冶炼厂利润尚可,目前炼厂检修量较少。叠加进入年底,冶炼厂为完成年内生产任务,年底仍有冲产量要求,4季度炼厂开工将维持高位。总体来看,锌锭供应偏宽松。从消费情况来看:镀锌由于北方地区进入采暖季,河北、天津地区因天气预警,企业进行环保限产,华北地区企业开工走弱,且内蒙古、东北地区因天气寒冷工厂项目停滞,企业订单压力较大。压铸锌合金方面,国内五金等订单小幅走弱;广东企业国内的电子订单走弱,海外订单略有增加。 宏观面来看较为复杂,疫苗在本周不断爆出利好消息,刺激整个市场出现上涨。周四美国财政刺激谈判出现重启希望,同时美国财政部和美联储考虑是否明年继续使用当前抗疫紧急贷款工具,令周五市场情绪高涨。下周仍需继续关注疫苗进展以及美国谈判的情况。预期下周沪锌将落在19800-22500元/吨区间。虽然基本面并无太大变化,但若宏观利好持续发酵,则价格仍有走高的动力。

金信期货研究院——衍生品定价专家

报告日期:2020年11月22日

刘文波

从业资格编号 F3070864

投资咨询编号 Z0015179

联系人:贾铮

从业资格编号 F3074588