内容提要

沪锌加工费的持续走低在一定程度上表明锌精矿供应紧张,叠加部分冶炼厂进行检修以及存在减产计划,总体来看供应端偏紧。目前锌价虽然处于高位,但加工费不断下调也侵蚀了冶炼厂利润,目前炼厂检修再度出现。而库存本周亦出现下降一定程度上也应证该情况。

宏观面来看较为复杂,疫苗在本周不断爆出利好消息,刺激整个市场出现上涨。中国本周公布的工业利润数据同比继续向好,而美联储议会纪要显示多名官员讨论增加购债指引,资金面宽松预期延续。下周仍需继续关注疫苗进展的情况。

操作建议

沪锌关注上方压力位22500元/吨一线,下方在19800元/吨有支撑,配合持仓及宏观面变化决定后市操作。虽然基本面并无太大变化,但若宏观利好持续发酵,则价格仍有走高的动力。风险提示利多:美国新一轮刺激政策如预期达成; 中国宏观有进一步宽松预期。利空:美国大选再起纷争; 美股、原油出现大幅回落; 欧洲美国疫情加剧。

01

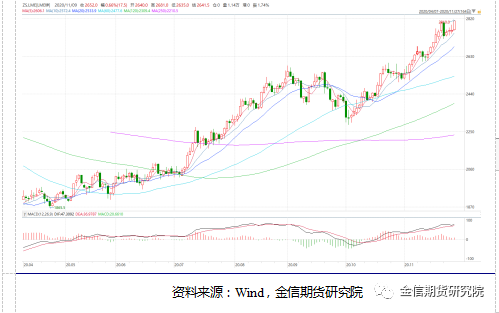

行情回顾沪锌主力2101合约本周于21180元/吨开盘,周初开盘后借助上周涨势,开盘即刷新上周高点至21260元/吨创出新高,但高位承压市场恐高情绪浓厚,周一收盘跌破21000元/吨平台。周二即出现一波跳水行情,放量减仓最低跌至20665元/吨,企稳后快速回升至20900元/吨区间整理。周三在20700-20950元/吨区间内震荡,但尾盘再度走低收于低位。周四低开后反复测试20800元/吨一带并获得支撑,之后放量增仓上行重回21000元/吨平台。周五跳空低开后再度于20800元/吨平台企稳,下午一度冲高但尾盘回落,截至周五收盘,主力合约收于21050元/吨,周比下跌0.71%

02

现货库存汇总据SMM了解,截至本周五(11月27日)上海保税区锌锭库存为4.65万吨,较上周五增加5000吨。SMM七地锌锭库存总量为17.24万吨,较上周五(11月20日)下降2700吨,较本周一(11月23日)下降3700吨。本周七地库存较上周五下降,其中上海、天津、广东均出现下降。上海地区冶炼厂检修影响到货,加之进口锌流入不多,库存略有下降;广东地区周内入库量下降,下游需求整体平稳,带动库存下降;天津地区北方大雪天气影响到货节奏,下游刚需采购为主,库存止增。

03

一周新闻数据汇总1.国际铅锌研究小组的数据显示,9月全球锌市供应过剩规模从8月的3.15吨升至3.31万吨。今年前9个月,全球锌供应过剩43.7万吨,而去年同期为短缺19.7万吨。9月份锌矿产量为109.1万吨,环比小幅增加,1-9月份锌矿产量为886.6万吨;9月份精炼锌产量为115.2万吨,环比小幅增加,1-9月份精炼锌产量为997.7万吨。9月份精炼锌消费量为111.9万吨,1-9月份精炼锌消费量为954万吨。(LZSG) 2. 红河资源(Red River Resources)与托克公司续签铅锌承购协议并设立新的营运资金。承购协议开始于2021年1月,为期三年,卡车将锌和铅精矿运输到200公里外的Townsville港口处交付。(我的有色网) 3. 随着蒙古国疫情加剧,11月10~23日,蒙古国内开始加强消毒和防护措施以来,铁路出口的矿产品数量下降,而石油产品的进口急剧增加。根据海关总署的数据,铁路出口的铜精矿比2019年同期下降4.3%,锌精矿出口大幅下降,煤炭出口下降9.3%。此外,石油出口下降33%,至1.67万桶。铁矿石和精矿出口增长19%,达32.48万吨。对俄罗斯和中国的萤石出口同比下降13%,至2.88万吨。铁路进口的石油产品同比增长一倍,达到10.6万吨。(全球地质矿产信息网)

04

行情分析及思路沪锌本周基本面继续受到上周南非矿事故的影响,在Gamsberg 暂时停产后导致其对外供应产生压缩,市场当下重点关注于未来一段时间供需结构偏离情况。同时目前国产锌精矿加工费处于低位,本周国产锌精矿加工费再度下跌400元/金属吨至4400元/金属吨,刷新2018年10月底以来新低。加工费的持续走低在一定程度上表明锌精矿供应紧张,叠加部分冶炼厂进行检修以及存在减产计划,总体来看供应端偏紧。目前锌价虽然处于高位,但加工费不断下调也侵蚀了冶炼厂利润,目前炼厂检修再度出现。而库存本周亦出现下降一定程度上也应证该情况。宏观面来看较为复杂,疫苗在本周不断爆出利好消息,刺激整个市场出现上涨。中国本周公布的工业利润数据同比继续向好,而美联储议会纪要显示多名官员讨论增加购债指引,资金面宽松预期延续。下周仍需继续关注疫苗进展的情况。预期下周沪锌将落在19800-22500元/吨区间。

刘文波

从业资格编号 F3070864

投资咨询编号 Z0015179

联系人:贾铮

从业资格编号 F3074588