观点小结

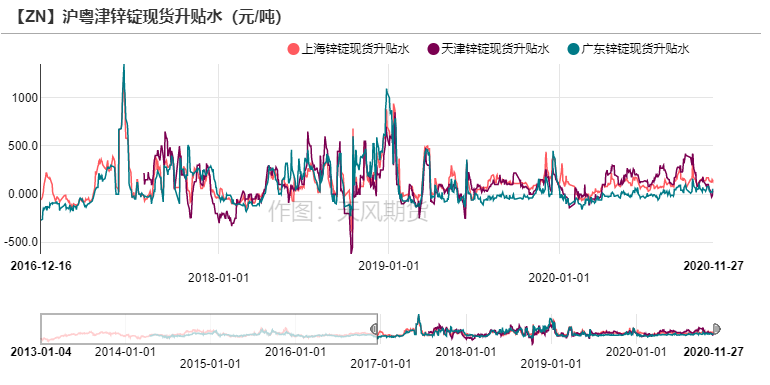

上海现货成交转好,现货升水报在对12合约升水150-160元/吨,周初,锌价小幅回落,提振下游采购情绪,贸易市场以及下游交投意向明显转好,贸易商挺价意愿显现,现货升水相较周初上升10-20元/吨,后半周伴随锌价返升,升水回落;宁波市场对12合约升水100-140元/吨由于冶炼厂发货结构调整,导致宁波地区货源流通减少,叠加后半周价格拉涨,下游买货意愿锐减;广东地区对01合约升水40-90元/吨受市场到货较少支撑,前半周高价升水出货,采购需求一般,较上海的价差再度收窄;天津地区对12合约升水20-70元/吨现货升水探低回升,受大雪影响到货,天津地区流通货源减少,后半周采买情绪转好。

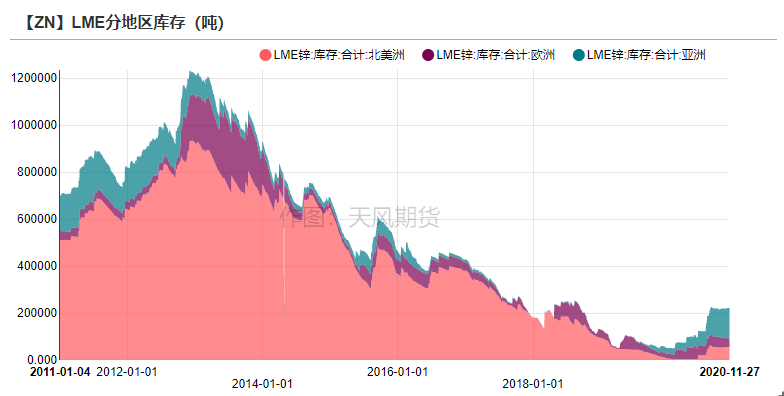

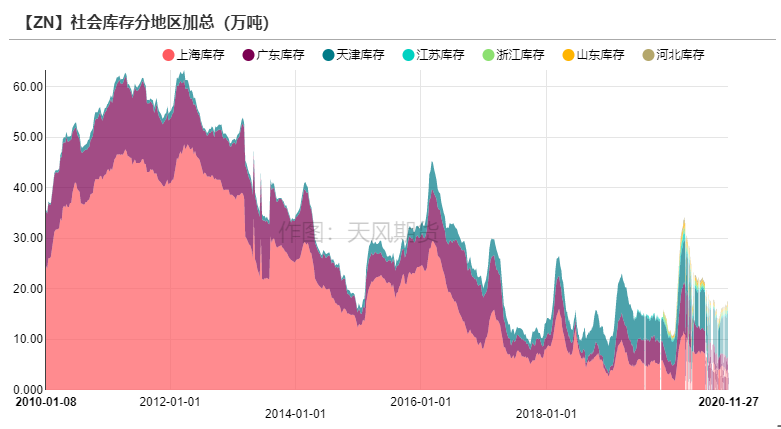

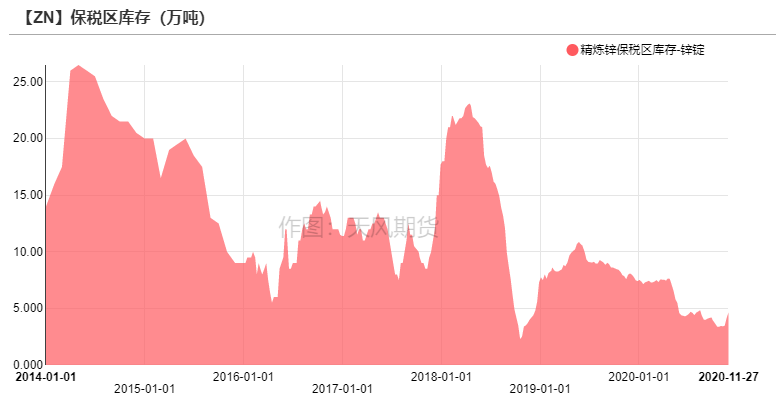

上周全球库存增加,LME锌库存下降1350吨至22.27万吨,国内社会库存减少0.27万吨至17.24万吨,保税库增加5000吨至4.65万吨。

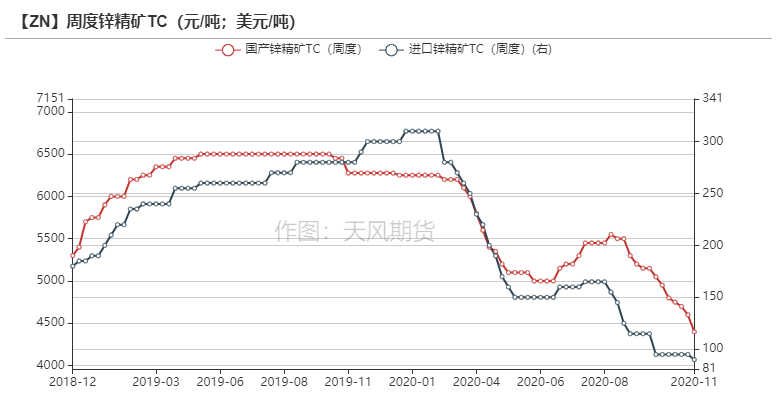

上周国内锌精矿加工费再度下调200元/金属吨,国内平均加工费在4400元/金属吨。进口加工费下调5美元/吨,报价在80-100美元/干吨。冶炼厂与矿山协商的月度基准锌精矿加工费为4400元/吨,环比上月下降400元/吨,跌破两年来低位。

操作建议及逻辑:观望。北方内蒙等地矿山提前进入停产期,叠加南非矿山事故加剧矿紧张预期,TC仍有下跌空间,冶炼利润收缩,但实质性减产并不多。消费走弱。多空交织下预计锌价偏强震荡。

关注点:宏观风险、锌精矿加工费变动、消费塌陷。

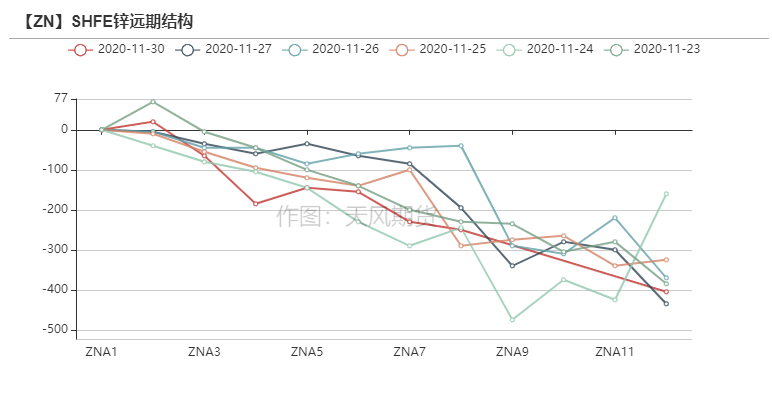

外盘正向结构扩大 国内back结构收窄

锌价先抑后扬 海外正向结构再度扩大

上周沪锌先抑后扬。沪锌主力合约开于21305元/吨,周内高点21305元/吨,低点20665元/吨,收于21050元/吨,周涨幅0.14%。上周伦锌开于2800美元/吨,收于2808.5美元/吨,涨幅0.3%。

结构上看,LME锌contango结构重新扩大至19美金左右,国内back结构价差再度收窄。

资料来源:天风风云

上海现货成交回暖 天津升水持续下跌

上海现货成交转好,周初,锌价小幅回落,提振下游采购情绪,贸易市场以及下游交投意向明显转好,贸易商挺价意愿显现,现货升水相较周初上升10-20元/吨,后半周伴随锌价返升,升水回落;宁波市场由于冶炼厂发货结构调整,导致宁波地区货源流通减少,叠加后半周价格拉涨,下游买货意愿锐减;广东地区受市场到货少支撑,前半周高价升水出货,采购需求一般,较上海的价差再度收窄;天津地区现货升水探低回升,受大雪影响到货,天津地区流通货源减少,后半周采买情绪转好。

数据来源:天风风云

TC下破两年低位 部分炼厂计划检修

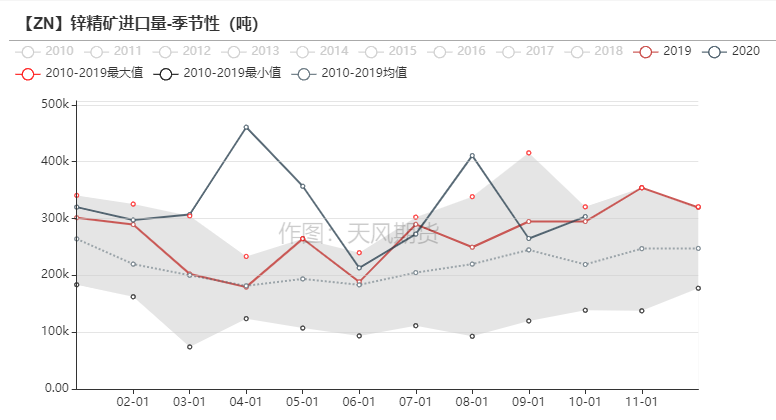

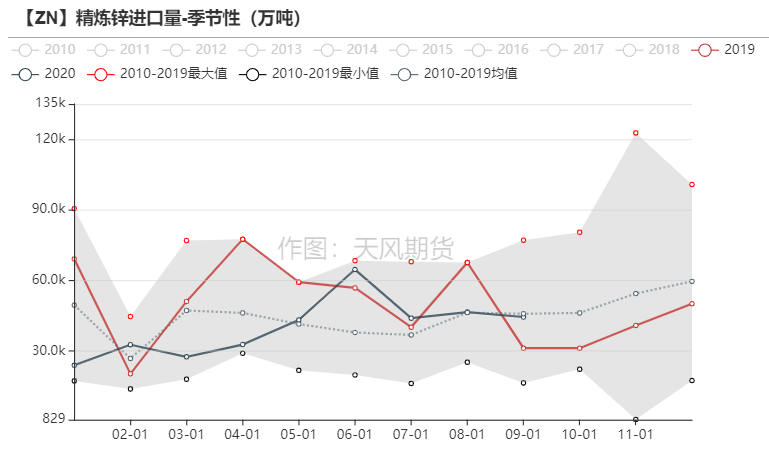

10月进口锌精矿量回暖 秘鲁贡献主要增量

上周海关总署公布了10月锌精矿进口数据,录得30.34实物吨,环比增加3.9万实物吨。

秘鲁进口量达到近30%,替代澳大利亚成为第一;

澳大利亚进口量占比22.8%;

此外西班牙进口量达到9.4%,位居第三。

10月锌精矿进口量环比增加主要是靠秘鲁地区贡献,二季度受制于新冠疫情的影响,秘鲁地区许多矿山被迫停产,后来由于封锁港口影响锌精矿发运,部分堆积的锌精矿集中在第四季度陆续发往国内。

数据来源:天风风云

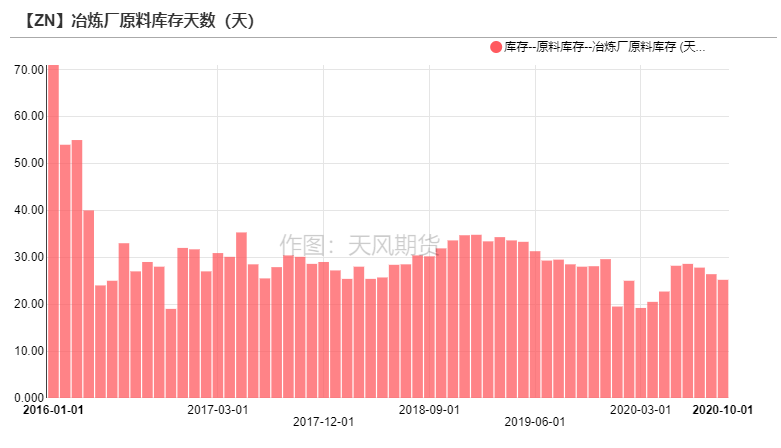

冶炼利润再度下降 TC下破两年低位

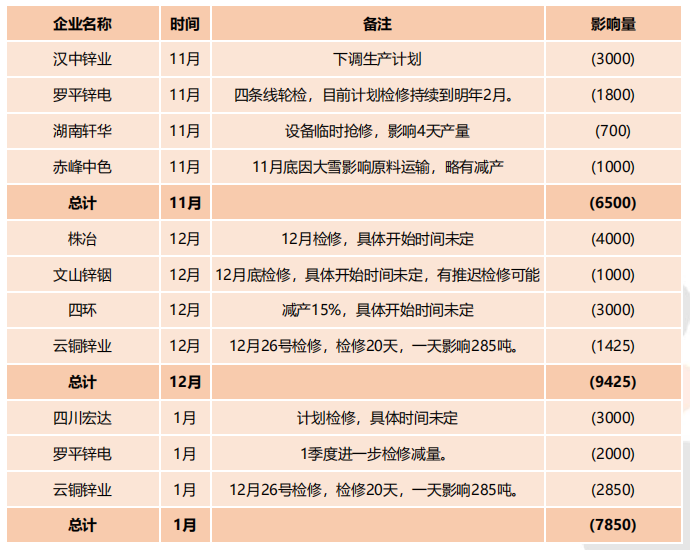

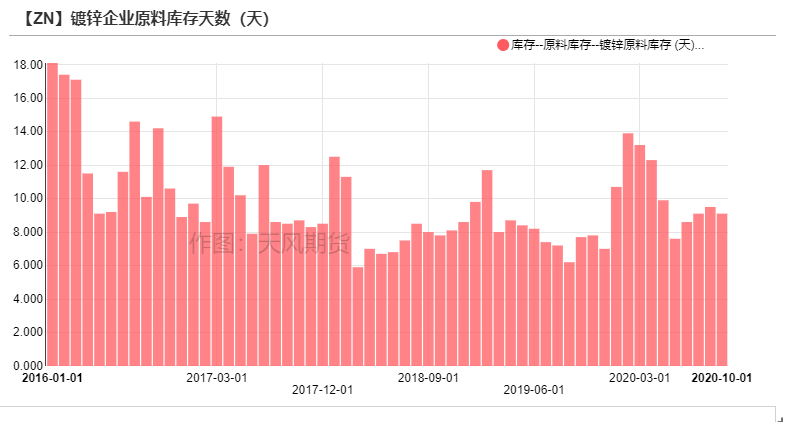

上周冶炼厂与矿山协商的月度基准锌精矿加工费为4400元/吨,环比上月再降400元/吨。国内北方高寒地区矿山陆续关停,冶炼厂原料库存平均天数下降至25天以下,相较往年的冬储水平有明显的下降。目前矿山的利润已经达到5500元/吨以上的水平;但对于冶炼端来说,锌价的涨幅难以覆盖TC下跌的损失,目前冶炼厂的利润仍在500元/吨附近震荡。目前已有汉中、罗平、株冶以及云铜计划检修,此外中色、四环预计小幅减产,对市场情绪有进一步提振。

数据来源:天风风云

持续关注国内炼厂检修复产情况

数据来源:SMM

海外矿山事故加剧情绪 进口窗口短期难以开启

窗口维持关闭 进口锌堆积报税库

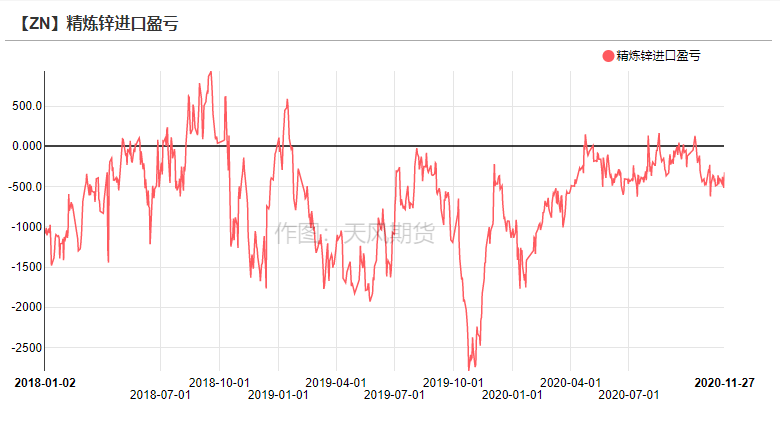

上周美指再度走低,精炼锌进口亏损较上周小幅扩大至455元/吨,进口窗口仍然维持关闭。Vedanta表示仍有16万吨矿石库存,足以维持Gamsberg大约5个月左右的运转。假设今年该矿山不会重启的话,全年将影响2.8万吨的锌精矿供应。海外供应端紧张局势加剧,预计短期内进口窗口难以开启。

资料来源:天风风云

下游订单普遍略微转弱 多以去化库存为主

镀锌板块:下游刚需采买 订单略微转弱

镀锌板方面,上周冷轧去库0.81万吨至106.87万吨,热卷去库11.12万吨至233.51万吨。上周热卷产量维持高位,但同时表观需求维持强劲,市场交投较为活跃。下游采买原料受高价影响略有减少。

镀锌结构件方面,华北地区受到环保影响基本减退,天津地区订单较为平稳,河北地区受轧钢厂到货节奏影响,订单略有走弱。华东地区订单较为稳定,主要以铁塔订单、光伏订单为主,下游企业库存维持常量;华南地区广东镀锌广企业订单较好,成品库存稳定。总体来看下游企业原材料仍以刚需采购为主,订单整体有所减少。

资料来源:天风风云,SMM

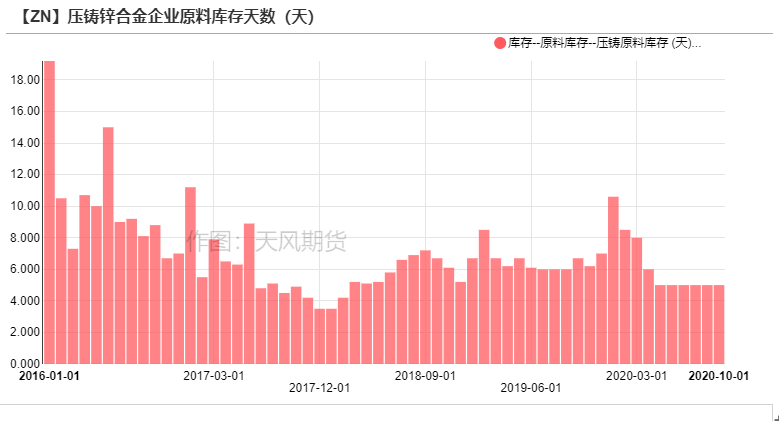

压铸锌合金:订单受价格影响走弱

外需方面,上周合金企业主要仍以华南地区出口订单为主,五金卫浴版块出口订单基本持稳,汽车与摩托车配件订单转好,主要受欧美地区汽车行业强劲复苏影响。此外由于圣诞节即将来临,部分小型饰品、礼品类出口订单也有所增加,但整体用量不大。

内需方面,华东市场小五金订单略有走弱,家具五金、卫浴五金等订单受到锌价较高影响,环比上周略有走弱。国内汽配摩配订单较为稳定。合金企业主要以消耗库存为主,原料维持刚需采买,整体订单较为稳定,受价格影响略有走弱。

资料来源:天风风云,SMM

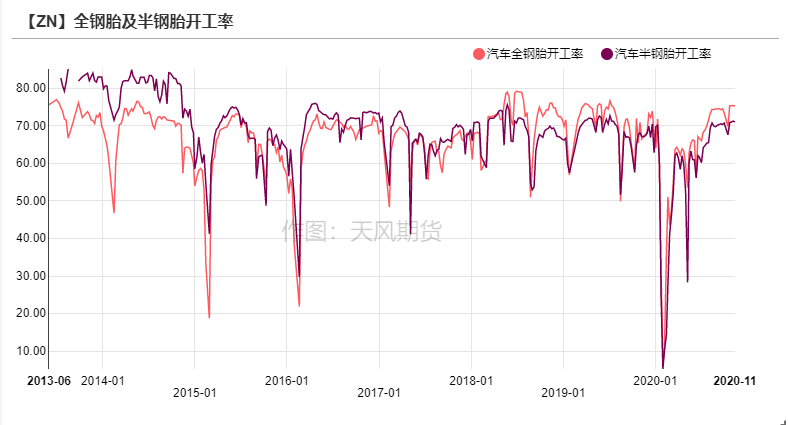

氧化锌:汽车轮胎版块稳中向好

上周汽车版块维持稳定,国内汽车全钢胎及半钢胎的开工率延续上周高位,氧化锌订单主要仍以轮胎为主,其中出口轮胎有所好转,电子版块略有下降。国内化工、医药以及饲料版块等略微走弱。由于上周锌锭及锌渣价格走强,略微影响氧化锌企业采买需求。

资料来源:天风风云,SMM

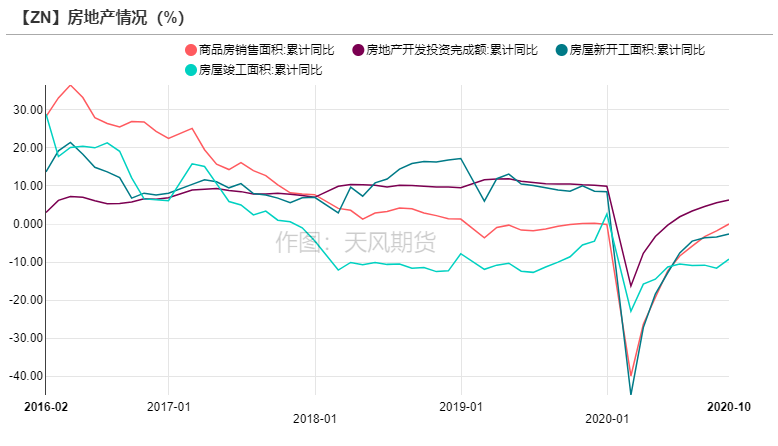

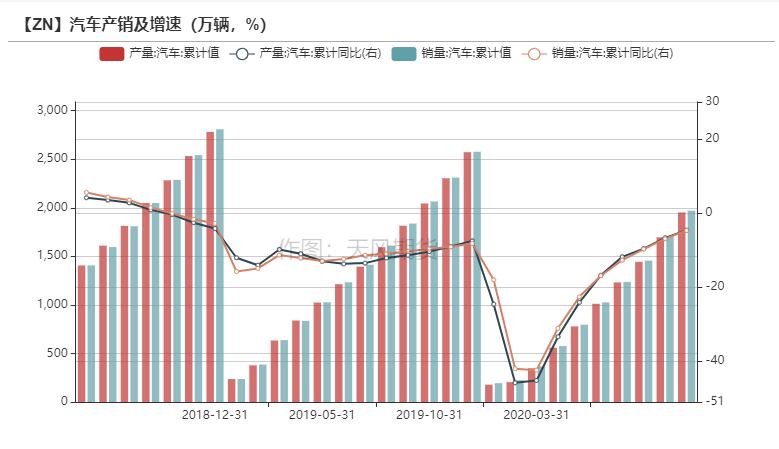

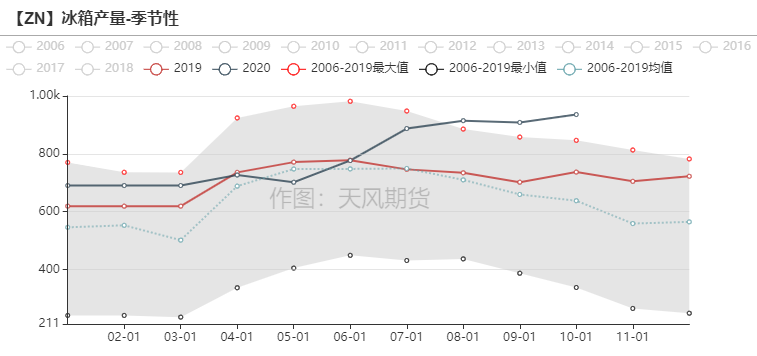

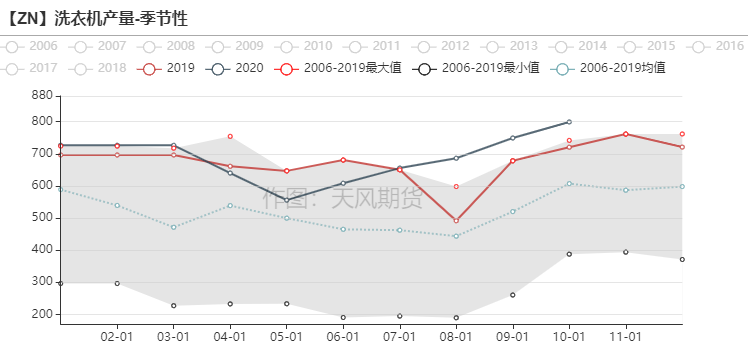

终端数据持续反弹

资料来源:天风风云

国内社库小幅下降 保税区库存累增

海外及国内库存录得下降

上周全球库存增加,LME锌库存下降1350吨至22.27万吨,国内社会库存减少0.27万吨至17.24万吨,保税库增加5000吨至4.65万吨。

资料来源:天风风云