自月初有色行情回落之后,沪锌一直表现疲弱。本周沪锌破位下跌引起市场关注,沪锌主力合约自周初20315元/吨开盘后持续下跌,截至收盘,录得19515元/吨,日内跌幅1.76%,周内跌幅3.82%。本轮下跌是由国内及海外基本面共同引起,原因如下:

1.海外库存暴增

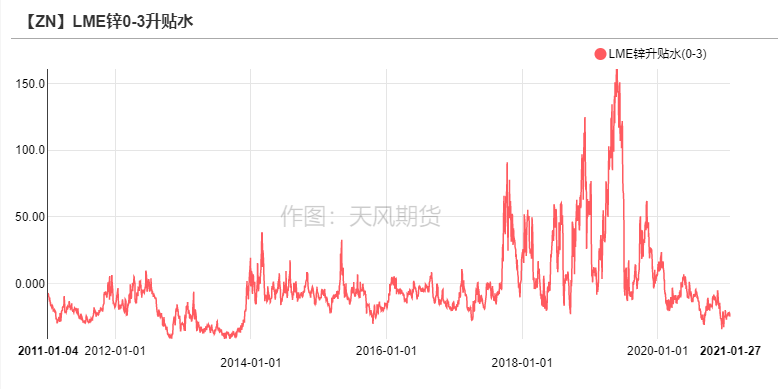

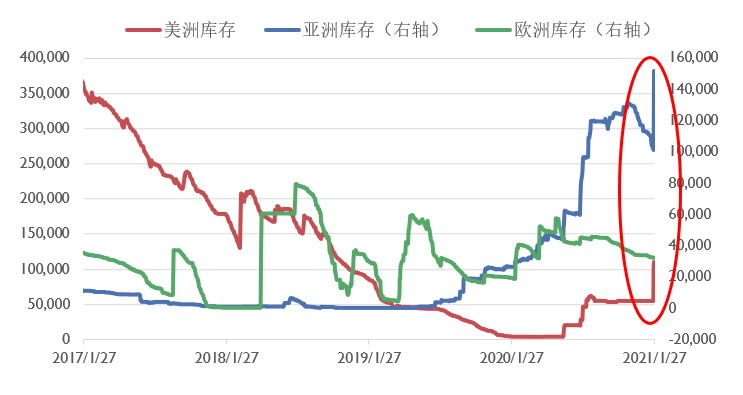

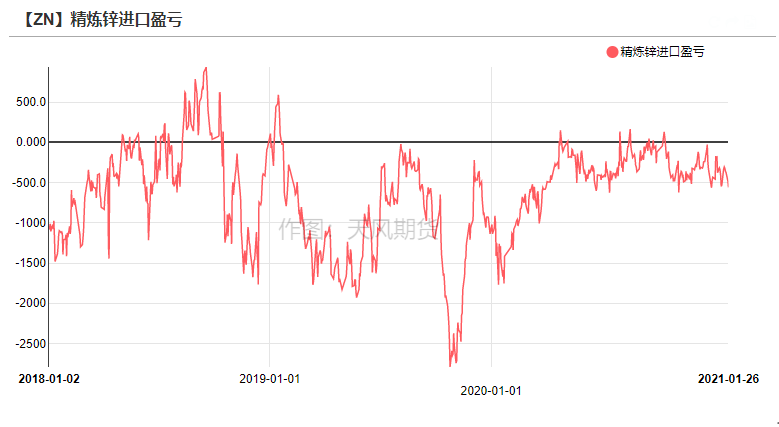

截至1月27日,本周LME锌库存暴增10.3万吨,总量达到29.4万吨,录得两年来最高水平。此轮库存暴增主要由亚洲地区和美洲地区贡献主要增量。一方面海外锌锭过剩格局延续,欧美疫情反复导致制造业和终端消费受到实际影响,LME0-3升贴水持续疲弱,近期一直维持在-20美元/吨以上,持货商选择交仓更符合变现需求;此外由于年内进口锌窗口鲜有开启,叠加国内需求端近期走弱,短期内预计窗口更难以开启,海外基本面恢复的脚步将在疫情的干扰下进一步受阻。

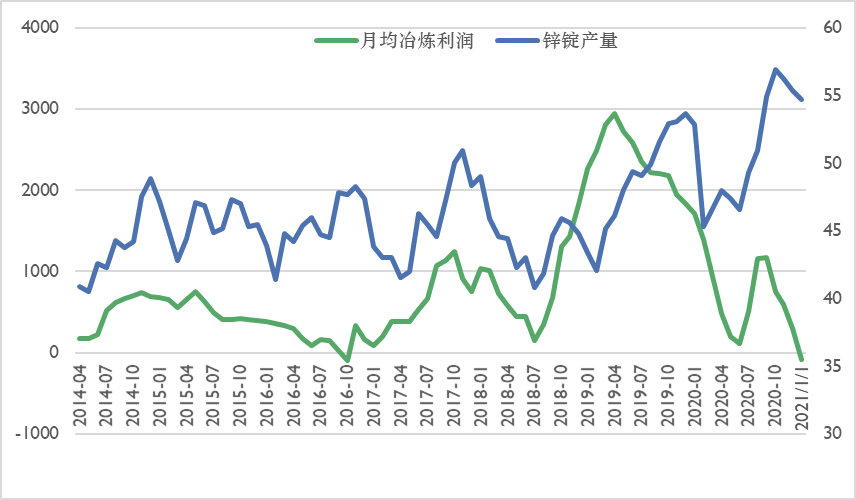

2.国内冶炼利润走低但供应端影响有限

上周国内平均锌精矿持平在3950元/金属吨,进口矿TC持平80美元/金属吨。国内加工费暂时止跌企稳。但锌价持续走弱,叠加国内加工费维持低位,国内冶炼厂亏损进一步扩大,成本高于平均线的冶炼厂基本已经进入亏损状态,目前部分炼厂已经计划春节前后进行检修或减产,但由于大型冶炼厂成本偏低,仍未触及成本线,因此大厂检修及减产的计划较少。总体来看二月份供应端环比减少产量1.02万吨左右,影响较为有限。后续需要持续关注是否会有更多冶炼厂进行减产或检修计划。

3.国内初级消费端受疫情影响加速走弱

镀锌版块:镀锌管企业生产亏损逐步收窄,主因成本端钢材价格与锌价均有回落。但由于华北地区疫情严峻情况以及春节假期的来临,大幅影响到华北地区的镀锌企业。华北地区占据全国镀锌产能的67%,目前华北地区镀锌企业开工率明显下降至50%左右,部分中小型企业陆续进入放假状态,部分企业于上周已经关停。

压铸锌合金版块:华东地区由于诸多终端厂家提前放假以及忙于回笼资金等原因,开工出现明显下滑,宁波等地部分小型压铸锌合金企业进入假期,大中型厂家预计在月底或二月初陆续放假;华南地区小厂提前进入假期,大厂仅少量减产应对订单总量下滑。总体来看大型合金企业备货意愿较强,小型企业承受风险能力有限,多以消化成品库存为主。

氧化锌版块:山东地区氧化锌企业受疫情影响较为有限,整体开工正常,放假遵循法定假日安排;江苏地区氧化锌企业集中在一月底至二月初放假停工,河北地区氧化企业锌受疫情影响较为明显,基本在上周陆续放假。总体来看春节期间氧化锌版块受到疫情影响锌消费量达到近万吨。

总体来看,海外基本面持续疲弱,库存达到两年内高位,伴随新增产能投放,预计海外过剩情况仍会进一步扩大。而国内锌精矿加工费止跌企稳,冶炼厂原料库存水平整体回升,市场交易的锚点正在从供应端紧缺导致的减产支撑,转向消费端受疫情影响加速回落以及春节后能否如期复苏的预期。初级消费端季节性走弱在市场预期之内,但由于华北地区疫情影响加速了消费走弱的速度,并且也影响了下游备货的意愿,市场整体呈现观望状态。短期内仍需关注供应端是否有更多减产的消息,锌价短期内预计仍承压运行。