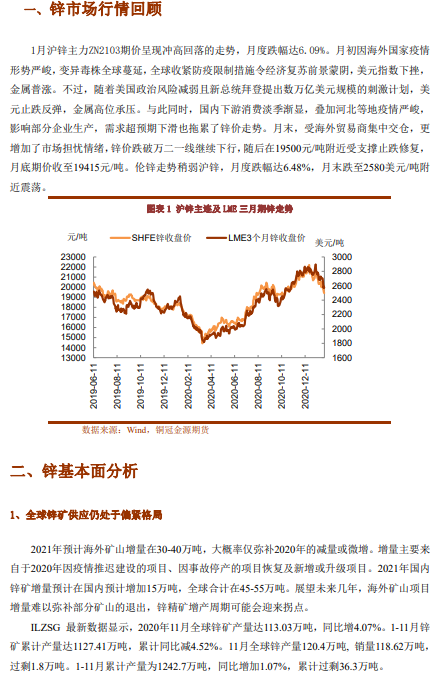

月国内锌矿加工费维稳,但进口矿延续下滑态势,此外秘鲁区域性封闭 半月将影响其锌矿发运量,锌矿紧张格局未变,冶炼厂原料库存维持偏低水平。伴随着锌价大跌,冶炼企业利润亏损走扩,1 月精炼锌减产量略高于预期,春节 假期部分冶炼厂检修,预计 2 月产量环比减少 6 万余吨,后期关注炼厂利润变化。

下游因季节性淡季叠加春季假期,需求较疲软,但受国家倡导就地过年的 影响,今年下游复工或早于往年,节后累库幅度亦或低于往年同期。整体来看, 矿端支撑逻辑维持,且炼厂利润收窄存减产动力,此外节后需求存边际好转预计, 2 月锌价或震荡偏强,预计沪锌主力运行区间在 19200-20800 元/吨。

风险提示:假期海外宏观风险,需求弱于预期