近期锌价波动较大,内蒙能耗双控可能引致炼厂减产的预期一定程度上推升了锌价,但随后的快速回落也反映了市场在预期与现实之间的摇摆与切换。本文旨在对双控政策进行分析解读,并根据内蒙锌冶炼产能的具体情况就可能出现的减产进行多种情景推演,最终结合今年国内锌锭供应情况对平衡表进行调整和比较。

政策解读

自2月7日国务院发布了2019年能耗考核结果之后,内蒙古因为未能完成能源双控考核而被通报批评。钢铁、电石、铁合金、焦化以及电解铝等限制类产能将被重点约束。目前内蒙地区锌冶炼项目中已经不存在限制类产能和淘汰类产能,因此铝价前期有明显上涨,而其他金属并没有明显反映该事件。

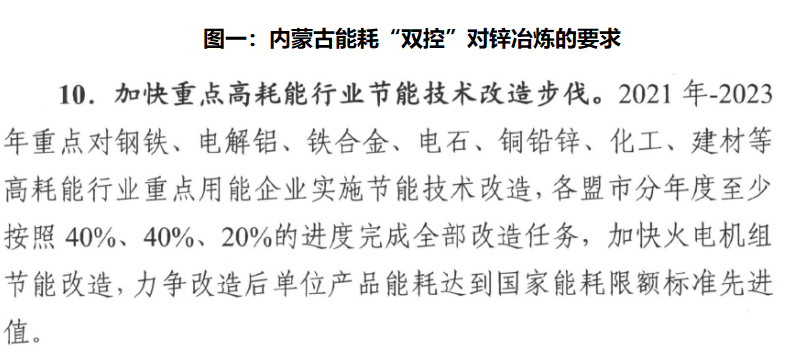

但在内蒙古自治区能源局3月9日印发的《关于确保完成“十四五”能耗双控目标任务若干保障措施》中,电解锌作为高耗能行业也被点名进行行业节能技术改造,根据文件中的要求,落实能耗双控监测预警,将实行月度监测和季度预警,对于能耗双控目标完成之后的地区进行预警并启动应急响应机制。

数据来源:百度文库,天风期货研究所

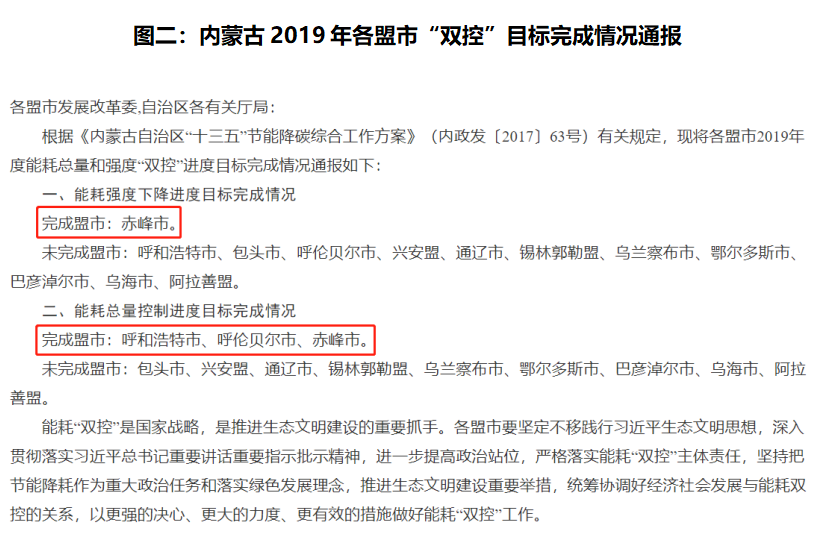

数据来源:内蒙古自治区发改委,天风期货研究所

从内蒙古2019年各盟市“双控”目标完成情况来看,赤峰市完成了“双控”目标考核,呼伦贝尔和呼和浩特仅完成了能耗总量目标。因此2021年将重点限制未完成目标的盟市,或将影响到当地锌冶炼厂产能的释放。

“双控”政策对锌冶炼项目的影响

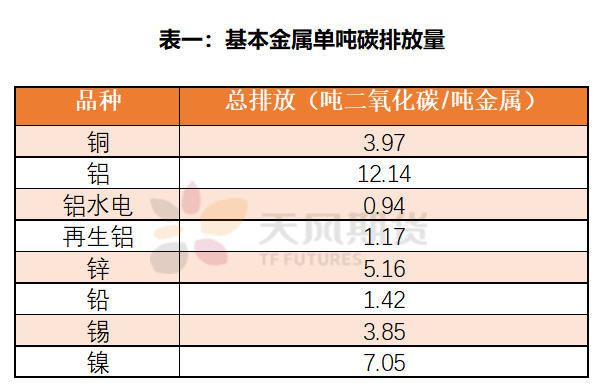

在基本金属中,铝、镍和锌碳排放量位居前列,且原料采选端的碳排放量级微小,主要排放集中在精炼端。

数据来源:中国碳排放交易网,天风期货研究所

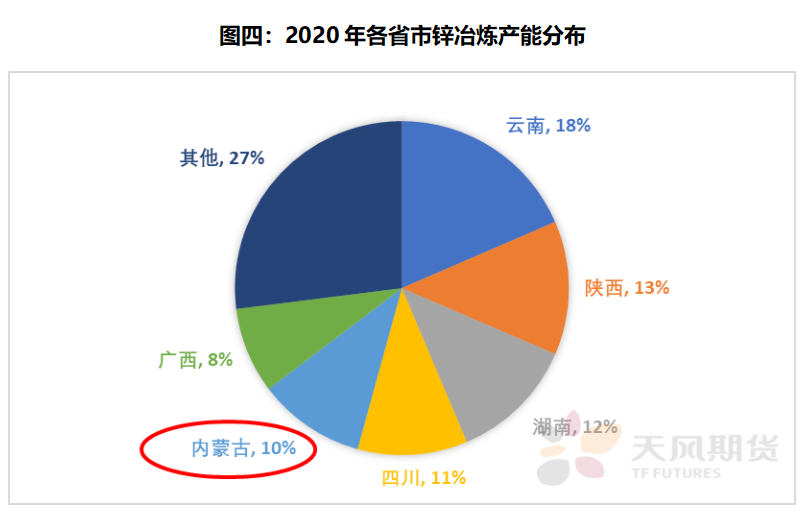

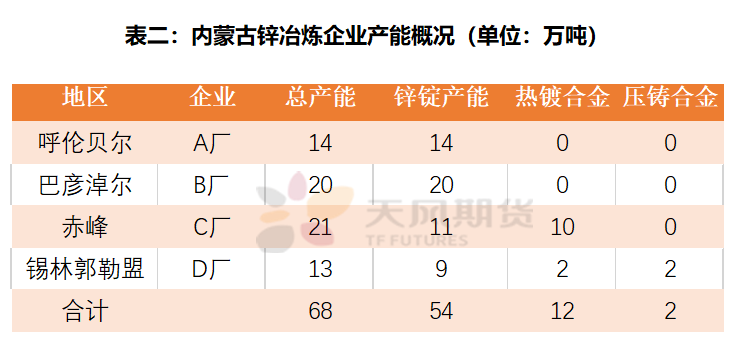

内蒙古锌冶炼产能达到68万吨/年,在全国各省份中排名第五,占据全国锌品产能10%以上,并且集中在四家冶炼厂,分布在巴彦淖尔、赤峰、呼伦贝尔以及锡林郭勒盟。

数据来源:SMM,天风期货研究所

数据来源:SMM,天风期货研究所

数据来源:SMM,天风期货研究所

在本次内蒙能耗“双控”政策的要求下,已经有两家冶炼厂面临减产压力,巴彦淖尔的锌冶炼厂在3月15日起减产50%,预计影响3月产量4500吨;此外,锡林郭勒盟的冶炼厂3月减产2000吨左右,目前内蒙地区3月减产总影响量6500吨。

数据来源:天风期货研究所

根据内蒙“双控”政策中要实行月度监测和季度预警的要求,理论上内蒙锌冶炼企业当月能耗不能超过去年同期,或在最宽容情况下,当年季度能耗不能超过去年同期季度的能耗排强度和总量。

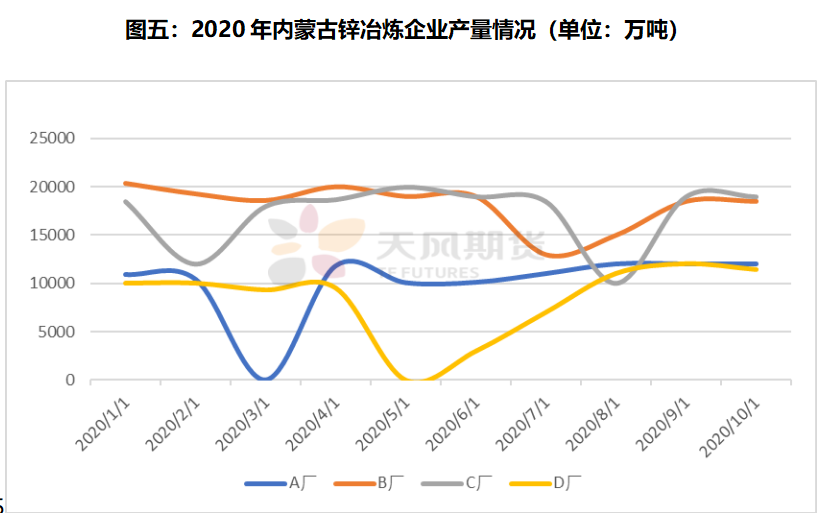

2020年A厂2月底检修,3月未能出量;

B厂7月进行检修,产量减少;

C厂8月检修,产量近乎减半;

D厂5-7月检修,三月合计达到月均正常产量。

根据去年的产量情况来看,排除已经完成目标的赤峰市的C厂,考虑到冶炼厂常规检修,预计今年A、D厂面临的能耗考核压力在上半年较大,B冶炼厂在下半年面临的减产压力较大。

数据来源:天风期货研究所

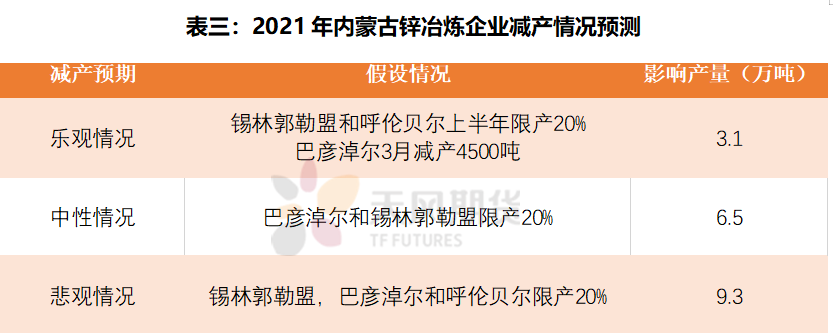

根据最乐观情况,锡林郭勒盟和呼伦贝尔的冶炼厂仅上半年进行减产,减产幅度20%,加上已经确认减产的B厂(影响量4500吨)将减少3.1万吨精炼锌供应;中性情况,巴彦淖尔和锡林郭勒盟的锌冶炼厂减产20%,将减少6.5万吨精炼锌供应;最悲观的情况,是三地冶炼厂均减产20%,将影响9.3万吨精炼锌供应。

目前供应端由于矿端恢复缓慢,锌精矿加工费仍处低位,冶炼厂利润虽有边际转好的迹象,但仍然难以恢复至去年年末开工水平。加之内蒙“双控”政策的扰动,预计锌供应端将在下半年矿端恢复宽松的时候复苏。2021年内蒙古没有新增的锌冶炼项目,但新增的新疆紫金年产10万吨精炼锌的项目和祥云飞龙15万吨的精炼锌项目足以抵消最悲观情况下的内蒙冶炼厂减量。在锌消费端边际利润修复的背景下,上半年供应端仍以原料端扰动为主要支撑,但下半年预计将走向从原料到金属全面过剩的格局。

联系人:闫维君

从业资格证号:F3080152

联系邮箱:yanweijun@thanf.com