本周初锌价强势上扬,3月23日沪锌主力2105合约一度触及2019年4月16日来新高22465元/吨,不过据彭博援引知情人士消息,中国计划出售大约50万吨储备铝,受此冲击短线沪铝盘中一度跌停,锌价跟随高位回落。然而目前锌价相较于其他基本金属仍表现较为抗跌,虽然3月北方锌炼厂检修落空,但内蒙“能耗双控”,加之锌矿加工费仍处低位,近期基本面供应偏紧格局犹存。而锌市虽无近忧,但有远虑,海外锌矿供应恢复预期持续,使得锌价难以走出单边行情。北方炼厂检修预期落空。此前2月份锌检修减产企业较多,使得精炼锌产量大幅下降,据我的有色网数据显示,国内48家锌冶炼厂2月精炼锌总产量41.576万吨,环比下降6.65%,比计划产量低2000余吨,2月检修减产影响量接近5万吨。同时受制于锌精矿加工费保持低位影响,3月份甘肃、新疆、湖南、云南地区炼厂计划检修,受北方环保限产影响检修企业较往年同期相比明显增多,3月计划产量仅为41万吨。不过目前来看,受到锌价高位维稳的支撑,北方炼厂检修的预期落空。

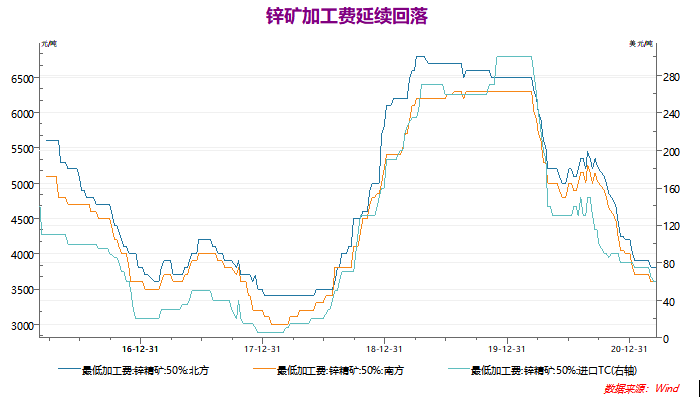

内蒙古“能耗双控”提振锌价。2021年3月9日内蒙古相关地区联合发布《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》等文件的下发,预示着能耗“双控”工作调研以及实施的开始。SMM数据显示,内蒙古锌精矿样本产量较原3月预期产量下降5500金属吨,此外冶炼厂中紫金炼厂3月减产4000吨左右,百灵炼厂3月减产2000吨左右,其余暂无影响,未来政策将继续发酵影响至二季度。锌矿加工费延续下降。3月份以来,锌矿加工费再次回落,截止至2021年03月19日,进口精炼锌加工费维持在65美元/吨,国内北方地区精炼锌加工费维持在3900元/吨,国内南方地区精炼锌加工费维持在3700元/吨,从季节性角度分析,进口精炼锌加工费较近5年相比维持在较低水平。锌矿加工费的持续低位,使得上游供应偏紧,炼厂生产成本上升,控产利多加大,给以锌价支撑。

数据来源:wind资讯、瑞达期货研究院

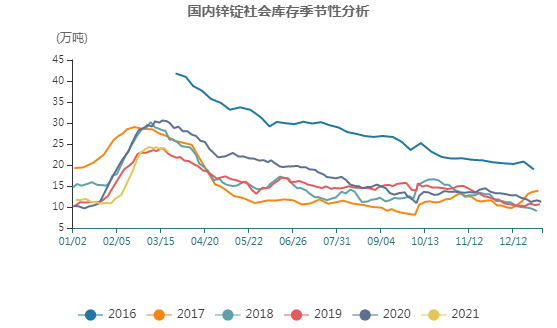

锌锭社会库存处近五年低位。截至2021年3月22日,国内锌锭隐性社会库存为23.12万吨,同比下降6.87万吨或22.9%,从季节性分析来看,当前中国锌锭社会库存处在近5年以来同期的绝对低位。同时截至2021年3月19日,沪锌库存报122420吨,从季节性角度分析,当前库存较近五年相比亦维持在较低水平。

数据来源:wind资讯、瑞达期货研究院

综上,目前宏观氛围多空因素交织,欧洲多国疫情重燃避险升温,美元指数维稳,加之流动性拐点预期使得基本金属承压。不过美联储鸽派利率纪要,加之拜登政府拟推出3万亿基建刺激计划消息则对市场构成支撑。当下环境,需回归锌市基本面分析,目前锌市供应偏紧格局未变,此处可从低加工费及低库存显现,不过锌市远端宽松预期持续,海外锌矿供应恢复加之未来锌矿加工费低位回升压力则限制锌价上行动能,预期短线沪锌主力将于20900-22500元/吨之间震荡偏强运行。

瑞达期货陈一兰

资格证号:F3010136

Z0012698