观点小结

上周锌价稳步抬升,后半周锌价大幅走弱,上海地区上半周成交情况较差,下游企业维持刚需采买,后半周锌价下跌下游采买意愿好转,周五下游积极买货,现货升水回暖。广东市场上半周出货艰难,下半周即便锌价下跌,去库幅度也仍然较为有限,疫情扰动和限电要求之下终端订单走弱;宁波地区货源较为紧缺,后半周锌价下跌下游采买意愿增强,现货市场升水居高不下;天津地区在后半周下游点价增加,接货意愿明显好转,贸易市场交投亦活跃,现货贴水收窄。

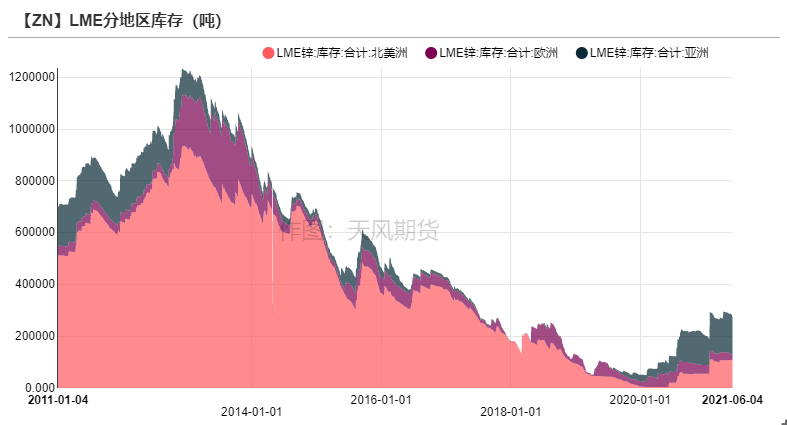

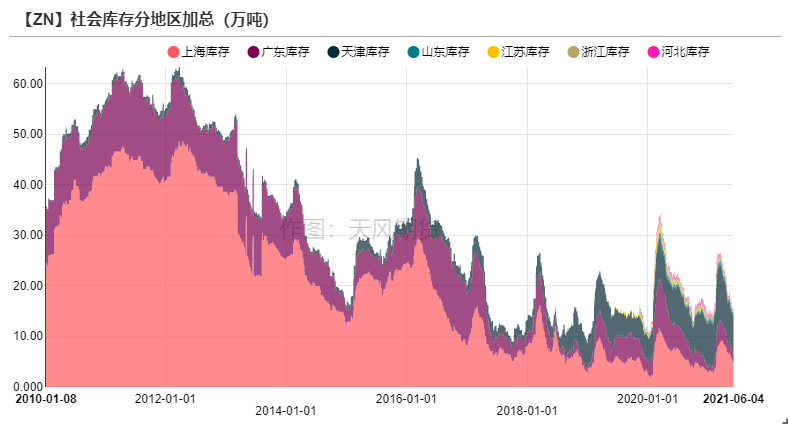

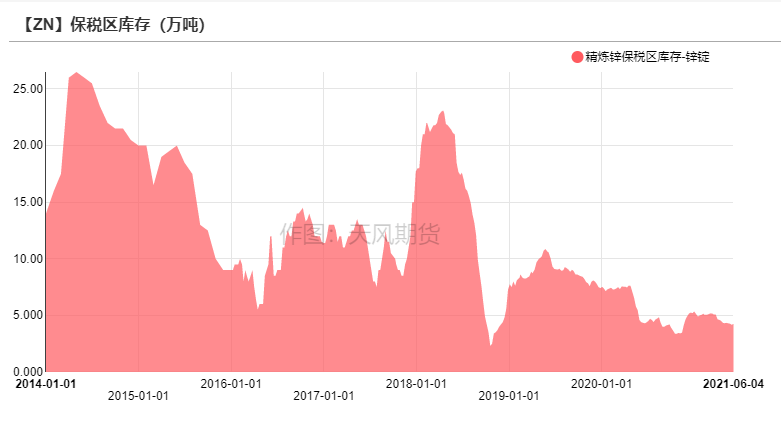

上周LME锌库存下降0.97万吨至27.46万吨。国内社会库存下降0.33万吨至15.22万吨。保税区库存增加800吨至4.25万吨。

上周国内平均锌精矿TC上调125元/金属吨至3950元/金属吨,进口矿TC持平75美元/干吨。

操作建议及逻辑:观望。在国内矿山的恢复下和进口矿的补充之下,TC止跌回升,冶炼利润不断修复,供应端扰动在丰水期后会初步缓解。而目前大幅去库透支了部分后续的需求,需求端季节性淡季到来,短期内或将出现库存累增。供强需弱格局下精炼锌支撑走弱,但宏观支撑强势,单边做空风险较大。建议暂时观望为主。

关注点:政策影响、进口比值、锌精矿加工费变动。

沪锌周内冲高受阻 现货市场后半周回暖

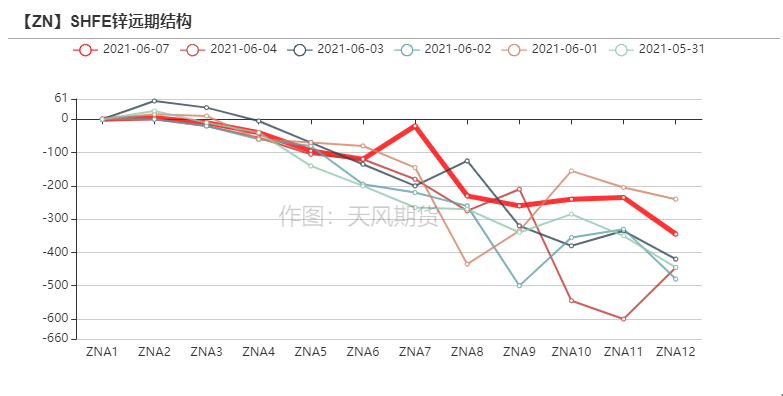

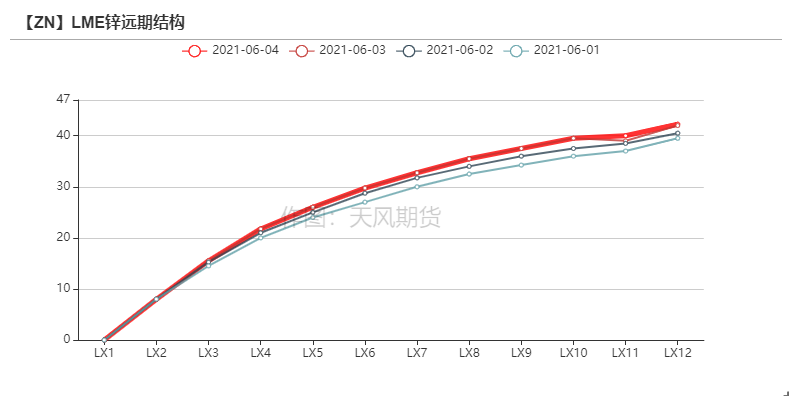

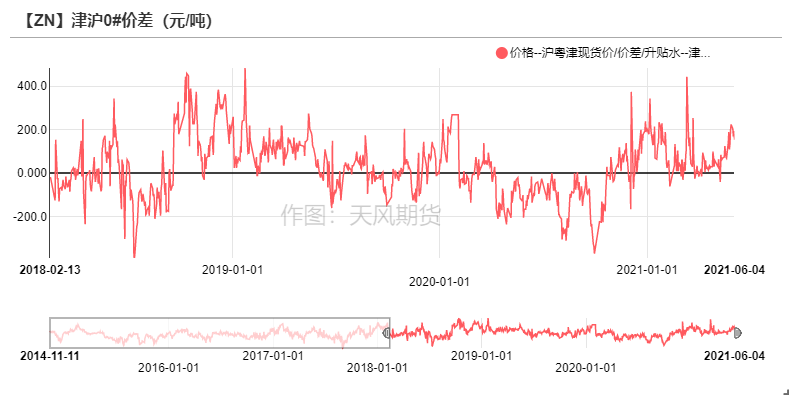

沪锌冲高乏力 伦锌0-3升贴水再度扩大

上周沪锌先抑后扬,主力合约开于22940元/吨,周内高点23210元/吨,低点22350元/吨,收于22520元/吨,周跌幅1.64%。上周伦锌开于3052美元/吨,收于3004美元/吨,周跌幅2.26% 。

结构上看,LME锌contango结构扩大至20美金附近,国内近月价差收窄。

资料来源:天风风云

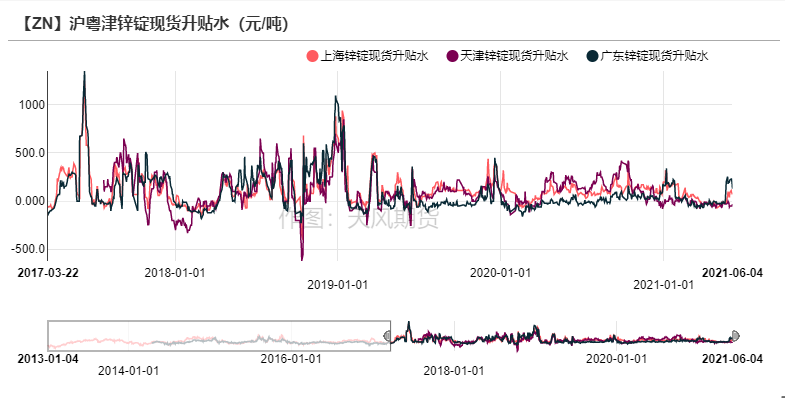

后半周锌价下挫 下游采买意愿整体回升

上周锌价稳步抬升,后半周锌价大幅走弱,上海地区上半周成交情况较差,下游企业维持刚需采买,后半周锌价下跌下游采买意愿好转,周五下游积极买货,现货升水回暖。广东市场上半周出货艰难,下半周即便锌价下跌,去库幅度也仍然较为有限,疫情扰动和限电要求之下终端订单走弱;宁波地区货源较为紧缺,后半周锌价下跌下游采买意愿增强,现货市场升水居高不下;天津地区在后半周下游点价增加,接货意愿明显好转,贸易市场交投亦活跃,现货贴水收窄。

资料来源:天风风云

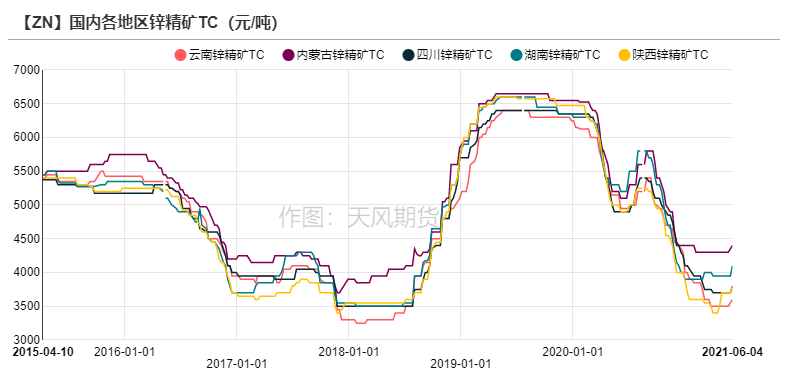

国内各地TC成交价上调 炼厂利润不断修复

国内各地TC成交价抬头

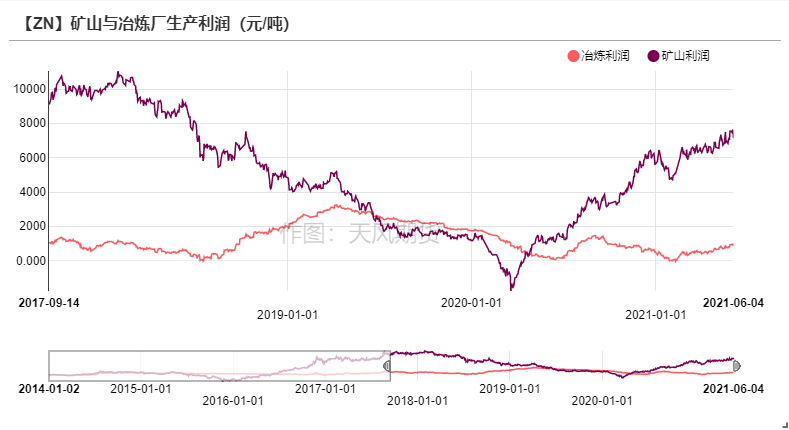

上周国内平均锌精矿TC上调125元/金属吨至3950元/金属吨,进口矿TC持平75美元/干吨。本周各个地区加工费成交价均有抬头,其中湖南地区上调150元/金属吨,陕西、四川以及广西等地上调100元/金属吨,内蒙及云南上调50元/金属吨。其中云南地区由于限电影响,部分冶炼厂仍未完全恢复正常生产,且部分矿山产量也受到影响,加工费上调空间略为有限。

资料来源:天风风云

TC回升提振冶炼厂利润

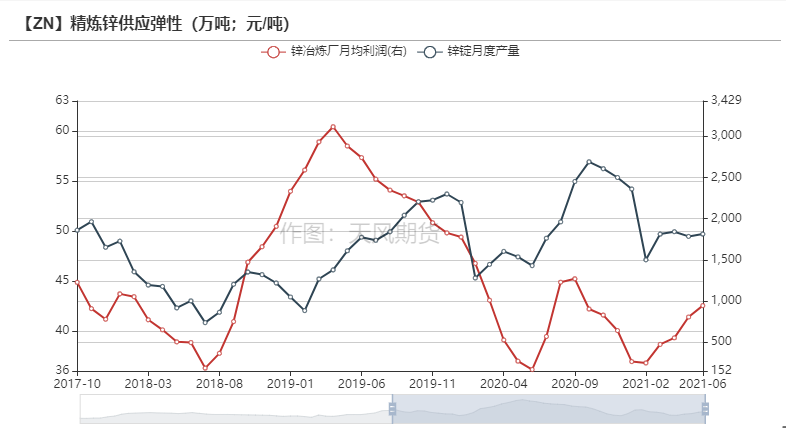

上周锌价冲高回落,矿山利润最高修复至7600元/金属吨而在国内平均锌精矿加工费回升之下,冶炼厂利润修复至最高千元附近,达到今年以来最高水平。

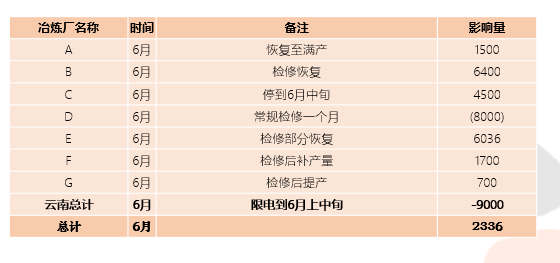

目前来看,云南地区限电对于供应端的影响逐步走弱,大部分控产及停产的冶炼厂计划在6月上旬或中旬恢复生产,个别冶炼厂计划限产至月底,具体情况仍需跟踪后续政策。

资料来源:天风风云

持续关注国内炼厂检修及复产情况

资料来源:天风期货研究所、SMM

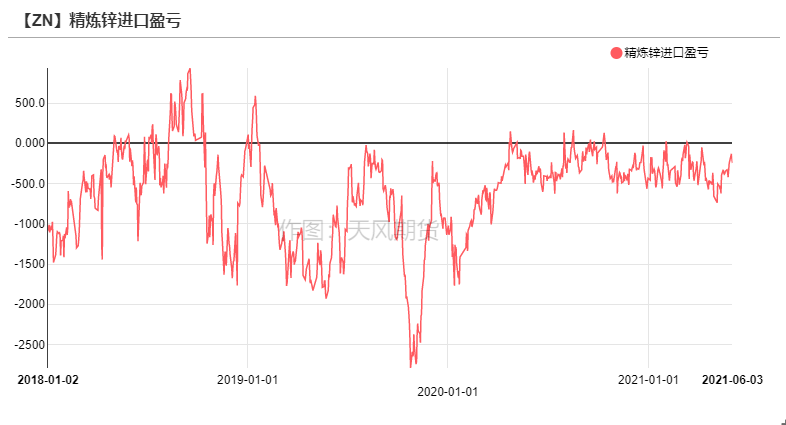

上周美指走强 沪伦比值修复

上周美指走强 比价修复

上周美指走强,美国非农就业数据未超预期,市场对于美联储收紧的预期略有走弱,沪伦比值上修,精炼锌进口亏损幅度逐步收窄至200元/吨以内。目前国内供应虽仍显偏紧,云南及甘肃地区冶炼厂产量释放受阻,各地加工费也有抬头趋势,但由于终端消费走弱,初级消费端迎来季节性订单淡季,且下游及终端库存水平偏高,对于进口锌需求或有限,预计进口窗口短期内难以开启。

资料来源:天风风云

限电及疫情影响华南订单 出口订单普遍走弱

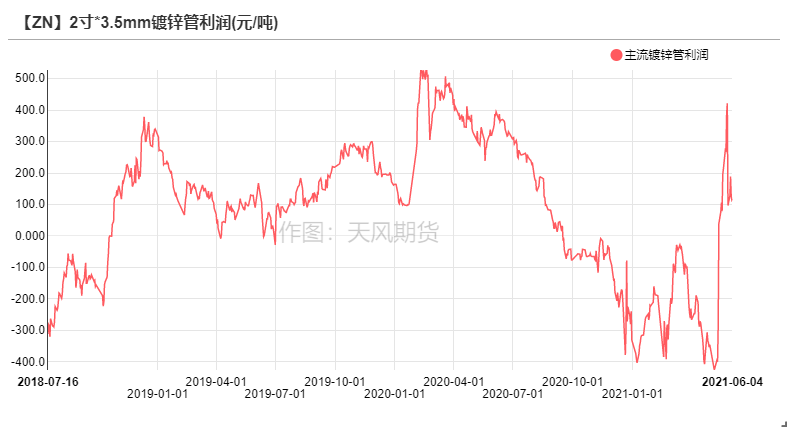

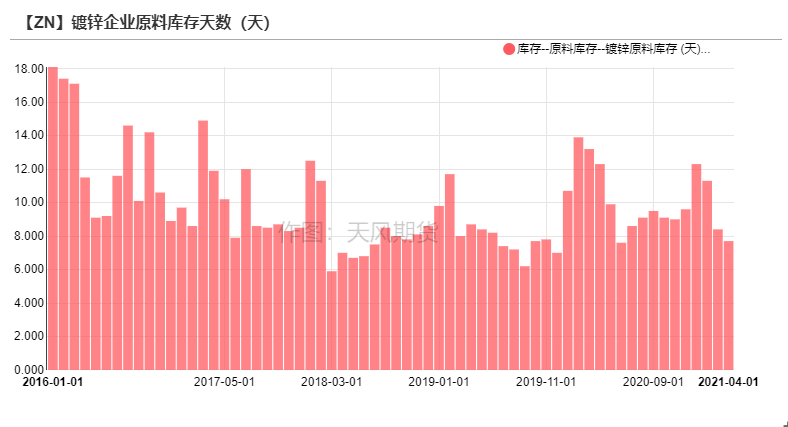

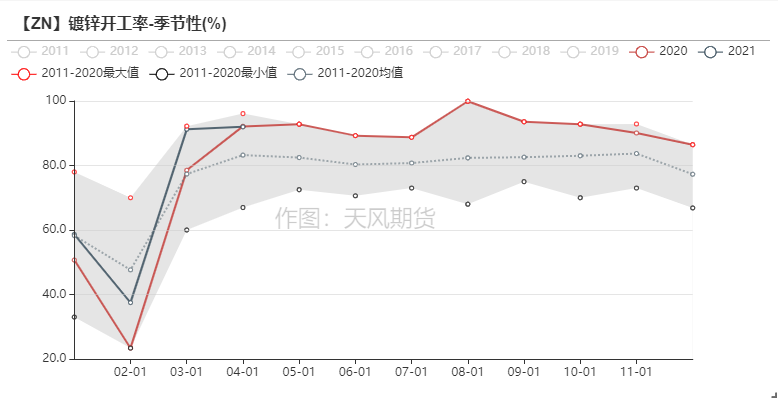

镀锌板块:成品库存压力大

镀锌板方面,上周冷轧降库0.15万吨至117.53万吨,热卷库存增加4.16万吨至256.08万吨。上周热卷价格回升,下游采买意愿走弱,镀锌板终端订单较为清淡。

镀锌结构件方面,终端订单迎来季节性淡季,华北地区部分代加工厂面临订单差和利润低双重困境,此外广东部分镀锌结构件企业受错峰用电影响,开工走弱。总体来看,镀锌企业成品库存压力偏大。

资料来源:天风风云,SMM

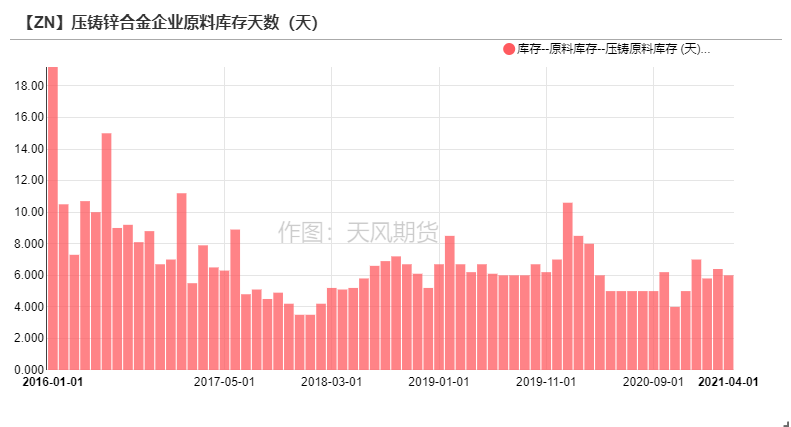

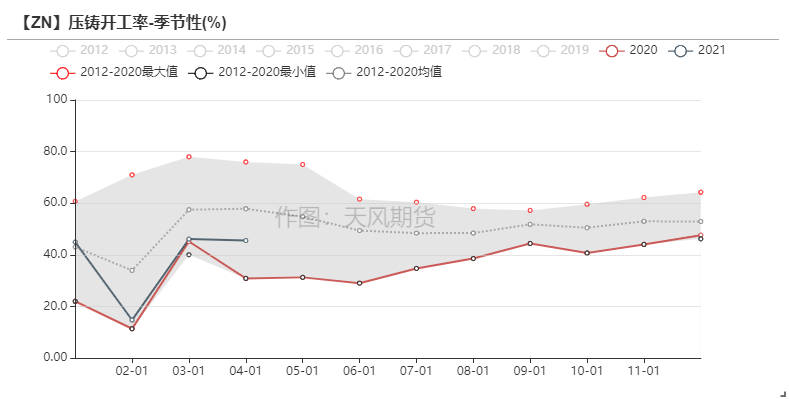

压铸锌合金:限电及疫情影响华南订单

上周华南地区受疫情影响,佛山、广州、深圳以及茂名等地区压铸锌合金企业受疫情影响,终端订单明显走弱,部分企业员工居家办公。此外广东其他地区受制于错峰限电影响,部分企业开五天停两天,开四天停三天,整体开工率明显下降;华东地区卫浴五金订单走弱,浙江地区拉链及饰品等订单较为平稳,但总体来看压铸合金进入季节性淡季,叠加出口订单走弱,整体开工情况环比走弱。

资料来源:天风风云,SMM

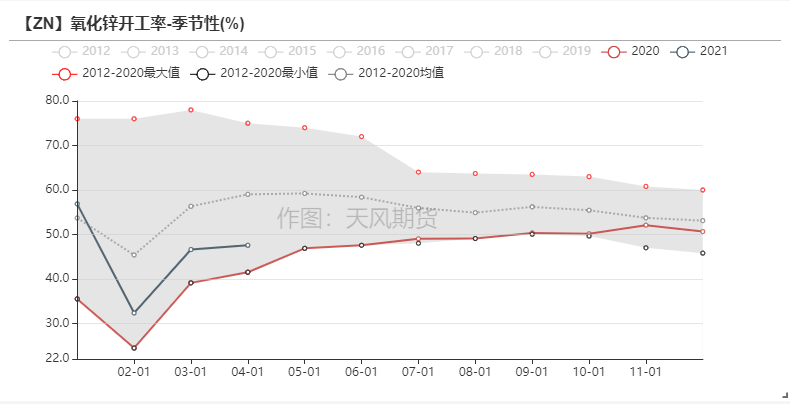

氧化锌:需求稳定

上周轮胎企业开工率止跌回升,带动氧化锌版块订单略有回升,但由于轮胎企业库存较高,氧化锌企业订单增量有限;其他版块如电子和医药等领域,内需较为稳定,但出口需求有所回落;而饲料行业订单较为有限,处于行业淡季。总体来看氧化锌企业开工情况本周保持稳定。

资料来源:天风风云,SMM

终端数据一览

资料来源:天风风云

国内去库缓慢 保税小幅累库

海外去库缓慢 国内入库下滑

上周LME锌库存下降0.97万吨至27.46万吨。

国内社会库存下降0.33万吨至15.22万吨。

保税区库存增加800吨至4.25万吨。

资料来源:天风风云

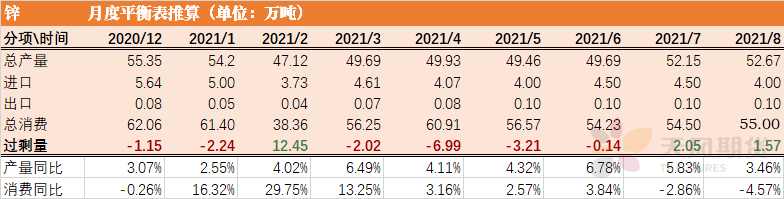

平衡&展望

上周总结:上周国内锌精矿加工费进一步抬升,国内冶炼厂利润不断修复,然受制于云南地区限电影响,部分冶炼厂产量仍受到一定限制。

但据部分企业反映预计停产至6月上旬结束或至中旬,因此前期市场预计限电影响至六月底已在盘面释放,短期来看供应端的恢复比想象中要快,加之消费端订单弱势,在供应锐减的情况下去库速度明显放缓。

预计月度的缺口将收窄并在未来逐步转向过剩。