摘要

前期在海外需求不断复苏、国内社会库存持续回落的提振下,沪锌稳步走高,创下三年价格新高。自发改委对国内大宗商品价格进行宏观调控、制定抛储计划,叠加美联储货币收紧预期渐浓等因素影响,沪锌期价急转而下,回落至两个月前的价格水平。短期来看,国内矿端的宽松及下游加工企业开工率的萎靡不振进一步拉低了市场对锌价的预期走势,但中长期来看,国内极端天气、疫情反复对锌消费的影响或不可持续,后期锌抛储的绝对量未定,预计难以改变锌行业当前紧平衡的供需关系。

整体来看,锌金属基本面无重大变化,价格走势预计以企稳回升为主,短期行情需关注国内抛储节奏、美联储货币政策等宏观消息。一

抛储消息落地,锌价应声回落

国家粮食和物资储备局公告(2021年第2号)按照国务院常务会议关于做好大宗商品保供稳价工作部署,国家粮食和物资储备局将于近期分批投放铜、铝、锌等国家储备。6月22日,根据国家粮食和物资储备局2021年第2号公告,决定近期开始投放2021年第一批锌国家储备,第一批销售总量为3万吨。投放面向有色金属加工制造企业,实行公开竞价,相关工作由国家物资储备调节中心具体负责。

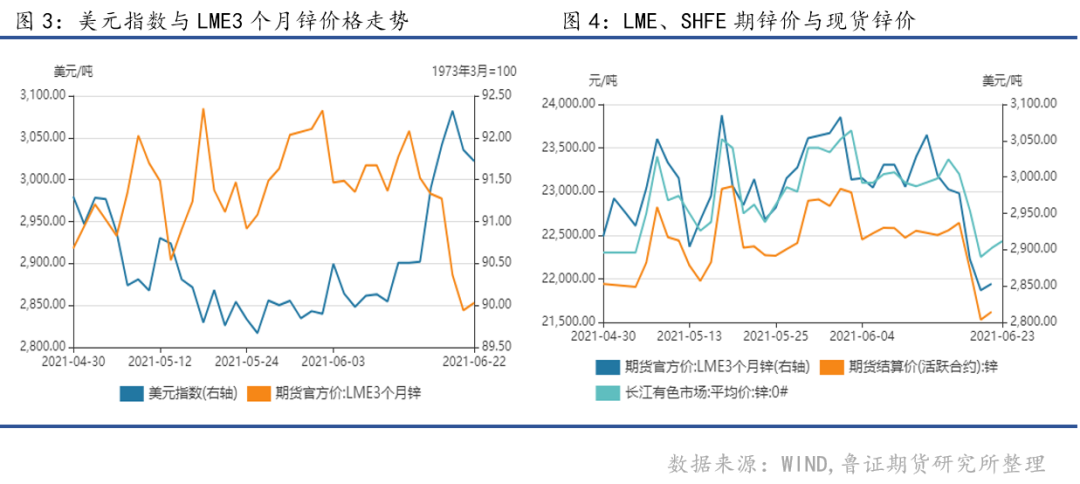

在此之前,沪锌价格在社会库存整体偏低的影响下,行情较为强势。5月18日,沪锌主力摸高23535元/吨,创2018年6月以来新高。后受国家对大宗商品价格的宏观调控影响,市场投机炒作开始降温,部分大宗商品价格出现回落,锌价转而走弱。6月17日,国家发改委举行6月份新闻发布会,国家发展改革新闻发言人孟玮称近期将进行多批次抛储、加强期现货价格监管力度。锌价应声回落,6月18日沪锌主力下跌705元/吨,跌幅达3.11%,夜盘价格继续下跌,最低点21390元/吨,价格下修至今年4月份水平。

根据SMM统计的国内锌锭七地社会库存情况(图2)显示,近4周我国锌锭社会库存下降2.69吨;6月22日国家粮食和物资储备局公布首批锌抛储量为3万吨,本次抛储总量尚未公布,若未来锌锭抛储总量达到坊间传闻的20万吨级别,今年锌紧平衡的格局将被打破,全年将转为过剩状态,则锌价会有进一步下跌的空间。

整体回顾锌锭的抛储进程,此次投放主要针对从事锌加工制造的相关企业,能有效避免货物流入市场从而造成投机现象。然,抛储并不会引起锌产业供需结构的明显转变,且抛储预期已基本被市场消化,6月22日首批抛储落地也并未引起沪锌行情再度走低,利空效应减弱,锌价有企稳的趋势。

二美联储公布加息时间表,货币偏紧预期或仍有变数

据中泰证券,美联储本次议息会议之后,市场普遍认为,鹰派超预期,由此引发了全球市场波动。而本次美联储的鹰派是“形式大于实质”,即:对于遥远的2023年底,给出了加息两次的鹰派预期,但对于市场最为关心的今年下半年如何缩减购债规模,却语焉不详。同时,美联储给出的这种遥远的加息时间表,很有可能在今年下半年的议息会议上再度发生变化。

6月22日,美联储主席鲍威尔重申通胀会向美联储长期目标回落,持续淡化近期缩减量化宽松的风险,消息令货币政策紧急转向的预期有所缓解。隔夜美元大幅跳水,美股三大指数集体收涨,伦锌止跌回暖。

三

矿松锭紧下游开工待改善,锌价仍有支撑

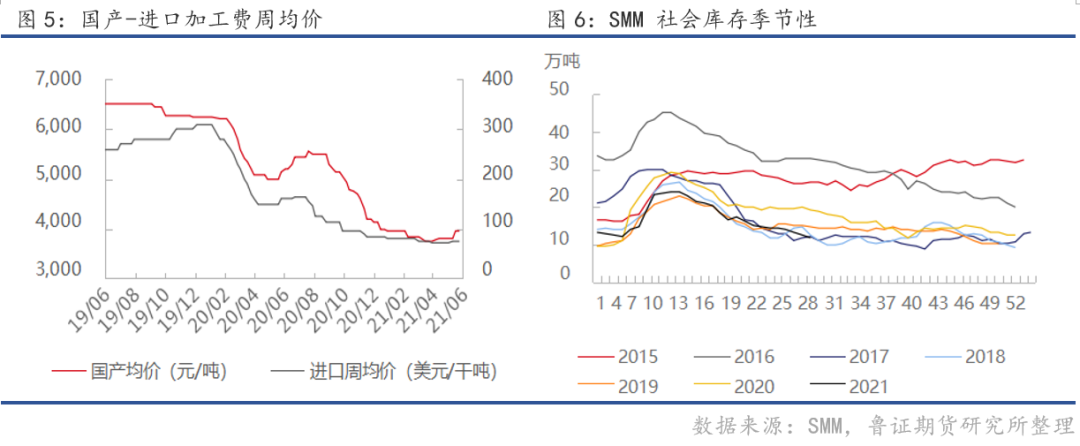

据SMM调研,近期云南地区大部分冶炼厂恢复正常生产,并且在进口矿到货补充下,当地炼厂原料库存已补充至较高水平, 加工费议价权转移至炼厂手上,带动云南地区加工费进一步上调50元/金属吨至3700元/金属吨。其余地区锌矿加工费保持平稳,并将于本周开始7月份加工费谈判,部分地区冶炼厂已有上调加工费的计划。进口矿方面,市场成交价格仍维持原状。

截至6月18日,SMM七地锌锭库存总量为12.86万吨,近期国内库存继续下降,上海地区,进口锌到货下降,下游刚需采购仍存,库存继续走低;广东地区,随着云南地区冶炼厂陆续复产,市场到货增加;天津地区,下游需求仍偏弱,冶炼厂正常到货,库存继续累积。总体来看,锌锭社会库存整体维持每周平均0.95万吨(近5周)的下降速度。

端午节后镀锌企业开工尚无起色,锌锭逢低补库仍维持刚需采买,钢材价格不稳叠加梅雨季节影响销售较差,且新接订单较少,企业成品库存累增较快。合金方面,锌价大幅下跌导致终端补货需求有所回暖,带动合金厂生产积极提升,同时合金厂亦有增加锌锭备货量,成品库存下降。预计近期仍有部分终端订单待交付,提振合金厂开工。氧化锌方面,国内汽车订单未保持前期亮眼表现,而其他终端板块难以带动氧化锌板块整体走好,导致企业成品库存出现积压。

整体来看,行业淡季背景下,近期钢材价格的大幅波动打消了锌下游加工企业的开工积极性,部分企业所在区域适逢梅雨季节,广东地区部分城市疫情有反复现象出现,一系列因素压制了锌下游需求量,但锌价明显回落引起产业备货需求,锌锭社会库存仍维持下降态势。随着疫情逐步被控、季节性因素影响淡化,市场对锌下游需求复苏的乐观预期成分增大。

四基本面平稳,关注宏观消息

前文我们分析了当前国内外锌金属的期现货基本情况,前期在海外需求不断复苏、国内社会库存持续回落的提振下,沪锌稳步走高,创下三年价格新高。自发改委对国内大宗商品价格进行宏观调控、制定抛储计划,叠加美联储货币收紧预期渐浓等因素影响,沪锌期价急转而下,回落至两个月前的价格水平。短期来看,国内矿端的宽松及下游加工企业开工率的萎靡不振进一步拉低了市场对锌价的预期走势,但中长期来看,国内极端天气、疫情反复对锌消费的影响或不可持续,后期锌抛储的绝对量未定,预计难以改变锌行业当前紧平衡的供需关系。

整体来看,锌金属基本面无重大变化,价格走势预计以企稳回升为主,短期行情需关注国内抛储节奏、美联储货币政策等宏观消息。

王竣冬

有色金属分析师

期货从业资格:F3024685

投资咨询资格:Z0013759

联系电话:18366135881

电子邮箱:wjd0539@qq.com