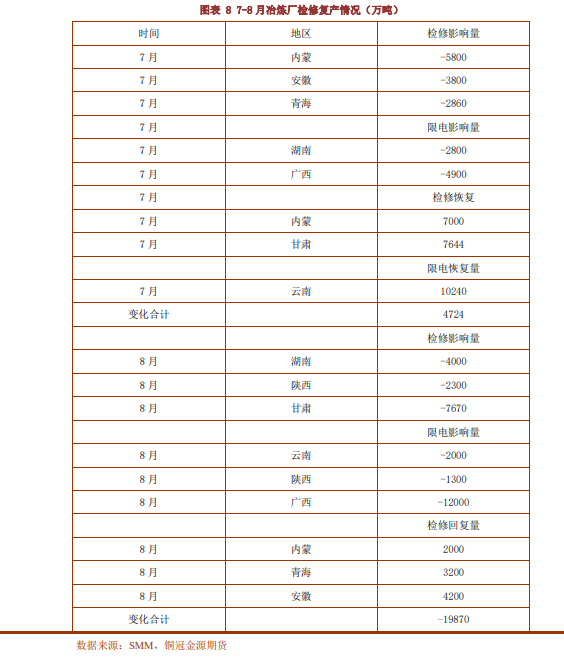

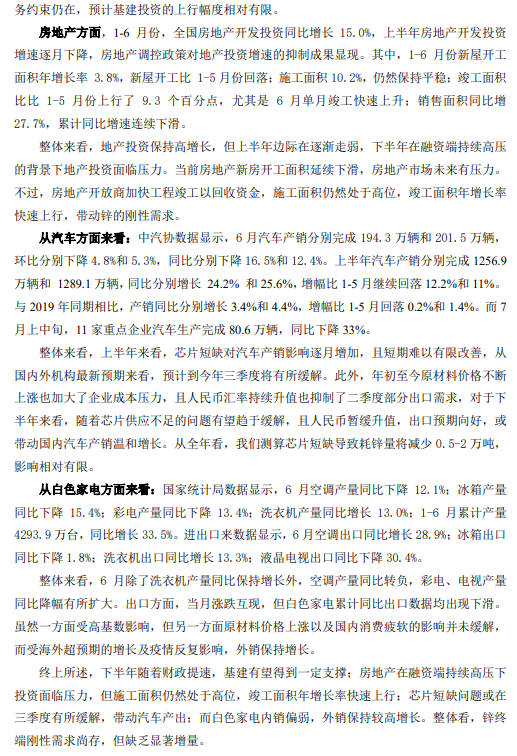

●宏观流动性仍显宽松,但疫情反扑导致市场风险偏好回落。海外部分上市公司下调锌矿年度产量目标,且疫情严峻或导致新增项目再度推迟,全球锌矿供应仍存预期差。锌矿供应维持紧平衡,8月内外锌矿加工费均环比小幅回升,但存处低位。7月精炼锌产出远不及预期,因广西、湖南、云南地区限电增加额外减量。不过,国储货源弥补外因造成的冶炼减量,7月中旬第一批抛储锌锭陆续抵达下游, 8月下旬第二批抛储锌锭或到厂。且国储隐性库存大于公开统计,打破市场对全年抛储总量的预估。

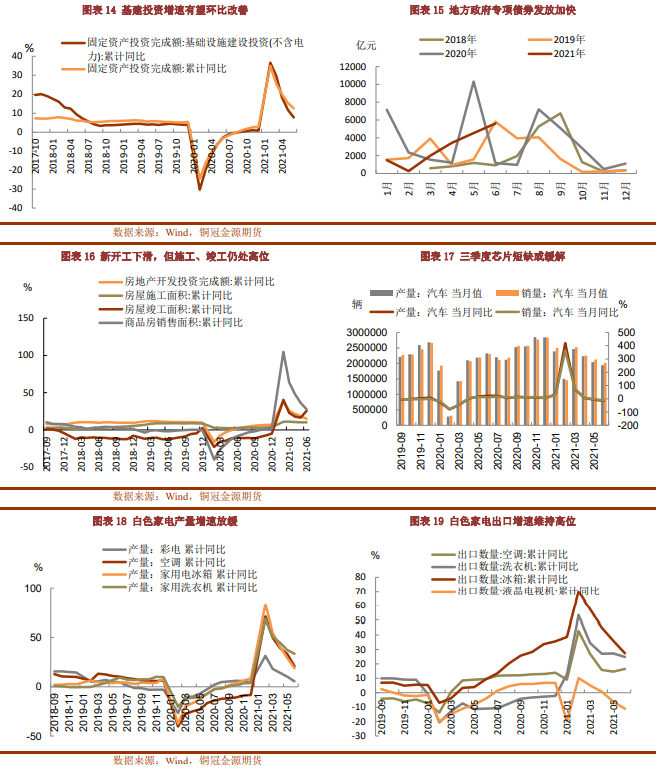

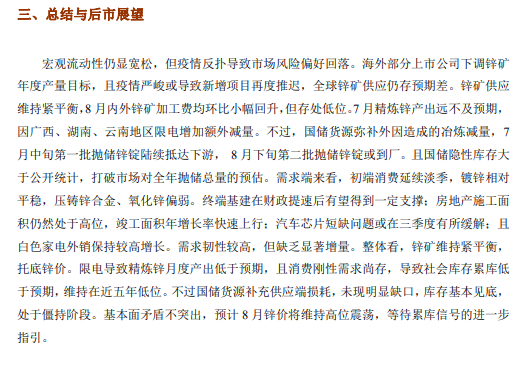

●需求端来看,初端消费延续淡季,镀锌相对平稳,压铸锌合金、氧化锌偏弱。终端基建在财政提速后有望得到一定支撑;房地产施工面积仍然处于高位,竣工面积年增长率快速上行;汽车芯片短缺问题或在三季度有所缓解;且白色家电外销保持较高增长。需求韧性较高,但缺乏显著增量。

●整体看,锌矿维持紧平衡,托底锌价。限电导致精炼锌月度产出低于预期,且消费刚性需求尚存,导致社会库存累库低于预期,维持在近五年低位。不过国储货源补充供应端损耗,未现明显缺口,库存基本见底,处于僵持阶段。基本面矛盾不突出,预计8月锌价将维持高位震荡,等待累库信号的进一步指引。

风险提示:宏观风险,累库难以兑现