摘要

短期看国内矿端的宽松及下游加工企业开工率的萎靡不振拉低了市场对锌价的预期走势,但中长期来看,国内极端天气、疫情反复对锌消费的影响或不可持续,预计难以改变锌行业当前紧平衡的供需关系。

整体来看,锌金属基本面无重大变化,国储局连续两次抛储共计8万吨锌锭,弥补了内蒙古限产,云南、河南限电等供应端干扰因素造成的冶炼减量,直接增加了市场供应,仅小幅超预期。由于第三批投放品牌、品质与货源地等因素限制,预计超预期部分锌锭难以动摇当前锌锭市场基本面整体格局,沪锌受此影响或结束前期强势上涨行情,价格偏弱震荡的概率较大,近期行情需关注国内抛储到货节奏、下游需求恢复进度等消息。

风险因素:关注国内抛储到货节奏、下游需求恢复进度等消息。

正文

一

三次抛储量将维持二次抛储规模

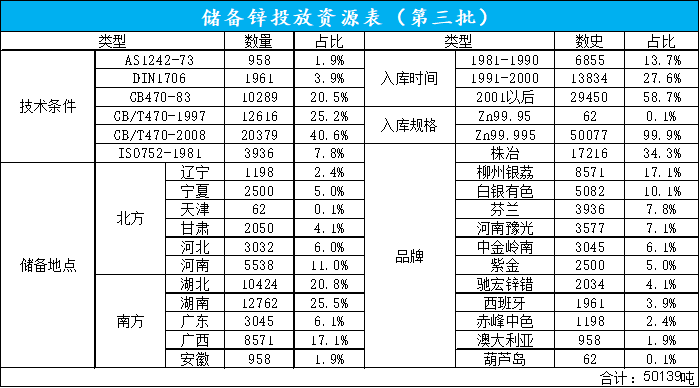

国家粮食和物资储备局8月27日表示,将通过中国五矿电子竞价平台公开竞价方式,近期开始投放2021年第三批国家储备锌,以平抑工业原材料价格大幅上涨给中下游企业生产经营带来的压力。这是6月22日首次公告拋储以来的第三批,与上次锌投放量同为5万吨,相比第一次锌投放量的3万吨数量更多。竞买人应于8月30日12时前登录电子竞价平台完成注册及报名,经国家物资储备调节中心审核通过后,在竞价平台办理数字证书;国家物资储备调节中心于30日16时前完成企业资质审核。通过资质审核的企业可自行与储备仓库联系看货事宜。9月1日公开竞价,买受人应在竞价结束后2个工作日内(不含竞价当日)通过电子竞价平台与调节中心签订数据电文形式的销售合同。

数据来源:鲁证期货整理

国家发展改革委新闻发言人孟玮表示,目前已分别投放了两批次国家储备铜铝锌,共计27万吨。从市场反应看,相关企业积极参与竞买,成交价均低于市场价格。“目前来看,两轮储备投放基本实现了预期目标,社会各界普遍反映,储备投放体现了国家确保大宗商品市场供应和价格稳定的决心信心,引导了价格预期,缓解了部分行业企业的原材料成本压力。”孟玮表示,下一步,国家发展改革委还将持续关注大宗商品价格走势情况,统筹利用好国内国外两种资源,综合采取多种措施,包括加大增产增供、适时储备投放、加强进出口调节、加大市场监管力度等,切实做好大宗商品保供稳价工作。

二

国储充足,两次投放总量小幅超预期

经过多年积累,当前国家储备充足。据国家粮食和物资储备局,投放国家储备铜铝锌是根据国务院关于做好大宗商品保供稳价工作部署,开展供需双向调节的系列举措之一。市场调节是国家储备的重要功能之一,在历史上曾多次运用储备吞吐调节功能抵御经济风险,保障供应安全。根据供需形势、市场预期、企业需求等变化,分批次、不定期的储备投放,面向加工制造企业,尽可能排除贸易商等中间环节,禁止囤积居奇,采用网上公开竞价,并在规则上尽可能向中小企业倾斜,有利于中小企业充分参与,为其提供一个补充库存的机会窗口,缓解生产经营压力。

市场普遍认为,首次储备投放释放了国家开展大宗商品保供稳价的积极政策信号,稳定了市场预期,投放公告发布后市场价格出现一定程度下跌。国储局连续两次抛储共计8万吨锌锭,弥补了内蒙古限产,云南、河南限电等供应端干扰因素造成的冶炼减量,直接增加了市场供应,仅小幅超预期。由于前一批投放品牌、品质与货源地等因素限制,预计超预期部分锌锭难以动摇当前锌锭市场基本面整体格局,沪锌受此影响或结束前期强势上涨行情,价格偏弱震荡的概率较大。三

国内库存低位徘徊,下游畏高拿货不积极

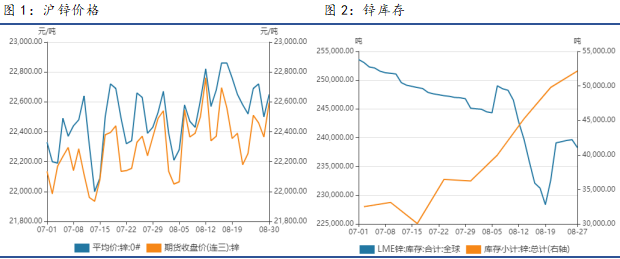

数据来源:Wind,鲁证期货整理

据世界金属统计局(WBMS)最新数据显示,2021年1-5月全球锌市供应短缺8.3万吨,而1-4月全球锌市供应短缺3.8万吨,显示供需格局有所改善,2020年全年为供应过剩61万吨,因全球锌供应速度不及需求增速。5月单月全球锌市场产量为115.94万吨,消费量为121.16万吨,供应短缺5.22万吨。同时,国际铅锌研究小组(ILZSG)最新月报显示,今年5月全球精炼锌供应短缺1.79万吨,而4月为供应短缺1.38万吨,显示供需格局延续改善,其中5月全球精锌产量为115万吨,消费量为116.8万吨。该机构还预计2021年全球精炼锌供应将过剩35.3万吨,在2021年锌市供需格局有望由过剩转为短缺的年份,锌价或有望表现较为坚挺。中国国家统计局数据显示,中国6月精炼锌产量为56.7万吨,同比增长6.2%,环比增加4万吨或8%,上半年精锌产量月度均值为54.7万吨;1-6月累计产量为327.2万吨,同比增长5%,再创历年同期最高水平,数据显示国内精锌产量持续扩张,从而加大锌市供应压力,或降低未来进口锌的需求,且随着国内精锌矿TC费用低位小幅回升,冶炼企业扩产的可能性上升。SMM报道,7月国内精炼锌产量环比增加2.24万吨至53.4万吨。据CCMN,近期国内现货锌价格上涨,持货商出货积极,然下游接货谨慎,贸易商需求多转观望,实际交投氛围转淡,市场成交表现较弱。据SMM了解,截至8月27日,SMM七地锌锭库存总量为12.62万吨,较8月23日下降3800吨,较8月20日下降2400吨。

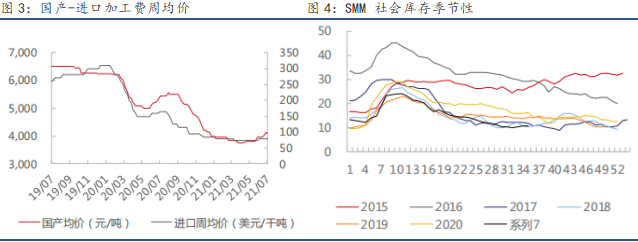

数据来源:SMM,鲁证期货整理四

基本面平稳,关注下游需求恢复进度

短期看国内矿端的宽松及下游加工企业开工率的萎靡不振拉低了市场对锌价的预期走势,但中长期来看,国内极端天气、疫情反复对锌消费的影响或不可持续,预计难以改变锌行业当前紧平衡的供需关系。

整体来看,锌金属基本面无重大变化,国储局连续两次抛储共计8万吨锌锭,弥补了内蒙古限产,云南、河南限电等供应端干扰因素造成的冶炼减量,直接增加了市场供应,仅小幅超预期。由于第三批投放品牌、品质与货源地等因素限制,预计超预期部分锌锭难以动摇当前锌锭市场基本面整体格局,沪锌受此影响或结束前期强势上涨行情,价格偏弱震荡的概率较大,近期行情需关注国内抛储到货节奏、下游需求恢复进度等消息。

王竣冬

有色金属分析师

期货从业资格:F3024685

投资咨询资格:Z0013759

联系电话:0531-86178686

电子邮箱:wjd0539@qq.com

客服电话:400-618-6767

公司网址:www.luzhengqh.com