观点小结

上周锌价上涨主要来源于供应端的因素以及有色版块整体情绪的影响。铝价周内上涨冲破23000元/吨,锌铝价差出现倒挂,有色版块整体情绪高涨,沪铝涨幅6.46%,沪铜涨幅1.37%,沪锌涨幅2.73%。此外国内9月冶炼利润继续恢复至年内高位,但预计产量难以同步恢复,主因内蒙古某冶炼厂事故原因仍然停产;此外锌精矿加工费暂时企稳,伴随冶炼厂冬储的意愿提前,预计短期内TC将继续下行,届时冶炼厂利润出现拐点,或将进一步影响产量。总体来看,本月抛储货源到达下游,或将带来小幅累库,但伴随国庆假期到来,预计部分下游企业也有逢低备库的准备。

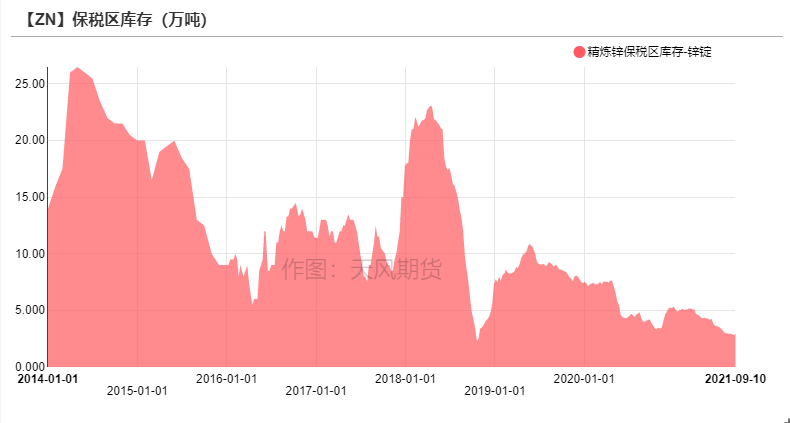

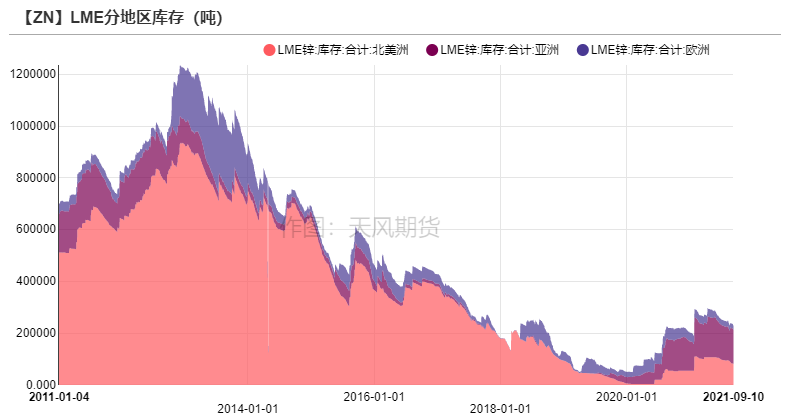

上周LME锌库存减少0.93万吨至22.69万吨。国内社会库存下降0.4万吨至11.96万吨。保税区库存增加0.08万吨至2.91万吨。

上周国内平均锌精矿TC持平4150元/金属吨,进口矿TC持平87.5美元/干吨。

操作建议及逻辑:观望。国储局第三批抛储落地,缓解了国内的供应端紧张格局,因此内强外弱的矛盾没有抛储之前那样显著。整体来看国内虽有抛储库存累积,但消费也步入旺季,叠加四季度提前冬储的原料紧张格局,国内基本面相对较强;同时海外消费企稳,升水高企,原料端增量有限,整体基本面也并不弱。内外双强格局下预计比价偏向震荡运行。

关注点:消费不及预期、限电及能耗政策扰动。

上周焦点:内外供应端的故事

上周焦点:内外供应端的故事

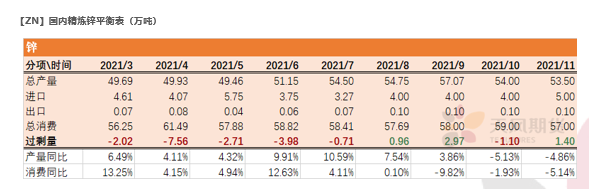

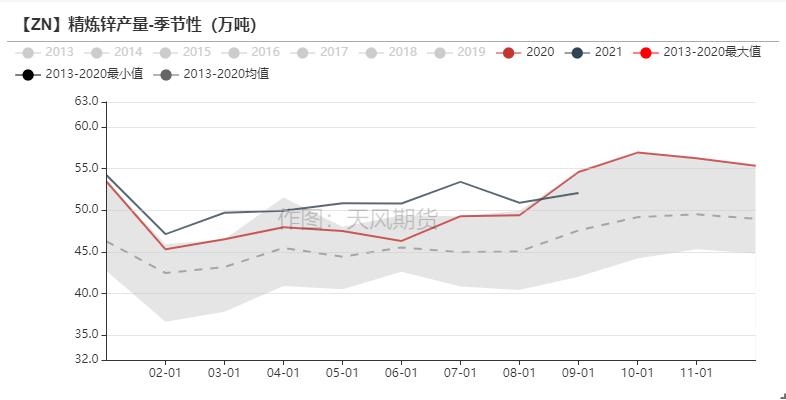

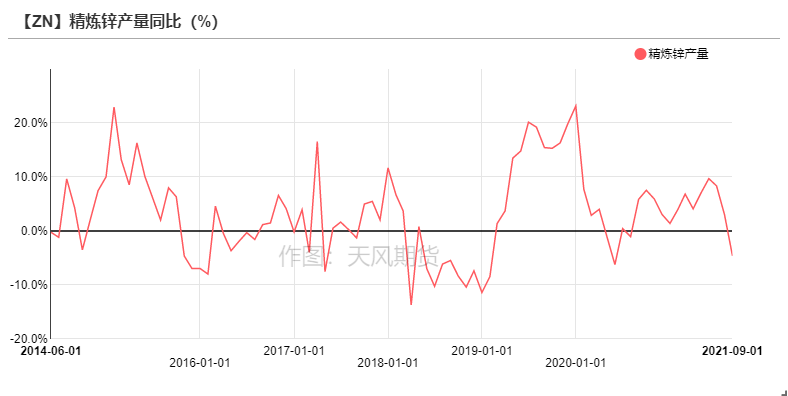

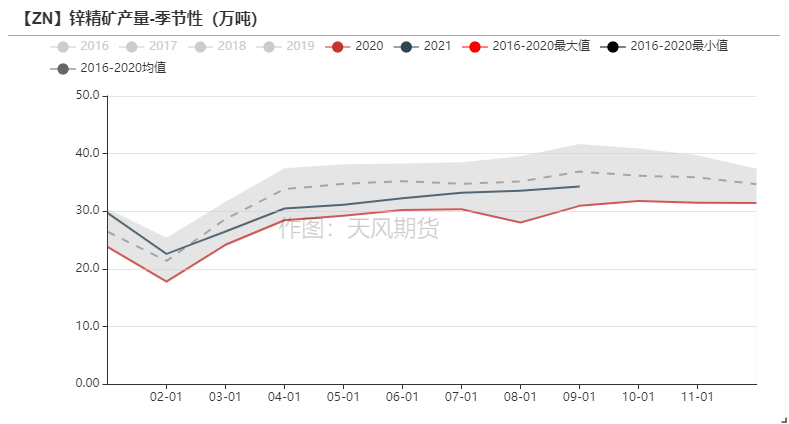

* 精炼锌9月计划产量不及预期。据机构消息,精炼锌8月产量50.89万吨,9月预计产量52.07万吨。8月产量略微高于市场预期,由于限电政策的放缓,以及内蒙古某厂因事故停产影响粗炼而非精炼,但限电放缓因素在8月中旬已经体现在价格上。上周锌价上涨主要由于9月冶炼厂排产计划不及预期,以及内蒙古某厂因事故预计9月依然停产。

* 海外供应出现扰动。印度斯坦锌业(HZL)已延长其在拉贾斯坦邦Chanderiya铅锌冶炼厂的一台焙烧炉的计划停工期,以进行维修和大修。预计烘焙机将在10月中旬恢复运营。停产将导致锌产量损失约25000吨。在截至2020年3月的财政年度中,该冶炼厂生产了425780吨锌和94916吨铅。相当于影响20天左右的精炼锌产量。

上周基本面回顾

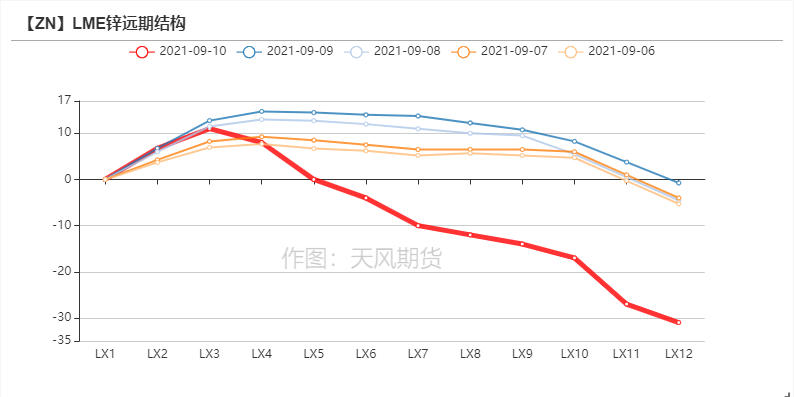

沪锌节节攀升 伦锌刷新年内高位

* 上周沪锌强势攀升,主力合约开于22415元/吨,周内高点22985元/吨,低点22360元/吨,收于22940元/吨,周涨幅2.73%。上周伦锌开于3002美元/吨,收于3112.5美元/吨,周涨幅3.78% 。

* 结构上看,LME锌0-3升贴水持稳在-10美元/吨附近,国内近月价差再度收窄。

资料来源:天风风云

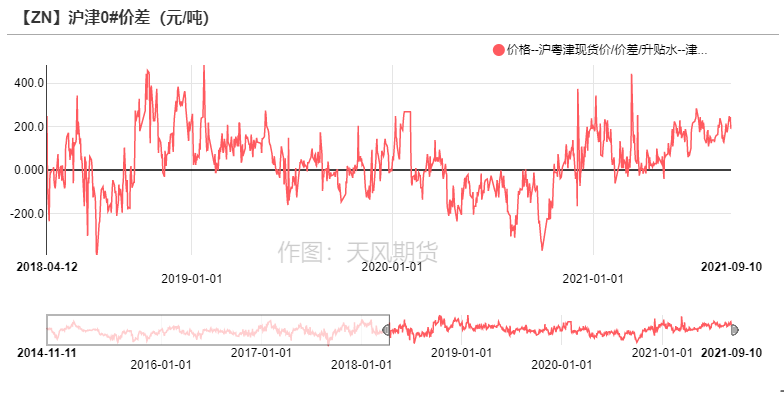

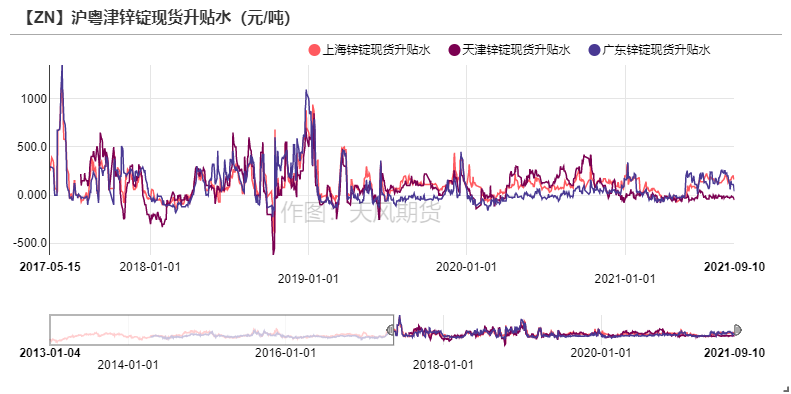

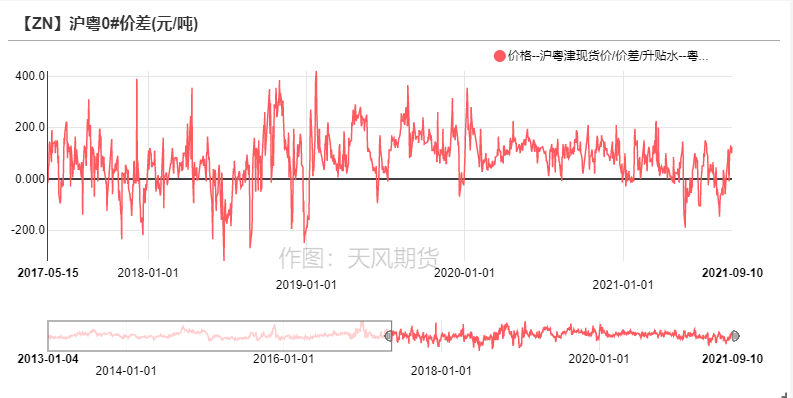

广东升水回落 沪津价差扩大

* 上周锌价不断冲高,现货市场表现均较为疲弱。

其中,上海市场周初仍以贸易商交投为主,票据需求带动现货升水上行,但后半周伴随贸易需求减少,下游企业多以观望为主,整体采买意愿较为有限。

广东地区本周市场出货压力较大,合金消费增量较为有限,且伴随部分企业接受抛储货源,采购积极性伴随锌价返升而下降,现货升水也回落至近期低位。

天津地区现货仍然维持小贴水,沪津价差进一步扩大至200元/吨以上,部分贸易商转移天津地区货源至上海地区。

资料来源:天风风云

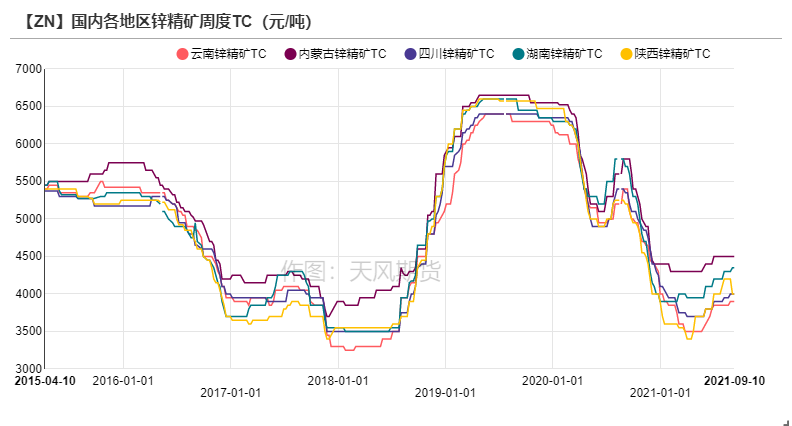

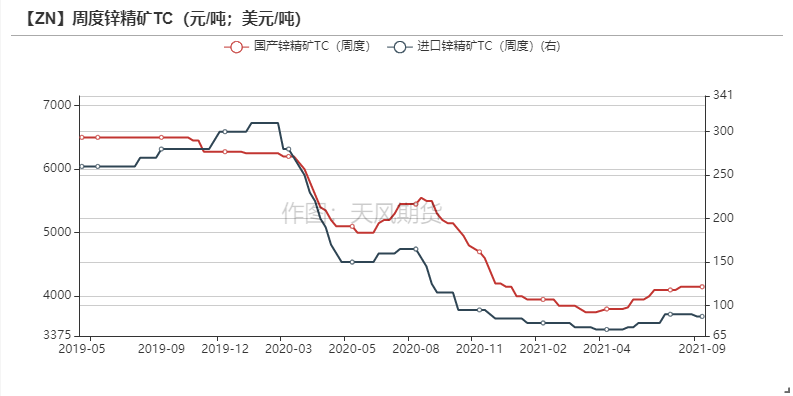

上周各地区TC暂时持稳

* 上周国内平均锌精矿TC持平4150元/金属吨,进口矿TC持平87.5美元/干吨。

各地区锌精矿加工费暂时企稳,可以看出矿冶谈判较为僵持。

目前北方部分地区冶炼厂原料库存相对偏低,部分冶炼厂开始提前为冬储做准备。

目前询价明年一季度进口锌精矿的冶炼厂增加,已成交的标准矿价格在70-83美元/干吨附近,低于目前的进口矿成交价。

资料来源:天风风云

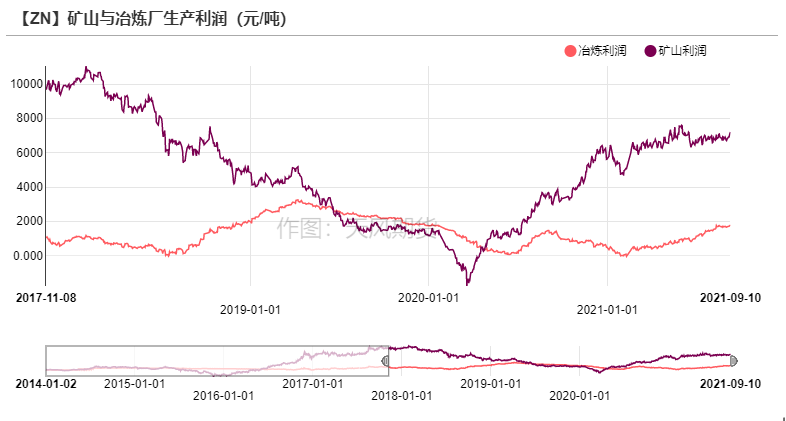

矿冶利润持稳

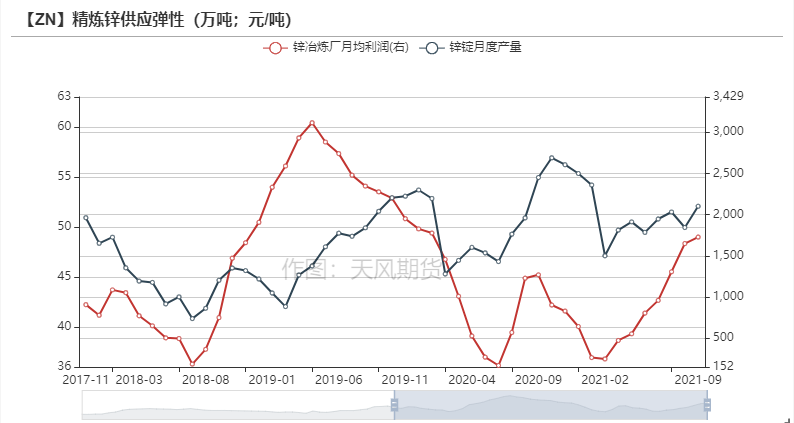

* 上周锌价冲高推升矿山利润进一步修复至7000元/吨以上,同时冶炼厂利润也在不断修复至1800元/吨附近,但硫酸价格相对企稳,全国平均价依然维持在700-800元/吨附近,冶炼利润上周的涨幅完全由锌价贡献。

根据机构公布的产量,8月国内精炼锌产量录得50.89万吨,9月按照企业排产计划,预计达到52.07万吨。

总体来看,政策扰动下精炼锌供应弹性受挫,四季度产量或仍受政策影响。

资料来源:天风风云

沪伦比值短期或维持震荡

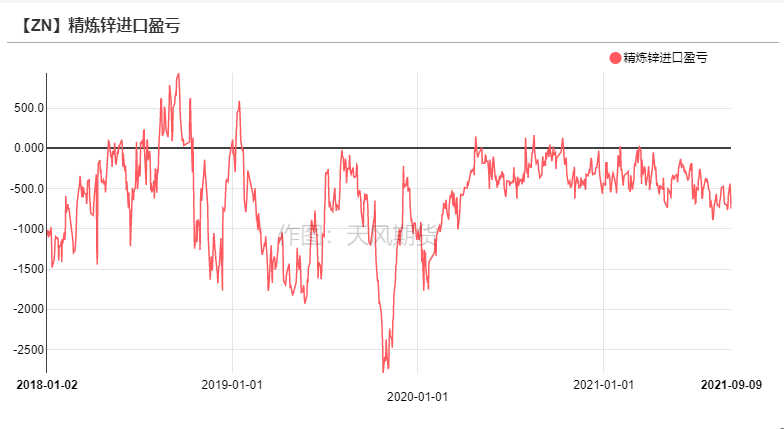

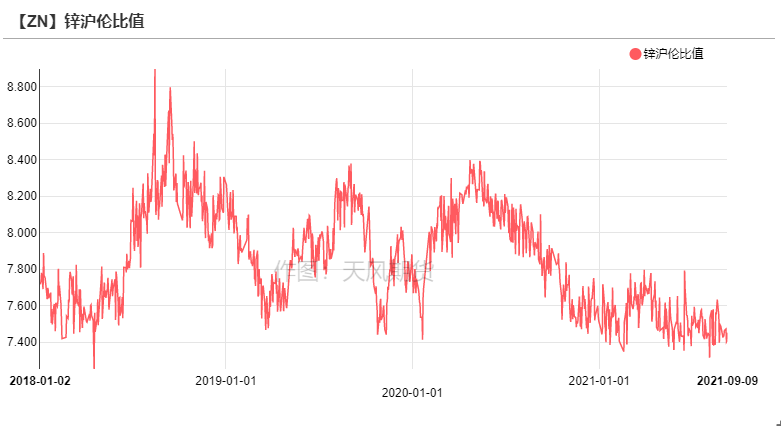

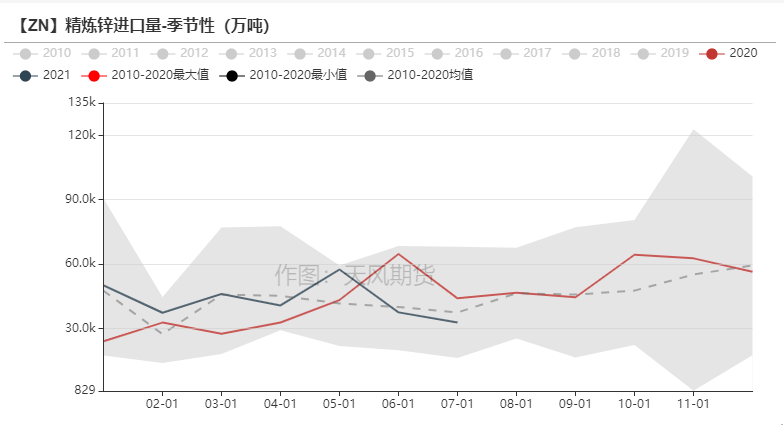

* 上周沪伦比值窄幅震荡,进口亏损维持在500-700元/吨附近。

伴随第三批抛储货源本周起陆续提货,到达下游,预计短期内国内供应端仍处于过剩状态,而海外供应端有印度HZL公司减产,叠加需求端表现强劲,前期内强外弱格局走弱,预计短期内比价仍然维持震荡,进口货源以长单货量为主,散单货源预计难以进入市场。

资料来源:天风风云

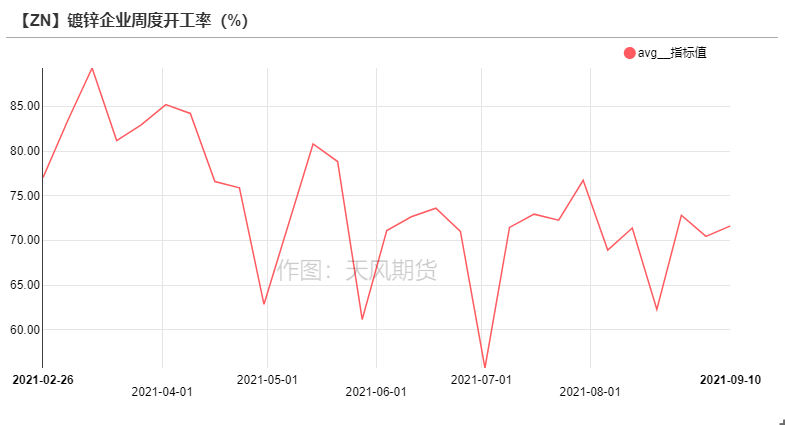

镀锌:开工情况相较上周好转

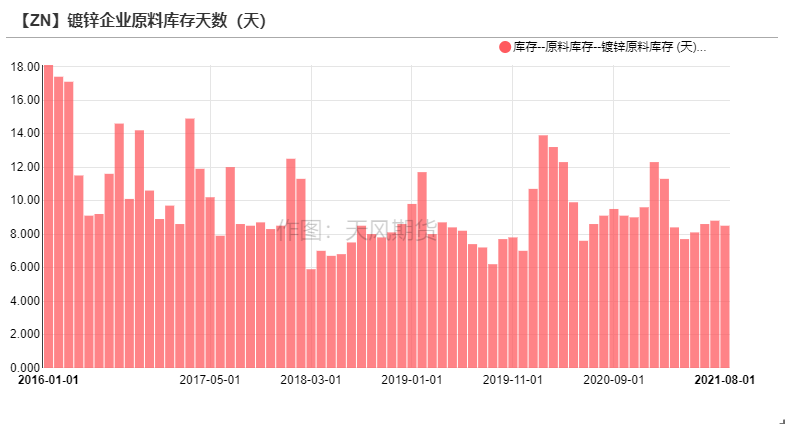

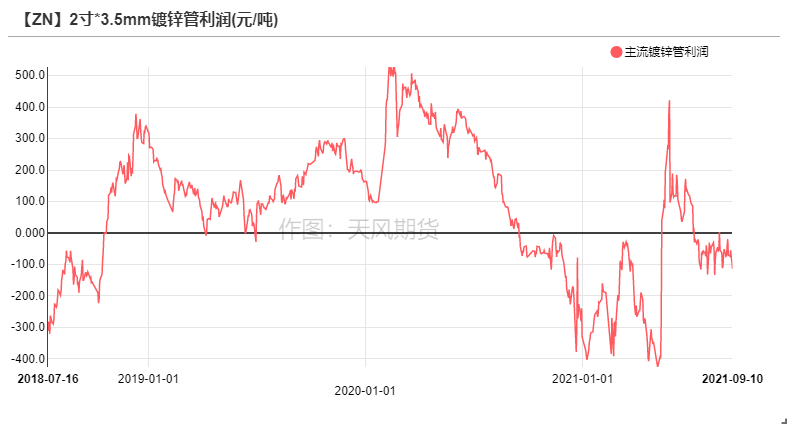

* 镀锌板方面,上周冷轧增库0.42万吨至115.88万吨,热卷库存下降7.35万吨至277.84万吨。上周黑色系商品价格高位震荡,下游企业维持逢低刚需采购。镀锌管生产利润维持小幅亏损,但原料盈利足以覆盖亏算,但总体来看成品库存略有上升。

* 结构件方面,山东铁塔订单略有回暖,华北地区脚手架订单也有增长的态势,总体来看镀锌企业开工率相较上周环比修复。

资料来源:天风风云

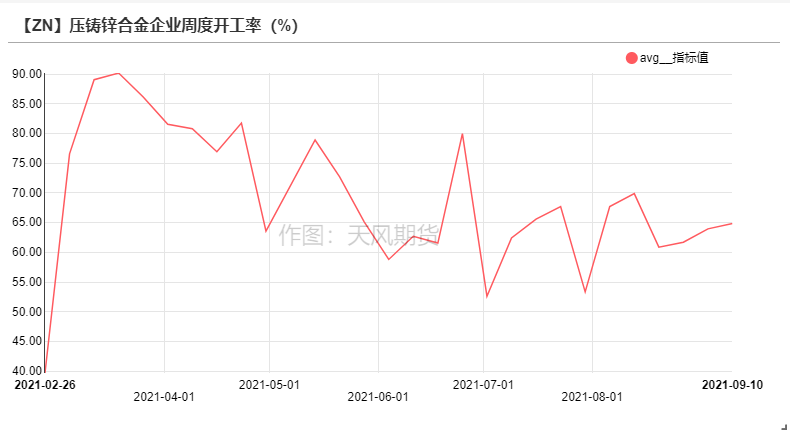

压铸锌合金:华东地区订单好转

* 分地区来看,华东地区汽车配件、卫浴五金以及家电五金版块订单有所增加,华东地区压铸锌合金企业的成品库存得到较为明显的消化;

而华南地区由于往年出口方面的合金订单占比相对华东较多,因此外需受船运及物流影响更大,表现相对疲弱。

总体来看,压铸锌合金企业出现部分涨价意向,主因锌铝价差出现倒挂,成本抬升导致盈利空间被压缩。

资料来源:天风风云,SMM

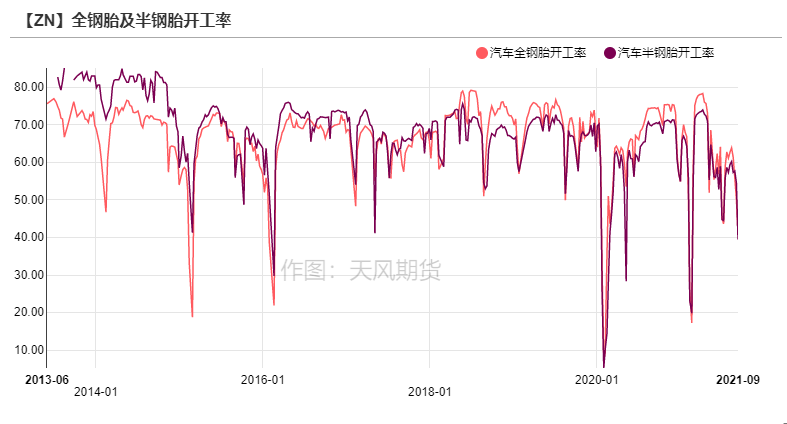

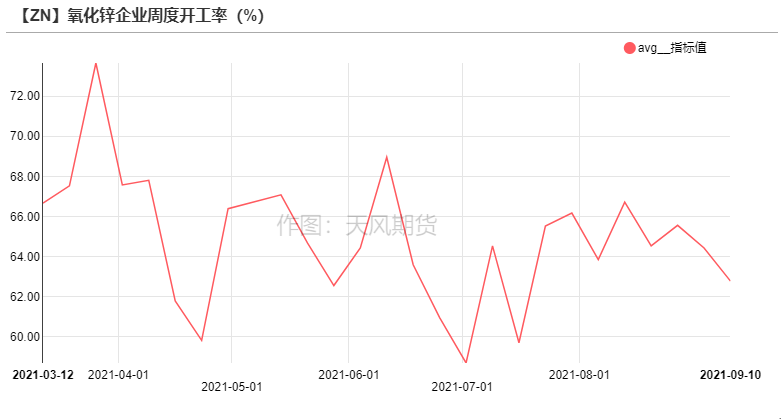

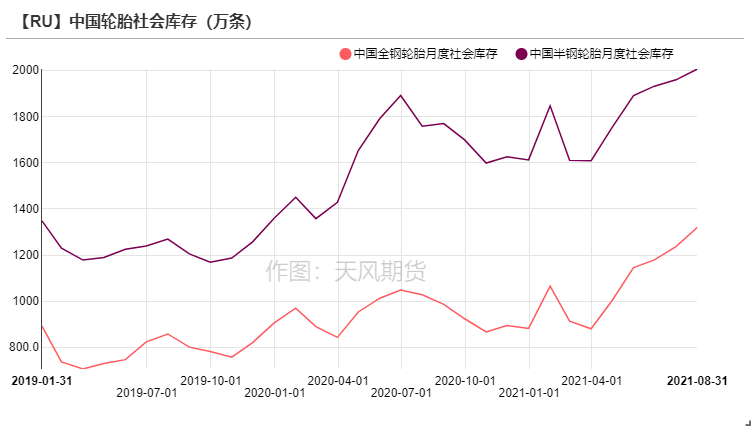

氧化锌:氧化锌版块景气度下降

* 上周全钢胎及半钢胎企业开工率进一步下滑,录得季节性历史最低水平。

一方面仍有部分轮胎企业在检修之中未能恢复,另一方面由于轮胎社会库存高企,同时轮胎价格指数不断走弱,打压部分轮胎企业开工意愿,同时带动氧化锌企业订单进一步转差,此外饲料及陶瓷版块订单订单不佳,加之锌价高企,氧化锌版块景气度整体下降。

资料来源:天风风云,SMM

终端数据一览

资料来源:天风风云

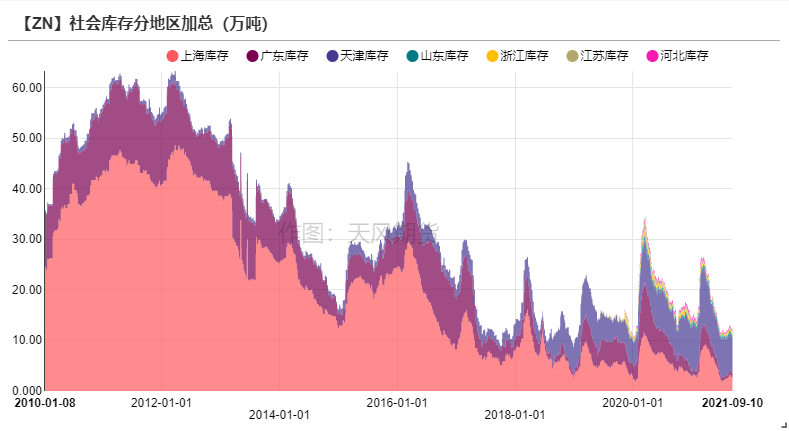

LME与国内库存小幅下降

* 上周LME锌库存减少0.93万吨至22.69万吨。

* 国内社会库存下降0.4万吨至11.96万吨。

* 保税区库存增加0.08万吨至2.91万吨。

资料来源:天风风云

平衡&展望

*上周总结:上周锌价上涨主要来源于供应端的因素以及有色版块整体情绪的影响。铝价周内上涨冲破23000元/吨,锌铝价差出现倒挂,有色版块整体情绪高涨,沪铝涨幅6.46%,沪铜涨幅1.37%,沪锌涨幅2.73%。此外国内9月冶炼利润继续恢复至年内高位,但预计产量难以同步恢复,主因内蒙古某冶炼厂事故原因仍然停产;此外锌精矿加工费暂时企稳,伴随冶炼厂冬储的意愿提前,预计短期内TC将继续下行,届时冶炼厂利润出现拐点,或将进一步影响产量。总体来看,本月抛储货源到达下游,或将带来小幅累库,但伴随国庆假期到来,预计部分下游企业也有逢低备库的准备。