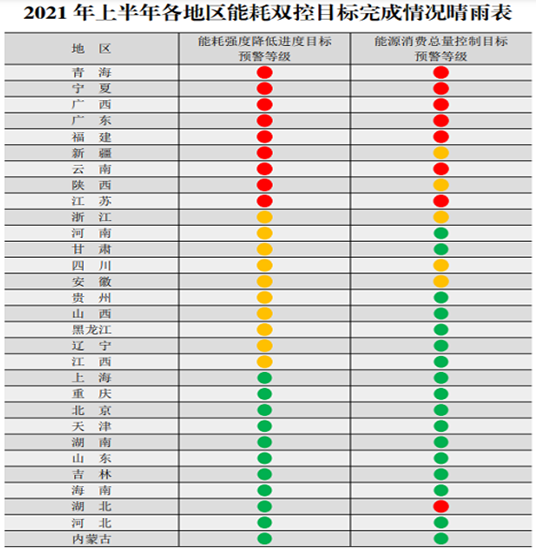

8月中旬国家发改委发布的2021年上半年各地区能耗双控目标完成情况晴雨表中,主要几个对锌上下游产业链影响较大的不达标省份,为广西、云南、广东、河南、江苏、浙江、福建等省。而从今年7月份以来,由于各地电力紧张问题,先后对生产企业开启密集的限电限产的措施,供应端的首先收紧也导致了锌价居高不下,截止9月28日,三季度沪锌主力涨幅已达3.23%,一度突破23000元/吨的近两年价格高位。本文具体统计了近期“能耗双控”及各地限电限产政策导致对锌上下游市场的影响。

01

对锌供应端影响

锌冶炼端,整体来看,我国锌冶炼以湿法为主,碳直接排放量较少,主要问题集中于电能消耗较大。按比例划分来说铅锌的冶炼占到有色金属碳排放总量的7%左右。一般锌电解直流电耗约2800度,1吨锌完全交流电耗约3700度,约占锌冶炼总成本的11-13%。

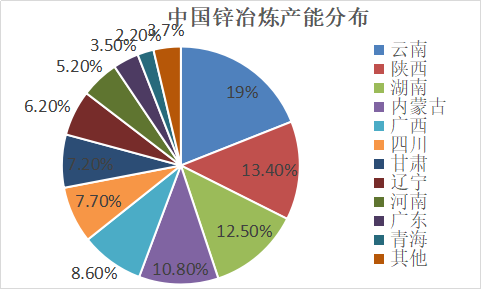

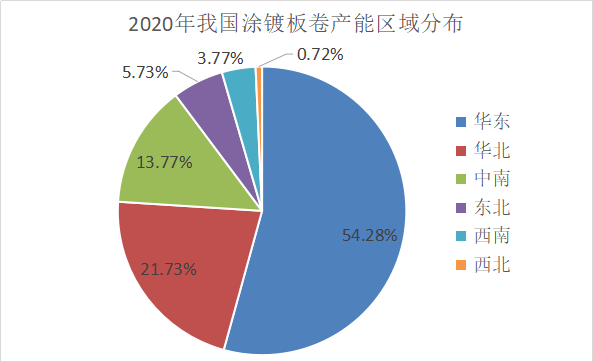

在我国当前锌冶炼产能分布中,云南为第一大省,占比达19%,其次分别为陕西、湖南、内蒙古、广西、四川,产能分布相对集中,前六大主产省份产能450万吨(样本范围内),占比达全国的72%。

资料来源:SMM、新湖研究所

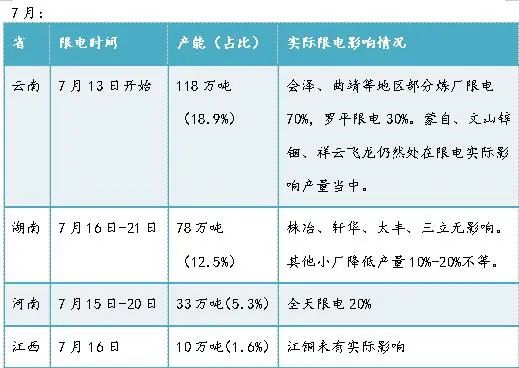

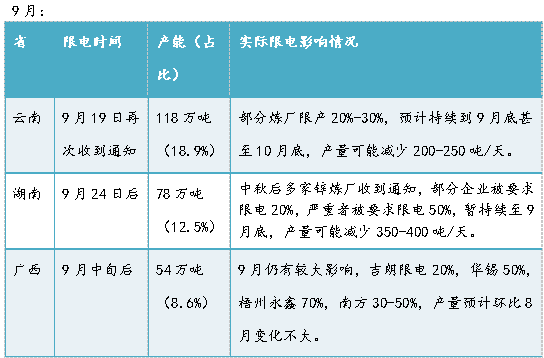

今年最早因电力供应紧张问题开始限电限产的是云南省,在5月中下旬开始限制部分锌冶炼厂生产,此后虽有缓解,但步入夏季用电高峰后再度趋严。而三季度各省限电限产消息也持续不断,政策对生产的波动贯穿了整个夏季,导致三季度即使在锌冶炼厂相对高利润下,产量释放仍不及预期。其中,对锌冶炼端生产影响较大的省份,主要集中在云南、广西、湖南三省,产能分别占比19%、13%、9%,其他安徽、江西等省影响暂无。具体限产政策如下整理:

表:2021年三季度冶炼厂限电限产情况汇总

向左滑动查看更多

资料来源:新湖研究所整理

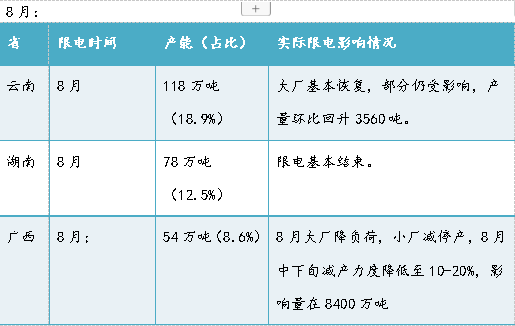

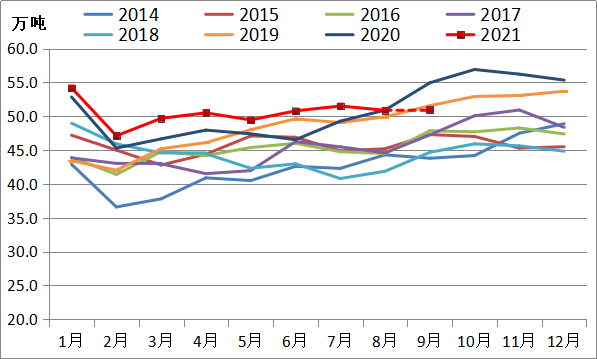

由于各地限产加码,据SMM调研,今年7-8月国内精炼锌产量共计102.41万吨,同比去年仅增加2.22万吨或2.22%,供应增长量远不及先前预期。8月限产情况有所缓解,而9月中秋后,云南、广西、湖南地区再度加剧,因此预计9月精炼锌产量在51万吨左右,环比基本持平。

表:SMM中国精炼锌产量(万吨)

资料来源:SMM、新湖研究所

我们看到,年初以来,国内锌冶炼产能持续受到能耗双控、限电等多重因素干扰,产能利用率提升缓慢,从目前形势判断,供应端的生产波动可能会反复贯穿全年。但我们整体仍对全年锌锭产量维持较高产预期,预计四季度矿及冶炼端仍有产量释放及生产的追补。

02

对锌下游企业影响

步入9月,江苏、天津、山东、广东、浙江等地开启限电限产,这些地区主要对锌下游加工企业生产产生影响,不同地区影响程度不同,且下游产业分布相对分散,具体影响量不容易统计。但根据最新库存走势情况看,今年传统“金九银十”消费旺季需求不容乐观。

具体政策通知:

1.江苏:泰州地区限电影响相对严重,根据兴化市“能耗双控”管控方案要求,全镇所有工业企业9月16日开始全部停产停电,预计停电期限到10月8日24时,部分企业已经自买发电设备来应对。

2.天津:因近期华北地区发电机组检修,电煤紧张等,京津唐电网存在电力缺口,按照天津市工信局要求,9月23日天津地区启动有序用电。据了解,天津部分镀锌企业已收到限电通知,限电量在30%左右。

3.山东:山东德州是从9.16号开始,下午3点到晚上12点限电停产,针对所有的工业企业持续到11月,影响量大约在30%;淄博是9.12开始下午3点到晚上10点限电停产,9.15号调整为下午4点到晚上12点限电停产;山东烟台是从9.22开始下午3点到晚上12点限电停产,具体结束时间不确定,整体影响产量在20%左右;潍坊限制整体用电量,影响量在20%-30%;山东广饶地区有限电政策,影响轮胎企业整体开工;其他地区目前影响较少。

4.广东:当地供电部门要求企业开2停5,开3停4,以及开4停3,夜间限电情况较少,部分企业选择夜间生产,但是对整体产量仍有不小影响,同时有企业担忧,仅夜间生产会造成生产不连续,加之成品库存较高,直接选择停产。整体广东地区对下游压制锌合金生产企业影响相对更大。

5.浙江:对合金企业影响不大,不过终端有接到限电通知,所以整体需求亦有下滑。

资料来源:卓创、新湖研究所

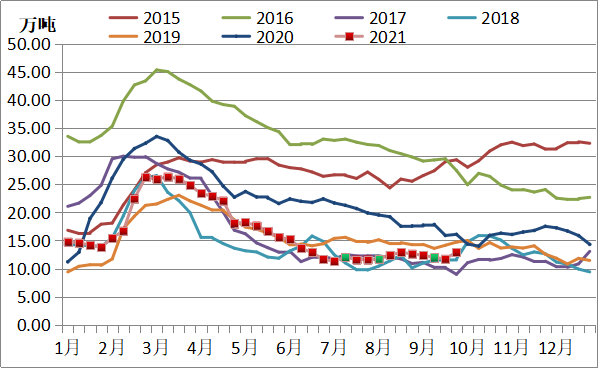

图表:我国七地锌锭社会库存

资料来源:SMM、新湖研究所

整体上来看,近期因各地限电导致锌锭价格较乱,限电的不确定性是导致当前供需双弱的局面。从本周升水持续下调可以看出,国庆长假临近,下游贸易商出货意愿加重,据Mysteel调研30家锌贸易商,70%不看好当前锌价,出货困难;而锌下游企业的限电情况近期不会改善,企业对节后消费并不期待,节前补库意愿较差。而第四轮抛储5万吨落地,短期内填补限电导致的供应减少,因此预计近期锌价仍难走出顺利上涨趋势。

分析师:柳晓怡(锌)

从业资格号:F3041999

投资咨询号:Z0015277

电话:021-22155633

E-mail:liuxiaoyi@xhqh.net.cn