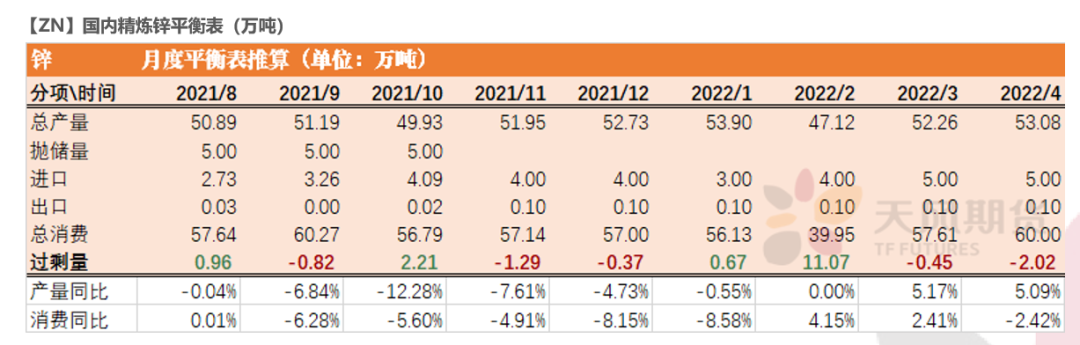

观点小结

短期来看,国内基本面基本恢复平静,矿的约束导致冶炼增量受到限制,而同时消费的疲弱导致库存的拐点或即将到来。但伦锌受到欧洲地区电价的影响依然较为显著。参考铝价,可以看出在后期连续上涨的阶段,铝价基本锚定煤价的走势,变成了一个以能源价格定价的品种。目前锌价也出现了类似的情况,只不过锚定的是海外的能源价格以及电价。并且海外能源价格偏向市场化而非宏观调控,短期内根据欧洲电力的供需情况,不排除由于电力缺口扩大而继续推升能源价格创下新高的可能性。

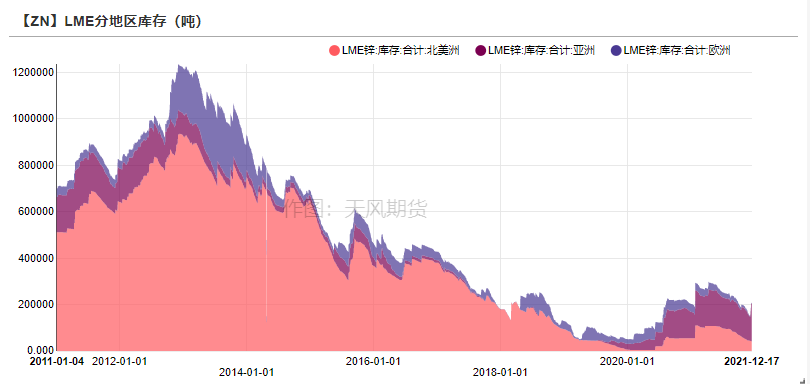

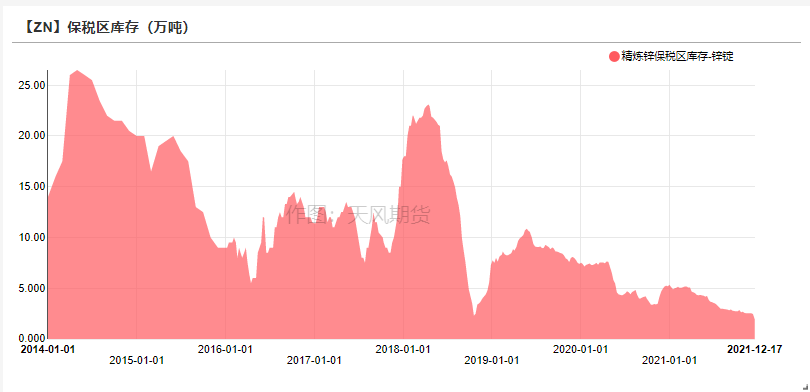

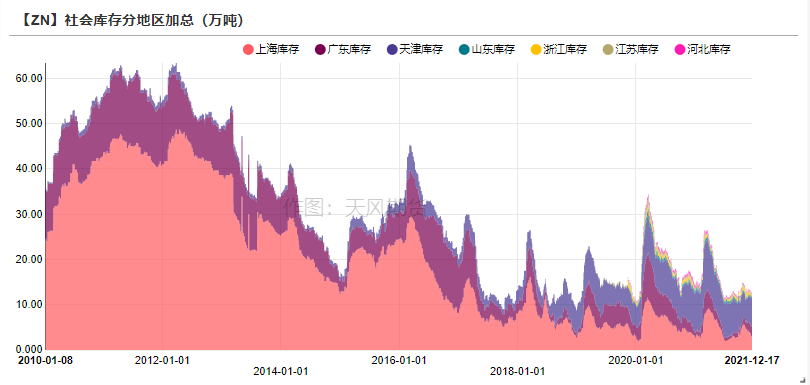

上周LME锌库存增加4.11万吨至20.55万吨。国内社会库存下降0.23万吨至12.42万吨。保税区库存下降0.5万吨至1.97万吨。

上周国内平均锌精矿TC持平3850元/金属吨,进口矿TC持平80美元/吨。

操作建议及逻辑:观望。海外能源问题扰动仍然存在,国内供应端恢复不及预期,且冬储背景下加工费易跌难涨,叠加副产品价格不断下滑,导致锌冶炼厂成本托底锌价作用逐渐显著。但同时消费走弱已是既定事实,短期内库存难以累增是供应端的原因而非需求的旺盛。总体来看,供应端的若不出现明确的减产,能源问题扰动的影响只会边际递减,而需求端短期内并无亮点。海外供应扰动多于国内,且国内结构矛盾并不突出,建议等待机会。短期内在低库存的支撑下,预计锌价维持区间震荡运行。

关注点:疫情、欧洲电价、消费不及预期。

上周焦点:欧洲能源问题再度推升锌价

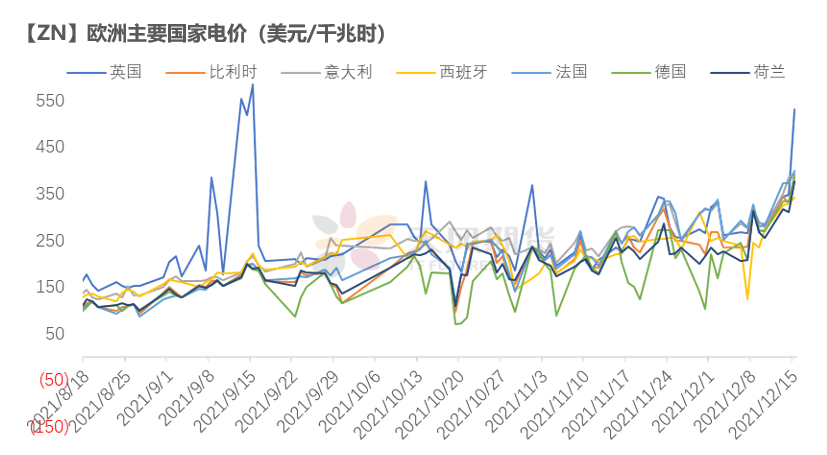

法国核电站关闭拉涨电价 欧洲冶炼厂亏损扩大

* Nyrstar此次宣布将对位于法国的Auby冶炼厂进行维护,主要是由于法国电力公司表示将于本周关闭其位于Chooz核电站的两座反应堆,欧洲主要国家电价应声飙涨。法国是全球核电发电量占比最高的国家,核电占该国总发电量71.7%,宣布停运的这几座反应堆占据法国核电能力的10%左右。此外,由于法国要通过跨境电缆向附近德国、西班牙、意大利以及英国输电。

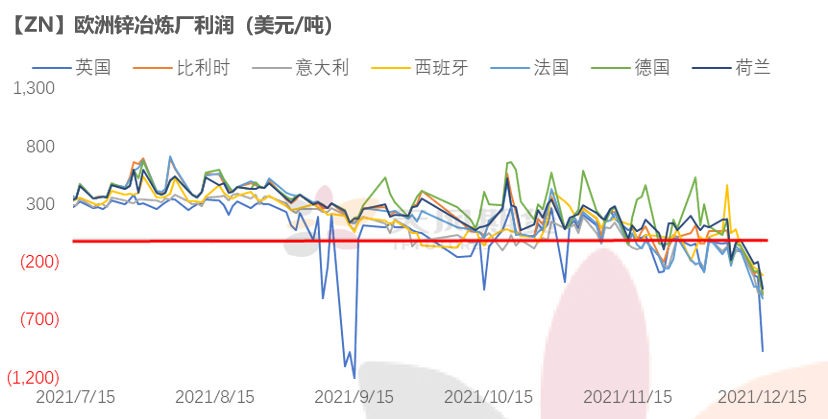

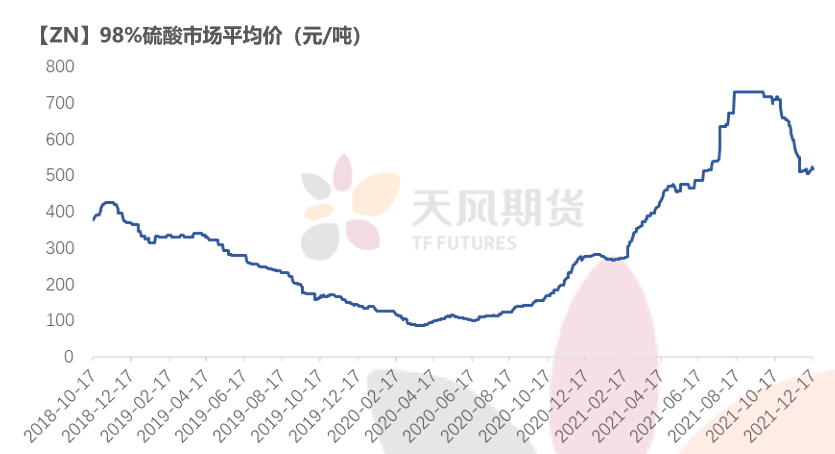

* 此轮电价的上涨导致锌冶炼厂的利润迅速回落。由于海外硫酸价格也在不断回落,导致欧洲锌冶炼厂副产品收益在不断下滑,同时在低加工费的收益之下,电力成本不断抬升,导致冶炼厂亏损的程度相较十月份大幅增加,即便电价只是略微高于十月份的峰值。其中英国地区最高达到900美元/吨以上亏损,其次是法国,亏损达到500美元/吨以上。

资料来源:彭博;天风期货研究所

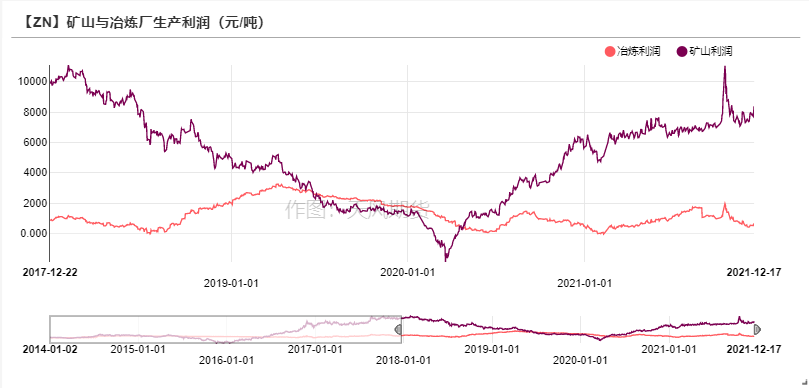

硫酸收益止跌企稳 矿山利润持续修复

锌价探低回升

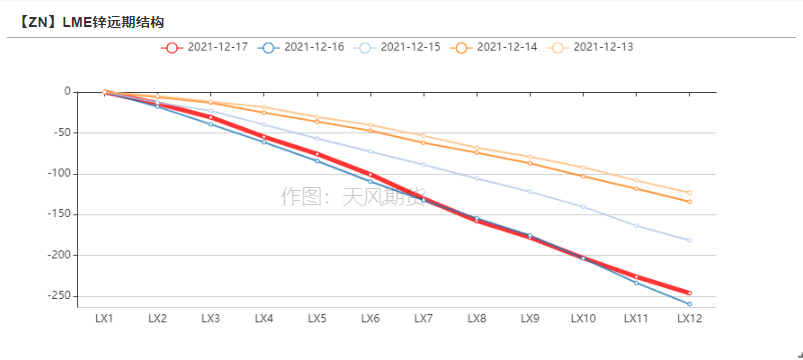

* 上周锌价探低回升,周内沪锌主力合约开于23385元/吨,周内高点24160元/吨,低点22870元/吨,收于24150元/吨,周涨幅2.85%。上周伦锌开于3315美元/吨,收于3379美元/吨,周涨幅2.42% 。

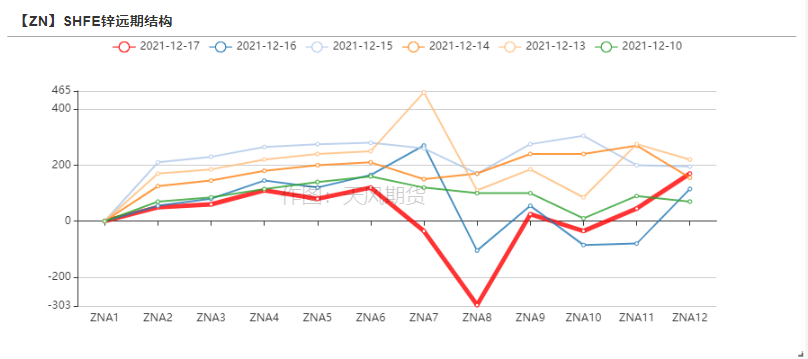

* 结构上看,LME锌0-3升贴水回升至42美元/吨附近,国内近月转为contango结构。

资料来源:天风风云

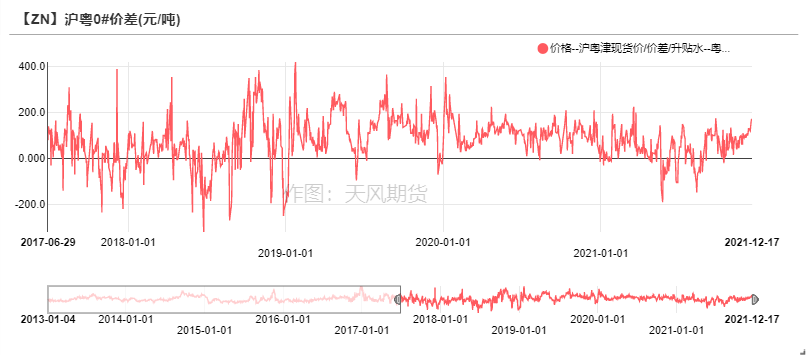

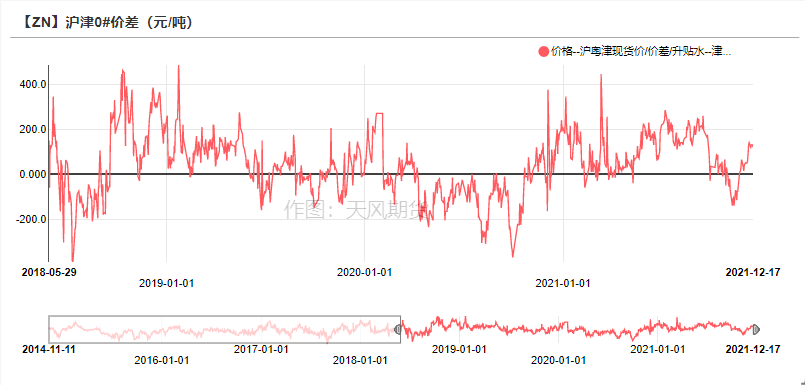

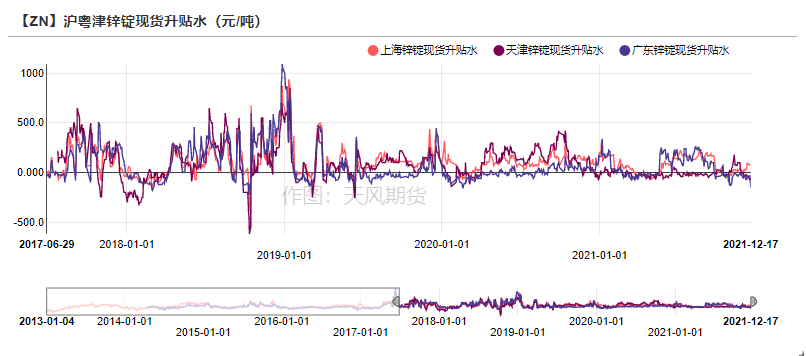

沪市升水逐步回落 粤津二市贴水扩大

* 上周,上海地区现货升水在周初抬升并在后半周锌价拉涨后迅速回落,后半周锌价上涨后,持货商积极出货并小幅下调升水至50-60元/吨,但成交并未出现明显好转。

天津地区现货贴水本周扩大。

市场到货正常,且货源较为充裕,但下游企业整体开工没有明显提升,且大部分企业以消化原料库存与成品库存为主。

广东地区现货贴水环比扩大,周初市场到货量维持较高水平,但后半周锌价拉涨之后市场采购需求明显下降。

资料来源:彭博;天风期货研究所

周度加工费成交价持稳

* 上周国内锌精矿成交价持平上周3850元/金属吨,进口锌精矿成交价持平上周80美元/干吨。周度成交价暂时企稳。

* 内蒙古、陕西以及甘肃原料库存偏低,并且伴随着北方部分地区矿山进入常规停产和减产,预计北方地区原料偏紧的格局或许仍将持续,并且加工费或许会进一步下调。此外,进口矿需求环比或增加,但加工费仍处于亏损水平。

资料来源:天风风云

硫酸价格止跌企稳 矿山利润继续修复

* 上周欧洲地区电价飙涨,导致锌价探低回升并强势拉涨,基于二八分成的准则,矿山的利润继续得到修复,平均达到近8000元/吨的水平。

冶炼厂的利润也有所修复,虽然加工费没有上调,但来自于锌价的分成部分有所增长,此外硫酸价格止跌企稳,并小幅回升。

总体而言,冶炼厂的利润也出现了止跌回升的态势。

资料来源:天风风云

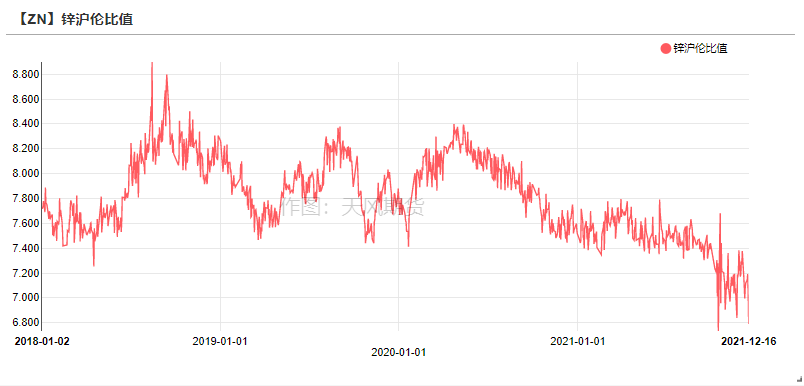

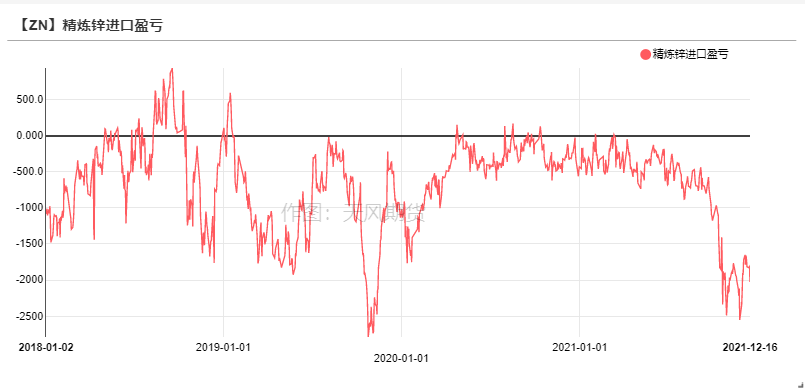

沪伦比值下行 进口难流入

比值偏低震荡 进口难流入

* 上周欧洲电价飙涨拉升伦锌价格,沪伦比值迅速回落,进口亏损持续扩大。

短期内进口散单货源仍然难以流入市场,且国内库存持续低位,海外库存连续交仓近6万吨,出口可能性偏低。

短期内预计在欧洲能源问题扰动下,海外价格难以深跌,比值或将偏弱震荡。

资料来源:天风风云

镀锌结构件订单好转 合金开工率环比走弱

镀锌:结构件订单好转

* 镀锌板方面,上周冷轧库存下降0.65万吨至120.41万吨,热卷库存下降8.46万吨至231.52万吨。镀锌板开工率相较上周没有明显变动。镀锌板社会库存持续下降。

* 上周镀锌管企业订单整体回暖,叠加近期唐山环保预警解除,部分之前限产的企业恢复正常生产,带动镀锌结构件企业开工率环比回升。

资料来源:天风风云,SMM,mysteel

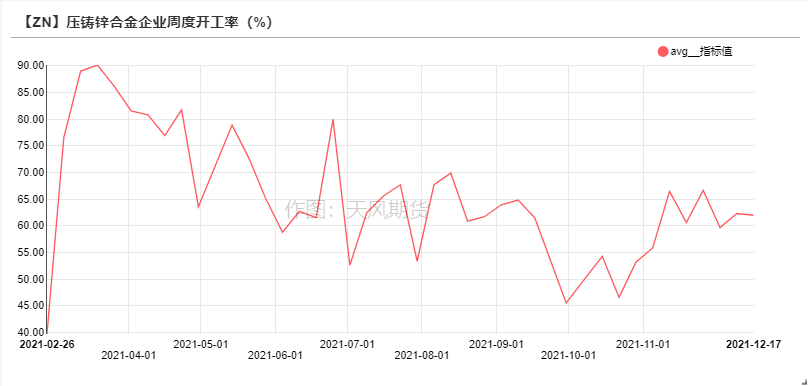

压铸锌合金:华南地区生产好转

* 上周压铸锌合金企业开工率环比上周小幅下降。

宁波地区疫情原因仍有部分影响,个别中小合金厂受到影响暂停生产。

华南地区合金厂生产较为稳定,且在年度目标指引下积极赶工生产。

目前多以消耗原料库存和成品库存为主。

采购方面,上半周合金企业采购整体较为积极,后半周锌价拉涨后企业多以观望为主,实际采购意愿受到抑制。

资料来源:天风风云,SMM

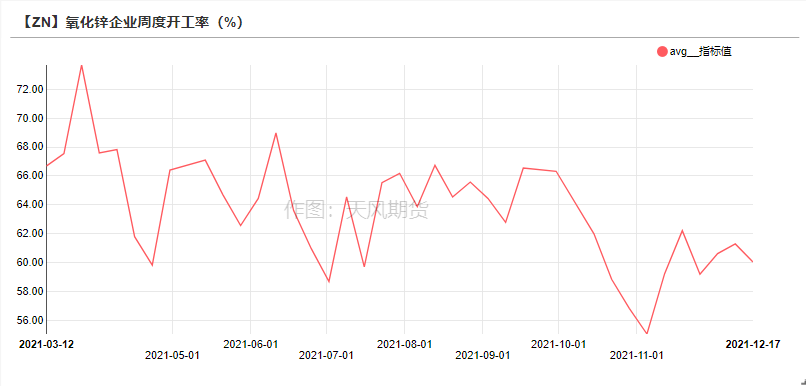

氧化锌:开工没有明显回升

* 上周氧化锌版块开工率环比下滑,虽然轮胎企业开工率逐步回升,带动部分北方地区氧化锌企业订单增量。

但由于陶瓷、订单等版块订单没有明显增量,同时饲料版块订单明显走弱,增减相抵之下,国内氧化锌企业开工率整体小幅回落。

资料来源:天风风云,SMM

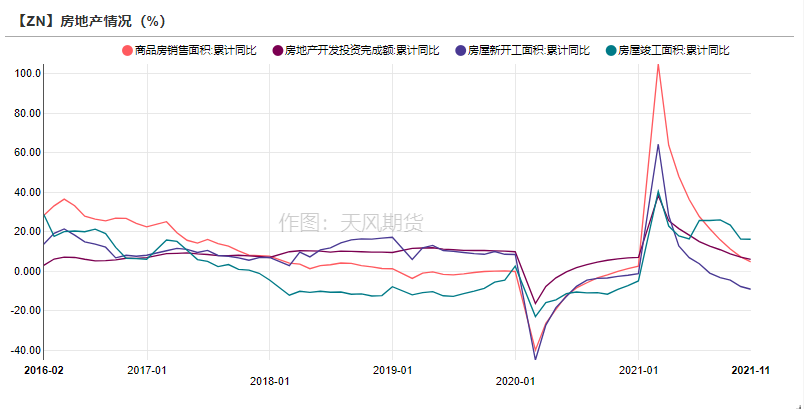

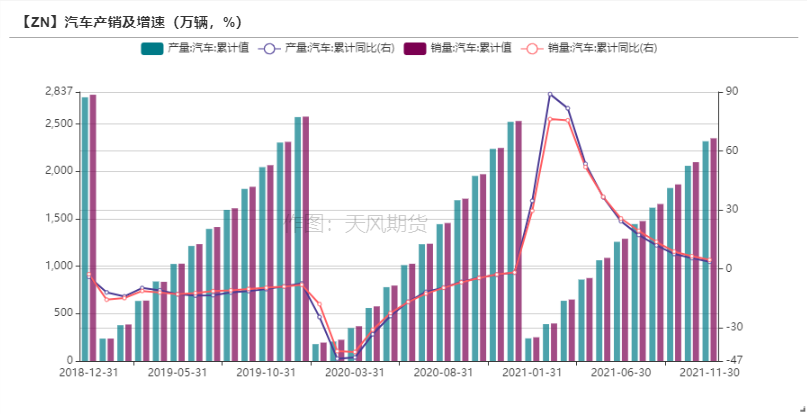

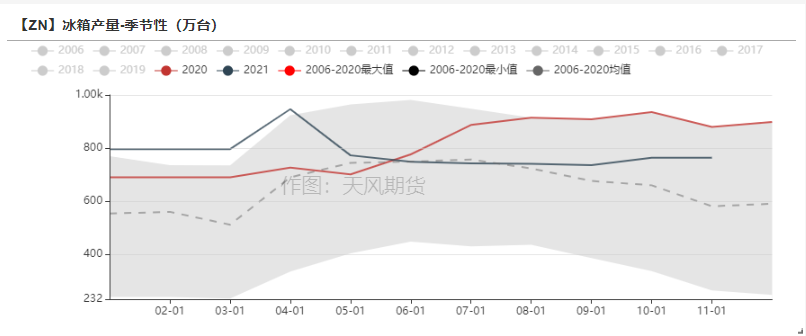

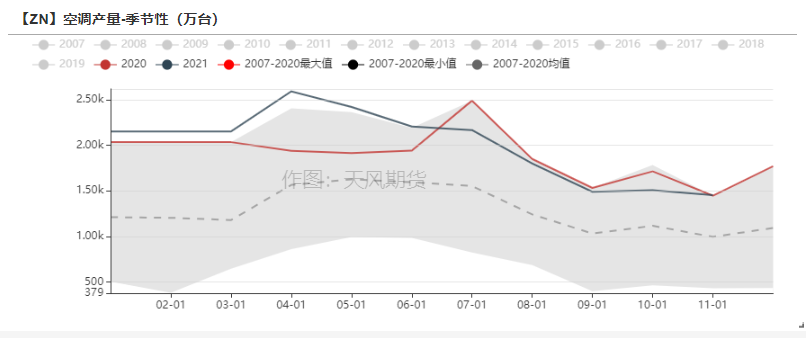

终端数据一览

资料来源:天风风云

LME大幅交仓累库 国内库存小幅去化

* 上周LME锌库存增加4.11万吨至20.55万吨。

* 国内社会库存下降0.23万吨至12.42万吨。

* 保税区库存下降0.5万吨至1.97万吨

资料来源:天风风云

平衡&展望

*上周总结:短期来看,国内基本面基本恢复平静,矿的约束导致冶炼增量受到限制,而同时消费的疲弱导致库存的拐点或即将到来。

但伦锌受到欧洲地区电价的影响依然较为显著。

参考铝价,可以看出在后期连续上涨的阶段,铝价基本锚定煤价的走势,变成了一个以能源价格定价的品种。

目前锌价也出现了类似的情况,只不过锚定的是海外的能源价格以及电价。

并且海外能源价格偏向市场化而非宏观调控,短期内根据欧洲电力的供需情况,不排除由于电力缺口扩大而继续推升能源价格创下新高的可能性。