观点小结

根据最新公布的进口数据,进口锌锭环比上月腰斩,而进口锌精矿也录得较大的降幅。国内疲弱的季节性消费淡季与海外消费的狂热形成鲜明的对比,欧洲地区由于电力问题而减产的冶炼厂推升了进口现货溢价,以及东南亚地区的进口溢价亦处于高位,导致部分本该流入国内的锌锭流向了海外。短期来看,春节即将来临,社库如期累增,最新社会库存相较上周一增加1.91万吨,但海外降库迅猛。春节假期期间关注欧洲电价、LME库存、海外premium、国内库存、国内疫情情况。

上周LME锌库存下降1.60万吨至16.77万吨。国内社会库存增加0.74万吨至13.36万吨。保税区库存下降0.03万吨至1.49万吨。

上周国内锌精矿成交价持平3750元/金属吨,进口锌精矿成交价持平85美元/干吨。

操作建议及逻辑:观望。海外能源问题扰动仍然存在,国内供应端恢复不及预期,且冬储背景下加工费易跌难涨,叠加副产品价格不断下滑,导致锌冶炼厂成本托底锌价作用逐渐显著。但同时消费走弱已是既定事实,短期内库存难以累增是供应端的原因而非需求的旺盛。总体来看,供应端若不出现明确的减产,能源问题扰动的影响只会边际递减,而需求端短期内并无亮点。海外供应扰动多于国内,且国内结构矛盾并不突出,建议等待机会。短期在国内低库存的支撑下,预计锌价维持区间震荡运行。

关注点:疫情、欧洲电价。

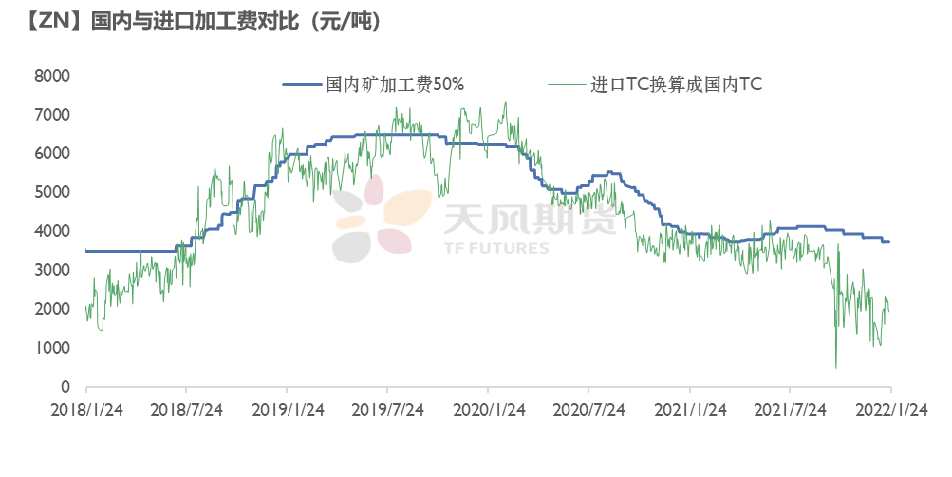

进口矿录得低位 现货交投平淡

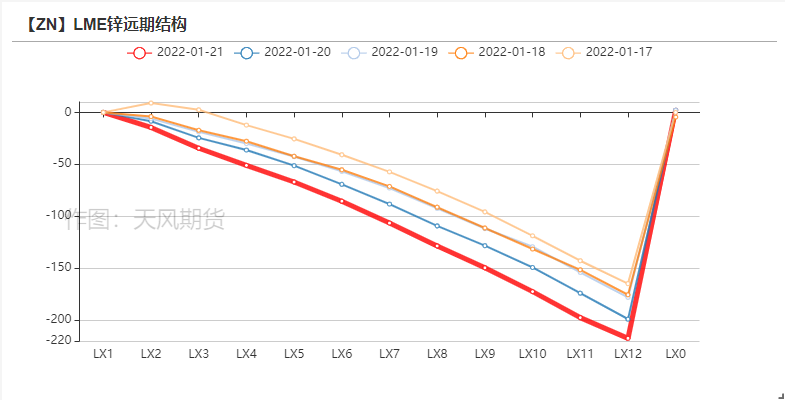

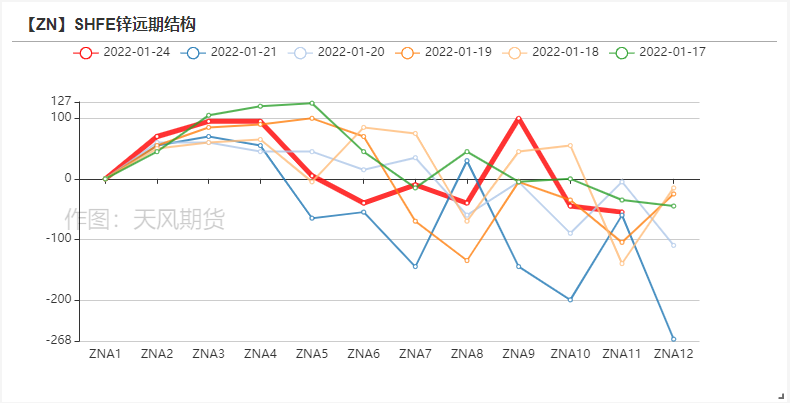

锌价探低回升 外盘走势偏强

* 上周锌价探低回升,周内沪锌主力合约开于24850元/吨,周内高点25400元/吨,低点24335元/吨,收于25215元/吨,周涨幅1.22%。上周伦锌开于3536美元/吨,收于3652美元/吨,周度涨幅3.40% 。

* 结构上看,LME锌0-3升贴水扩大至20美元/吨附近,远月3-15升水抬升至257美元/吨,依然处于高位。国内近月价差走强。

资料来源:天风风云

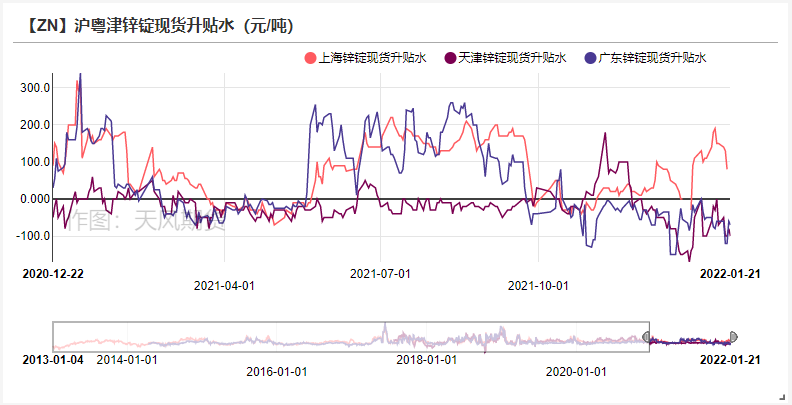

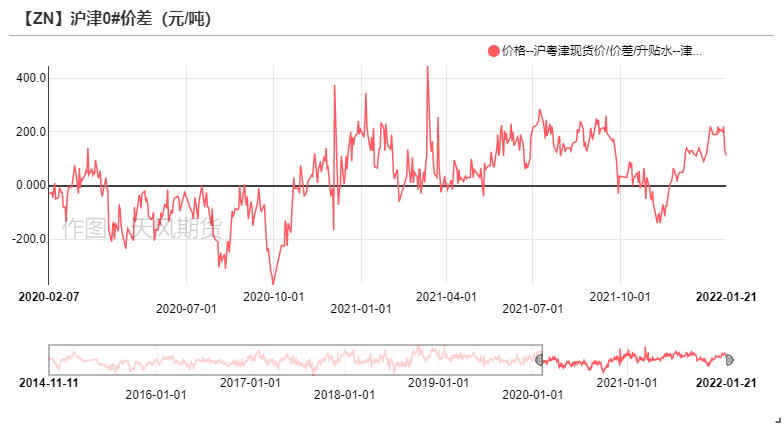

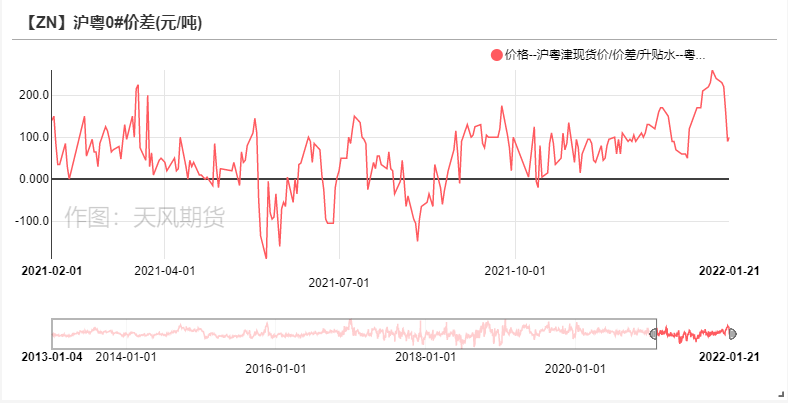

上海现货升水迅速回落 粤津两地交投清淡

* 上周上海地区现货升水迅速回落,主要原因在于市场的实际成交迅速走弱,下游放假情况有所增加,且后半周锌价拉涨态势下,企业采购意愿迅速走弱,市场货源流通十分充裕。上周广东地区现货贴水略微收窄,周初市场到货较为有限,市场货源流通紧俏,适逢部分下游低价采购意愿增强,现货贴水略微收窄,沪粤价差迅速收窄至100元/吨附近。天津地区现货贴水环比扩大,主因天津地区疫情影响下,部分下游提前放假,订单呈现集中化,市场呈现有价无市状态。

资料来源:彭博;天风期货研究所

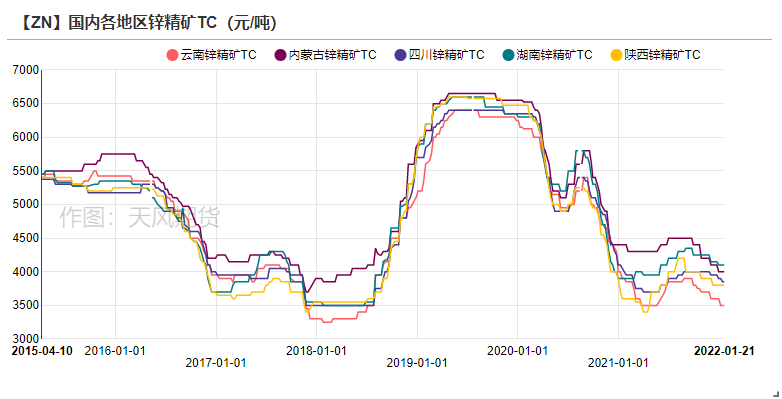

进口锌精矿录得低位

* 上周国内锌精矿成交价持平3750元/金属吨,进口锌精矿成交价持平85美元/干吨。

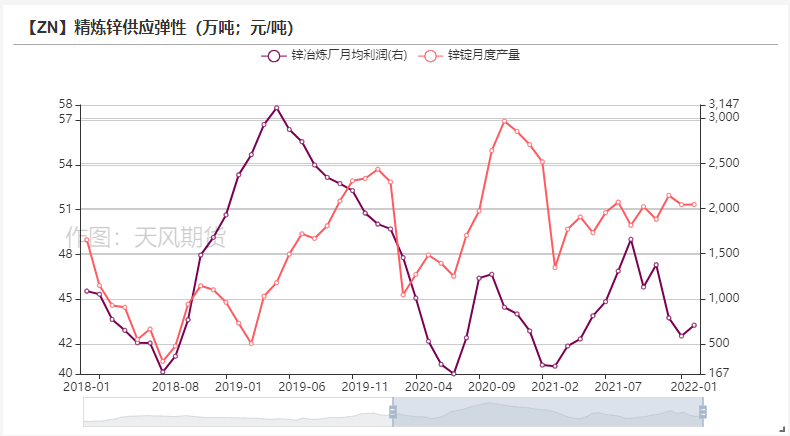

* 据最新海关数据,12月进口锌精矿进口录得24.03万实物吨,同比减少12万实物吨,2021年进口锌精矿累计同比减少4.57%。进口锌精矿按照往年季节性情况基本是在四季度达到高峰以补充国内的原料减量,但由于2021年进口TC持续偏低位,进口亏损较大,冶炼厂更偏好国产矿,原料不足以提前检修或减产应对。

资料来源:天风风云

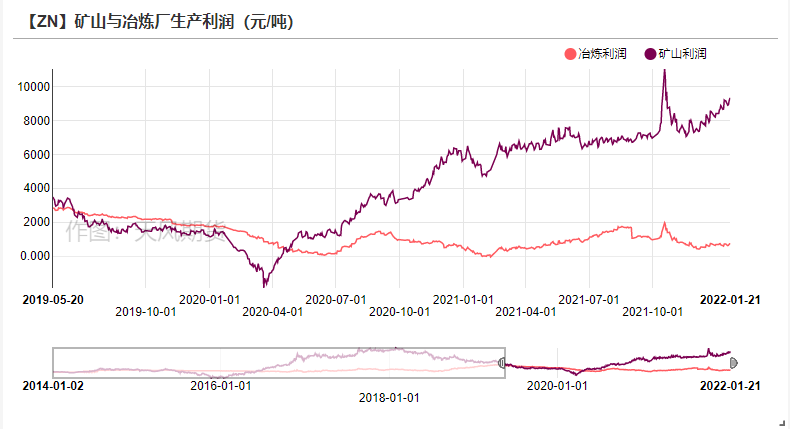

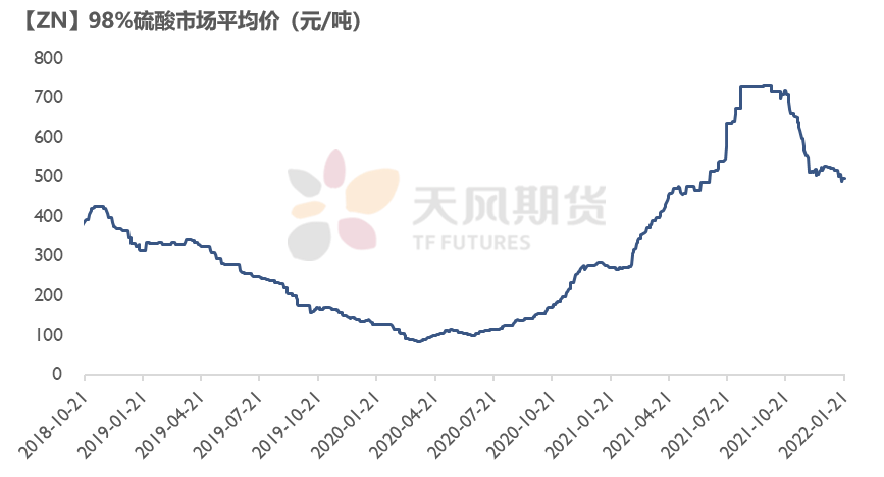

矿山利润丰盈 冶炼利润持平

* 上周硫酸价格再度下跌,国内硫酸平均价格下跌至500元/吨以下,TC暂时止跌,但冶炼厂库存整体偏紧。锌价上涨进一步带动矿山利润修复,据调研,往年进入冬季提前停产的部分矿山,今年放假的时间有所缩短,并且在高利润的带动下,国企多以继续生产为主,只在法定节假日停产,部分中小型民营矿山企业选择停产放假。

资料来源:天风风云

进口锌锭录得年内单月低位

进口锌锭录得年内单月低位

* 据最新海关数据,12月进口精炼锌总量为1.03万吨,录得2021年单月最低进口量。1-12月累计达到43.42万吨,同比减少19.79%。总体来看12月进口精炼锌环比腰斩主要是由于比价持续低位,进口亏损较大。国内12月消费环比明显走弱,此外由于东南亚以及欧美地区进口锌溢价偏高,抢占了部分进口至国内的货源。分国别来看,澳大利亚和哈萨克斯坦的进口锌锭明显减少。

资料来源:天风风云

下游陆续进入假期 华北疫情影响物流

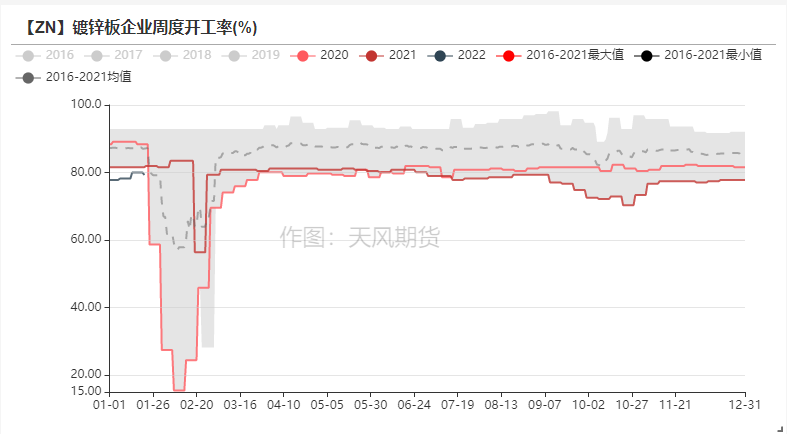

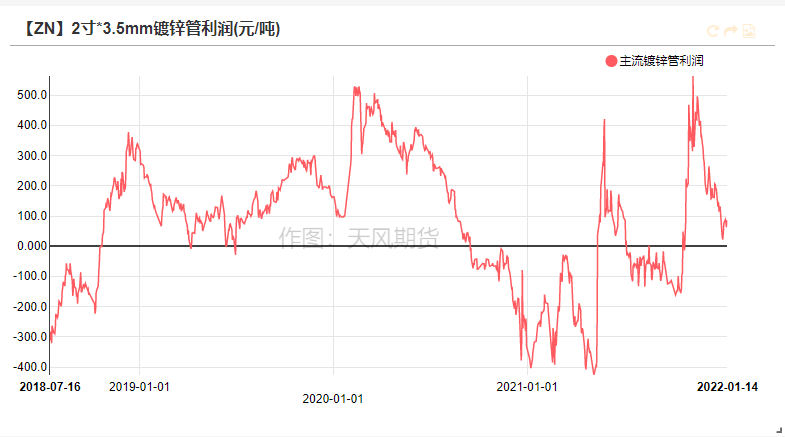

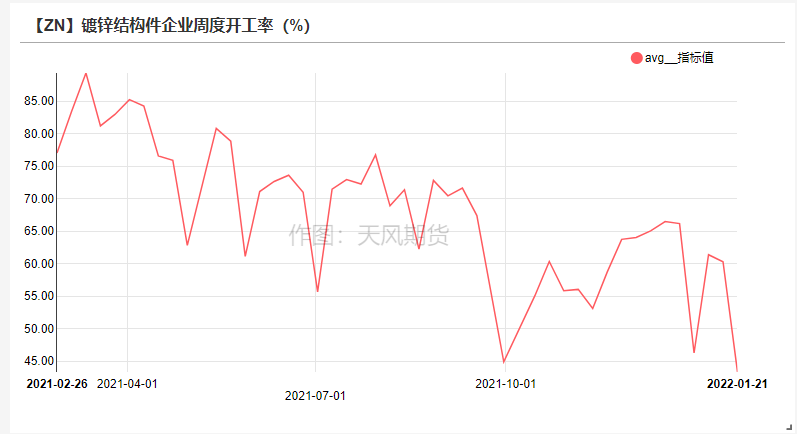

镀锌:镀锌企业陆续进入假期

* 镀锌板方面,上周冷轧库存增加1.04万吨至120.78万吨,热卷库存增加0.42万吨至219.66万吨。镀锌板企业开工率相较上周小幅走弱。

* 上周华北地区受疫情以及订单下滑的影响,北方地区镀锌结构件企业普遍进入放假以及员工返乡状态,开工明显走弱;华东地区部分企业进入假期,但铁塔订单整体较好,部分订单转移至华东大型镀锌结构件企业。

资料来源:天风风云,SMM,mysteel

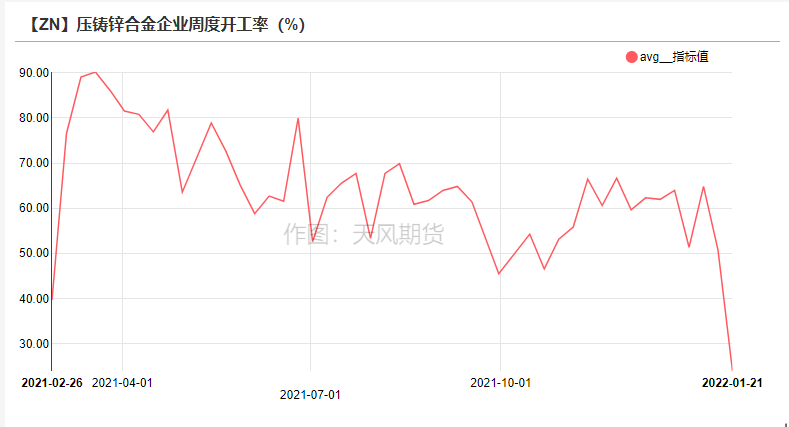

压铸锌合金:合金企业进入假期

* 上周压铸锌合金企业开工率环比大幅走弱。华东地区大部分中小型合金企业已经放假,主因终端也进入假期,订单整体大幅减少;华南地区部分合金企业在上周五以及本周放假停产,节后复工基本在2.8以后。

资料来源:天风风云,SMM

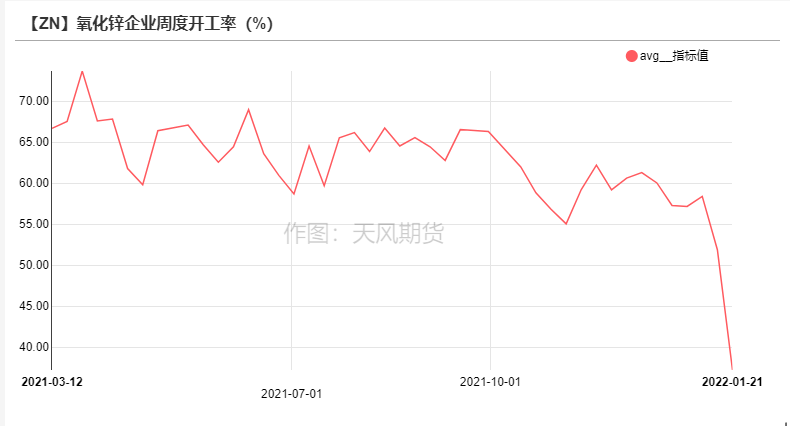

氧化锌:订单大幅走弱

* 上周氧化锌版块开工率环比大幅回落,主因目前大多数氧化锌企业都进入放假状态,开工时间预计在2.8以后,部分企业或在春节前后进行常规检修。轮胎企业开工率亦较为低迷,由于轮胎库存高企,预计节后不会带来较为明显的订单增量。

资料来源:天风风云,SMM

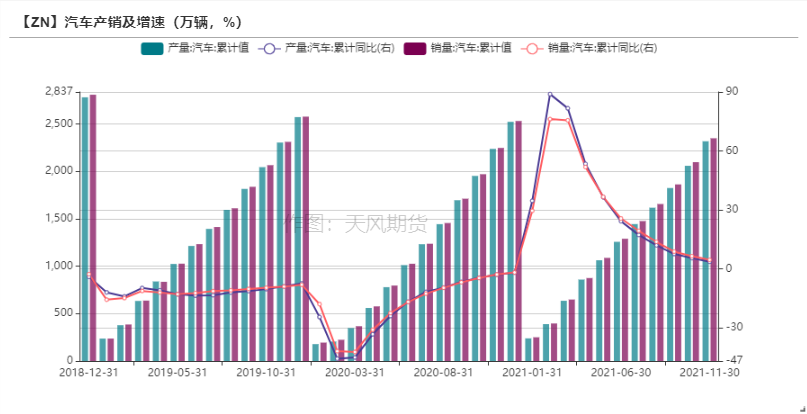

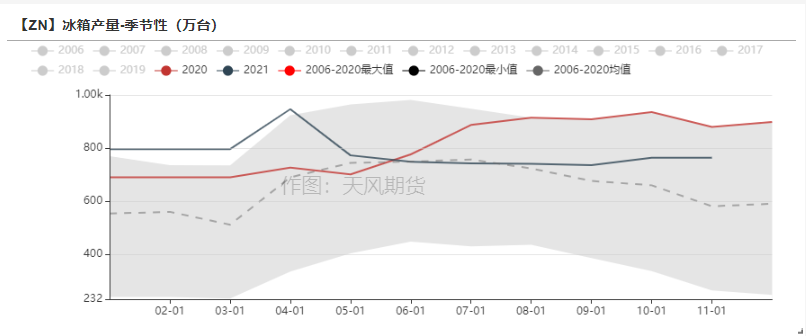

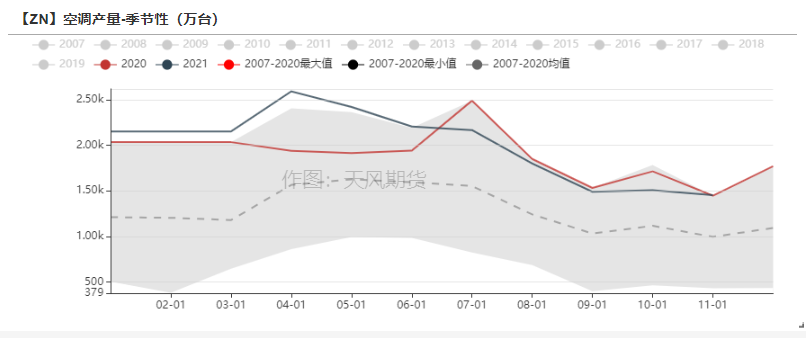

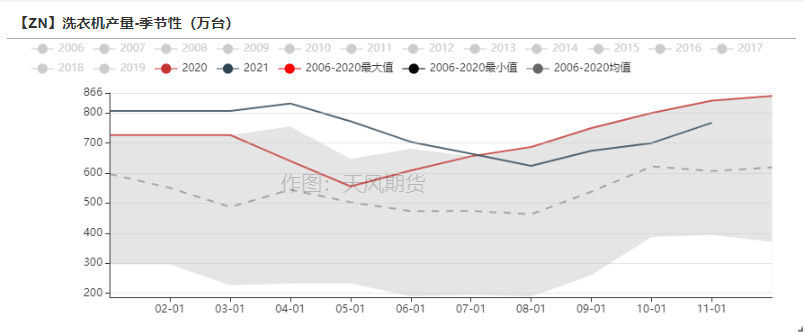

终端数据一览

资料来源:天风风云

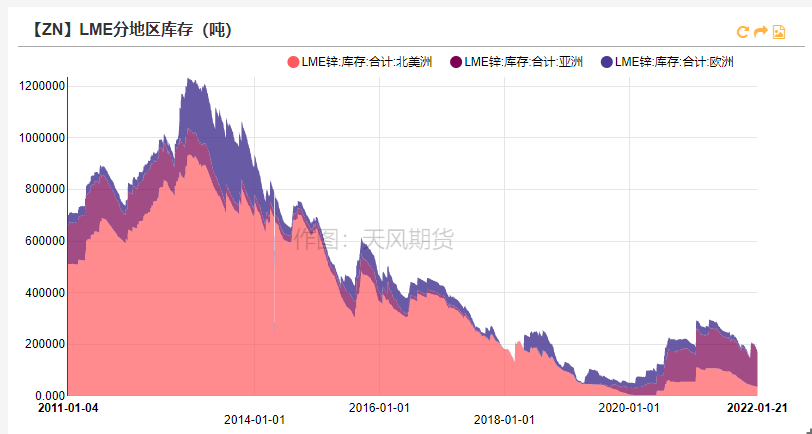

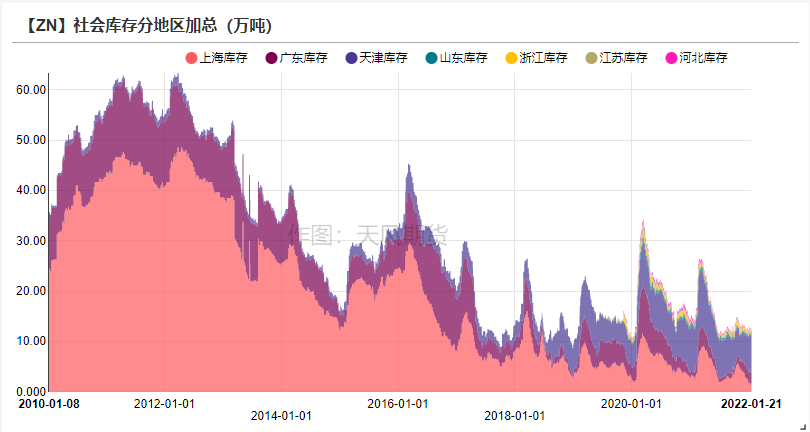

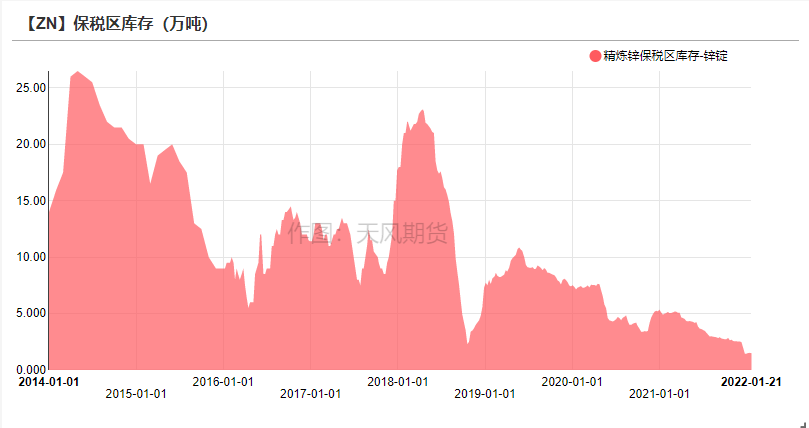

LME大幅去库 国内库存拐点出现

* 上周LME锌库存下降1.60万吨至16.77万吨。

* 国内社会库存增加0.74万吨至13.36万吨。

* 保税区库存下降0.03万吨至1.49万吨。

资料来源:天风风云

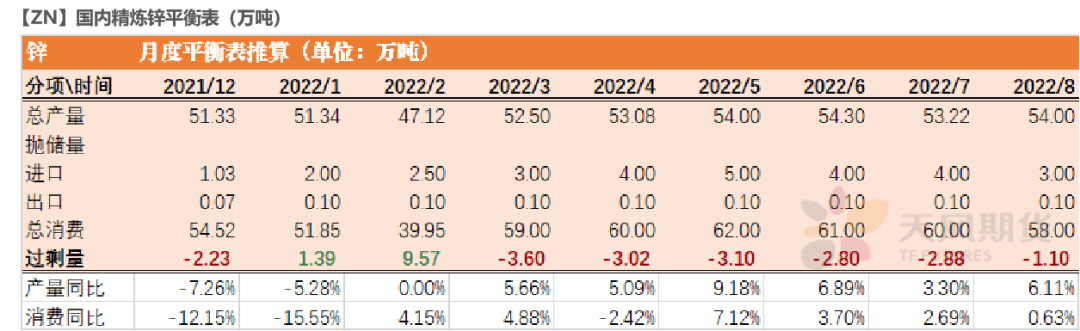

平衡&展望

* 上周总结:根据最新公布的进口数据,进口锌锭环比上月腰斩,而进口锌精矿也录得较大的降幅。国内疲弱的季节性消费淡季与海外消费的狂热形成鲜明的对比,欧洲地区由于电力问题而减产的冶炼厂推升了进口现货溢价,以及东南亚地区的进口溢价亦处于高位,导致部分本该流入国内的锌锭流向了海外。短期来看,春节即将来临,社库如期累增,最新社会库存相较上周一增加1.91万吨,但海外降库迅猛。春节假期期间关注欧洲电价、LME库存、海外premium、国内库存、国内疫情情况。