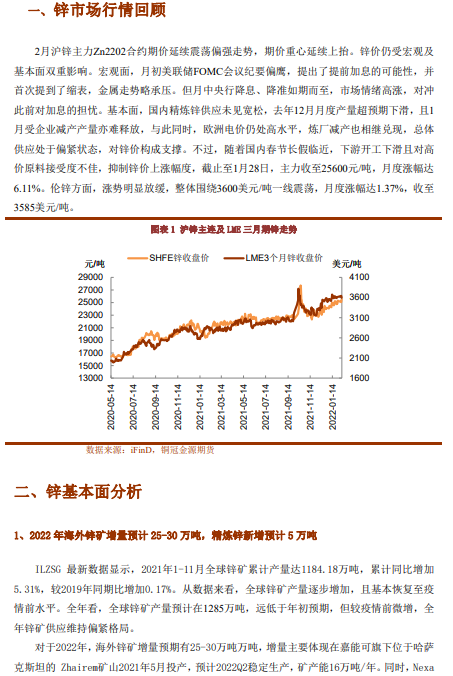

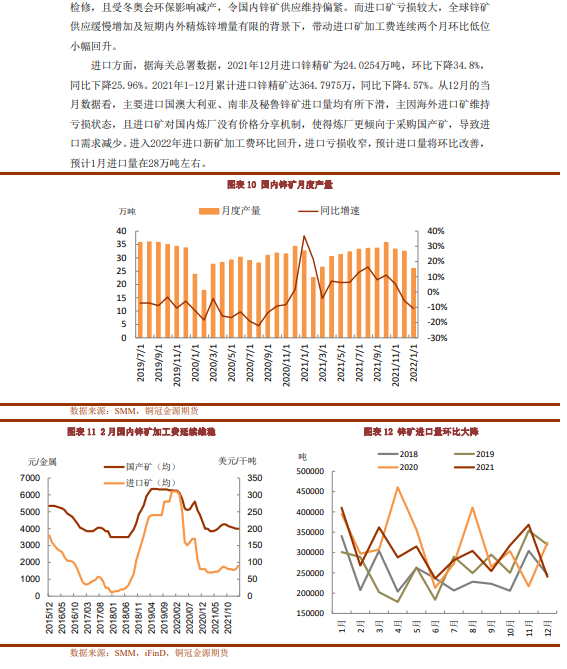

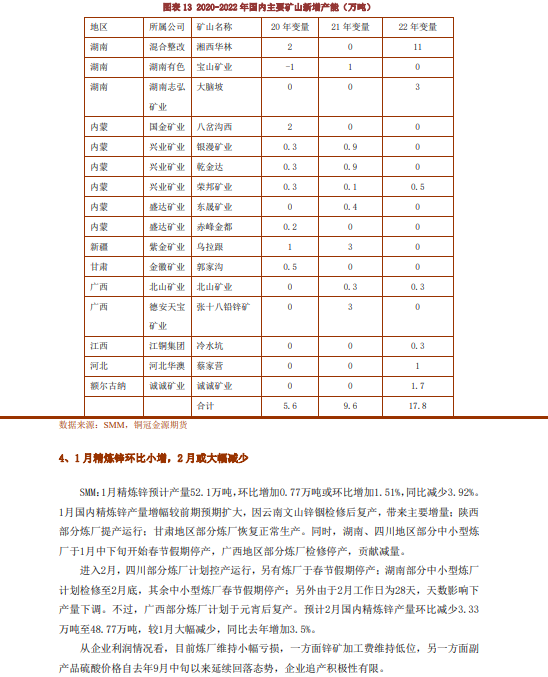

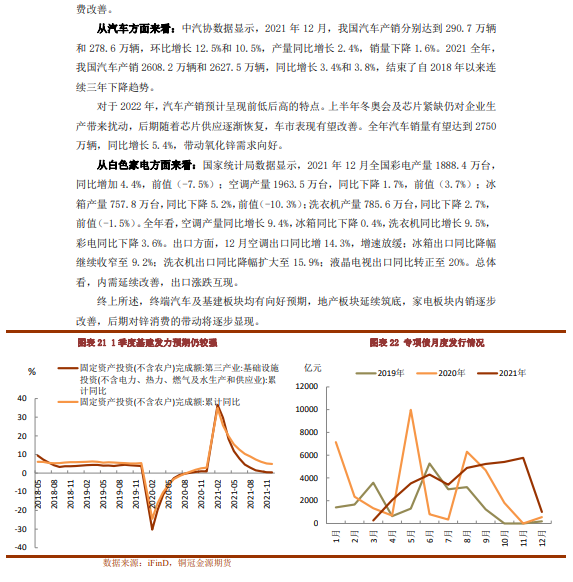

●2月国产锌矿加工费维稳,仍处低位,进口矿加工费连续两个月环比回升,原料总体维持偏紧。1月国内精炼锌产量环比微增,2月春节长假,部分企业停产叠加湖南地区炼厂检修,产量环比预计减少超3万吨,供应端压力不大。需求端而言,今年初端企业放假早于往年,且节前锌价高位,备库意愿不强,长假期间社会库存也如期累积,略高于年前预期,短期对锌价小幅压制。但当前宏观政策拐点已至,财政与货币政策同时发力,基建投资有望发力带动锌初端需求,同时地产仍处筑底阶段,最悲观的阶段已过,汽车及家电带动的刚需仍存,市场对终端总体需求的带动维持偏乐观观点。

●此外,海外欧洲炼厂前期减产计划均已兑现,且欧洲库存维持低位、现货维持高升水,精炼锌供应仍紧缺。叠加当前俄乌局势的不确定性,欧洲能源问题对内外锌价的支撑因素仍存。

●整体来看,当前锌市逻辑仍围绕欧洲能源导致的减产及国内终端需求向好预期,在能源问题未扭转及旺季需求未伪证前,锌价或维持震荡偏强运行。

风险提示:欧洲能源危机扭转,国内需求提振未兑现