一、策略提示

沪锌:随着海外矿山增、复产的逐步兑现,锌精矿供应已经得到明显改善,锌精矿加工费的持续走高也大幅改善了炼厂的加工利润,也将刺激冶炼厂产量的释放,锌精矿供应的增加也将逐步传导至锌锭产量的增加上来;今年锌下游需求的各个板块开工率均相对下滑,结合当前订单及经济数据来看,后续锌消费亦难有转好预期。而近期上期所库存和三地社会库存再次回落至低位,或将对近月合约产生一定的支撑作用,但是锌精矿供应的增加传导至锌锭供应增加的趋势难改,叠加需求疲弱仍将延续,沪胶远月或将继续承压下行,建议沪锌1903合约在20750-21250元/吨区间逢高沽空,突破22050元/吨止损,目标位17500—18000元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

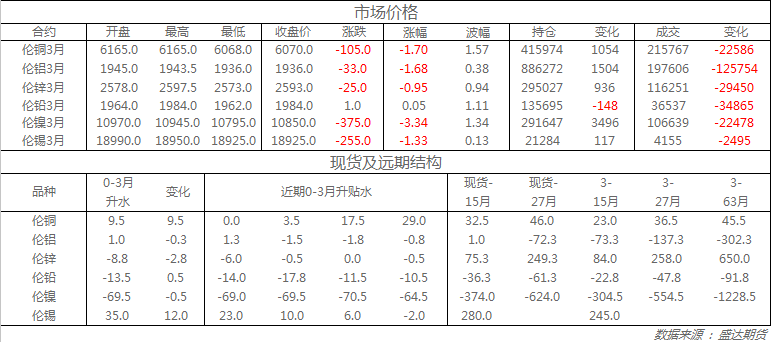

收盘伦铜下跌1.7%至6070美元;伦铝下跌1.7%至1936美元;伦锌下跌1.0%至2593美元;伦铅上涨0.1%至1984美元;伦锡上涨1.3%至18925美元;伦镍下跌3.3%至10850美元;

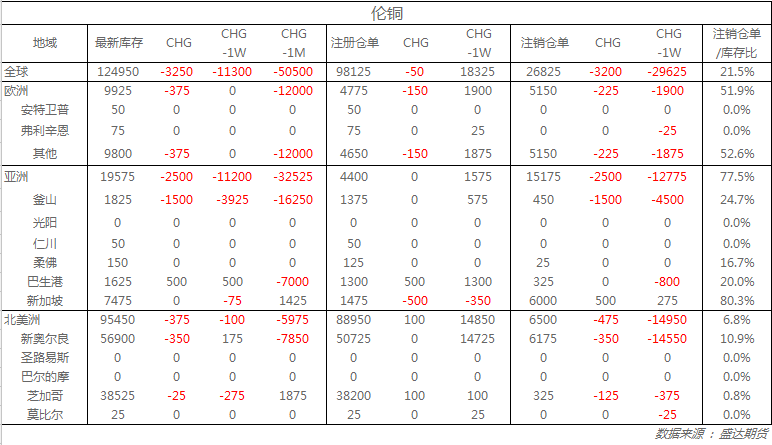

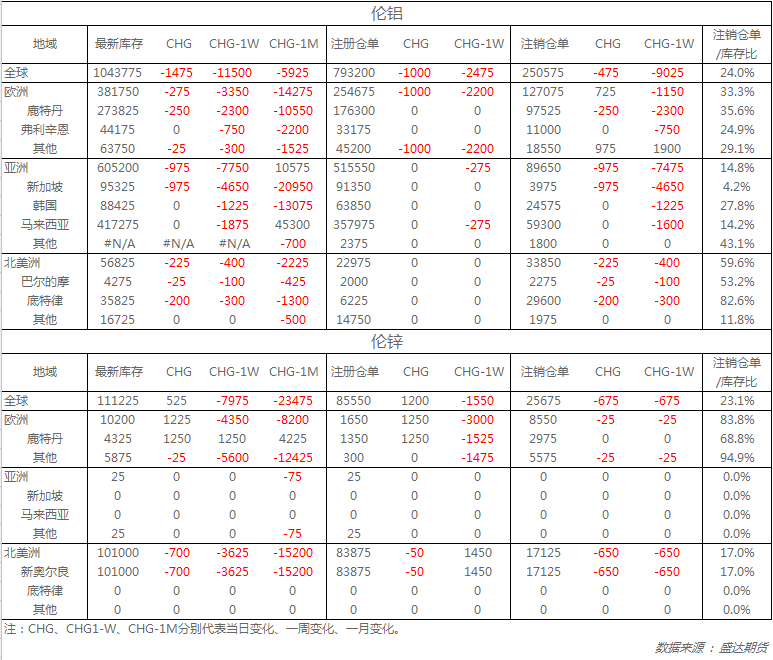

从库存来看,昨日伦铜库存减少3250吨至124950吨;伦铝库存减少1475吨至1043775吨;伦锌库存增加525吨至111225吨。

五、重要信息

1、铝厂减产仓库到货减少 国内铝锭周四库存降幅续扩

12月6日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区33.4万吨,无锡地区56.3万吨,杭州地区9.3万吨,巩义地区8.2万吨,南海地区17.9万吨,天津5.2万吨,临沂2.4万吨,重庆2.5万吨,消费地铝锭库存合计135.2万吨,环比周一再降1.5万吨。

2、财新服务业PMI公布

中国11月财新服务业PMI 53.8,为五个月高位,预期 50.8,前值 50.8。 中国11月财新综合PMI 51.9,前值 50.5。

3、积极囤钱谨慎囤地 房企进入“过冬模式”

最新数据显示,11月各大房企虽然加大推盘量,但去化率跌至历史底部,百强房企销售同比增速持续下滑,资金压力加大。为此,各大房企不得不进入“过冬模式”:一方面,11月以来,房企大举融资,融资总额突破千亿元大关;另一方面,房企拿地愈发谨慎,25家龙头房企连续三个月拿地金额不足千亿元。展望未来,业内人士指出,房企销售同比增速持续下滑将大概率延续。