一、策略提示

沪锌:随着海外矿山增、复产的逐步兑现,锌精矿供应已经得到明显改善,锌精矿加工费的持续走高也大幅改善了炼厂的加工利润,也将刺激冶炼厂产量的释放,锌精矿供应的增加也将逐步传导至锌锭产量的增加上来;今年锌下游需求的各个板块开工率均相对下滑,11月汽车产销数据继续下降,库存预警指数创今年新高,终端需求不佳形成行业共识,车市行业寒冬已至,后续锌消费亦难有转好预期。未来锌精矿供应的增加传导至锌锭供应增加的趋势难改,叠加需求疲弱仍未看到改观迹象,沪胶远月承压依然较大,建议沪锌1903合约在20750-21250元/吨区间逢高沽空,突破22050元/吨止损,目标位17500—18000元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

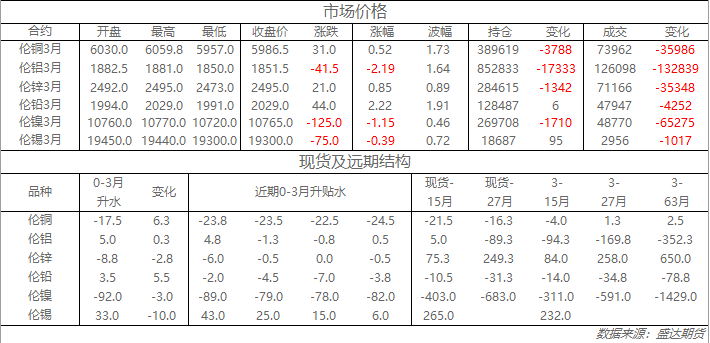

收盘伦铜上涨0.5%至5986.5美元;伦铝下跌2.2%至1851.5美元;伦锌上涨0.8%至2495美元;伦铅上涨2.2%至2029美元;伦锡上涨0.4%至19300美元;伦镍下跌1.1%至10765美元;

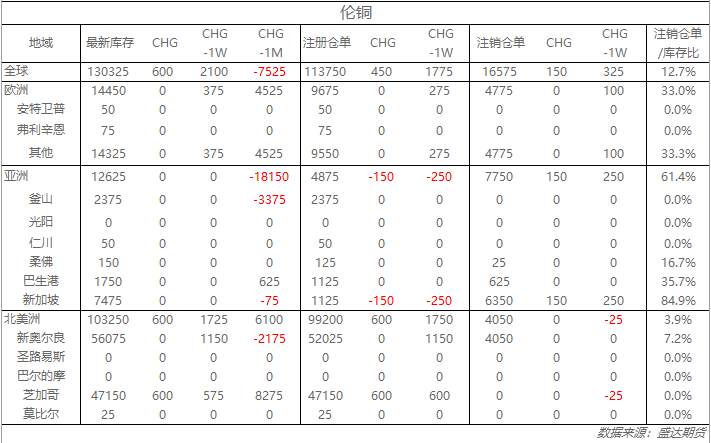

从库存来看,昨日伦铜库存增加600吨至130325吨;伦铝库存减少25吨至1266550吨;伦锌库存减少2400吨至130425吨。

五、重要信息

1、商务部:中美经贸磋商正在有条不紊按计划如期推进

商务部新闻发言人高峰27日在新闻发布会上说,明年1月中美除将继续保持密集电话磋商外,“确实已经做了面对面磋商的具体安排”。

2、中国五矿铜铅锌产业基地投产

26日,中国五矿铜铅锌产业基地30万吨锌项目的2号焙烧炉开始投料。此次投料的152平方米焙烧炉,是世界最大的流态化焙烧炉,日处理锌精矿物料将达到1060吨。

3、到货增加同时出库量下降 铝锭库存周比增加0.6万吨

12月27日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区32.1万吨,无锡地区51.9万吨,杭州地区11.1万吨,巩义地区8.1万吨,南海地区15.1万吨,天津5.7万吨,临沂2.3万吨,重庆2.3万吨,消费地铝锭库存合计128.6万吨,比上周四增加0.6万吨。