作者:美尔雅期货 有色分析师 潘保龙

由于锌的供应和下游加工消费在节假日,尤其是春节期间开工连续性的不同,致使国内锌锭的库存总是会在春节附近出现规律性的变化。一般而言,春节期间,精锌生产较初端的镀锌、锌合金及终端的基建、地产等有更好的连续性,因此春节期间精锌供应的环比走弱幅度要显著小于消费,库存自然快速积累,节后几周,随着下游复工复产启动,消费赶上,库存则会从高点快速去化。

本文将从以下六个方面,尝试对这一库存变化过程进行剖析。

一

哪些库存指标有明显的春节季节性累库?

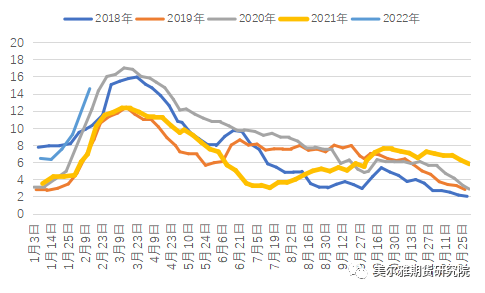

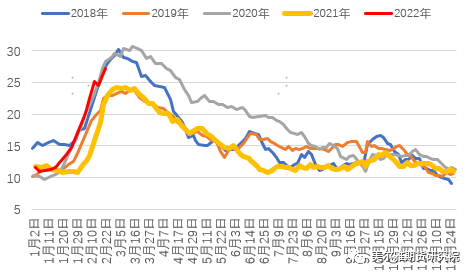

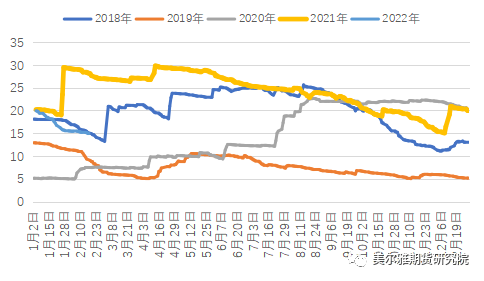

从各库存的季节性图表上可以十分直观的获得这个问题的答案。锌常用的库存指标有三个,分别是:伦敦金属交易所库存(LME库存)、上海期货交易所库存(SHFE库存)、国内主要市场社会库存,其中SHFE库存及国内社库有明显的春节季节性趋势。LME未有此种趋势,可能的原因为LME市场的参与者来自世界各地,且LME在我国内地未设有交割仓库。

图表:SHFE锌库存,单位:万吨

资料来源:SHFE、美尔雅期货

图表:国内主要市场社会库存,单位:万吨

资料来源:钢联、美尔雅期货

图表:LME锌库存,单位:万吨

资料来源:WIND、美尔雅期货

二

春节季节性累库,何时开始,何时结束,会持续多长时间?

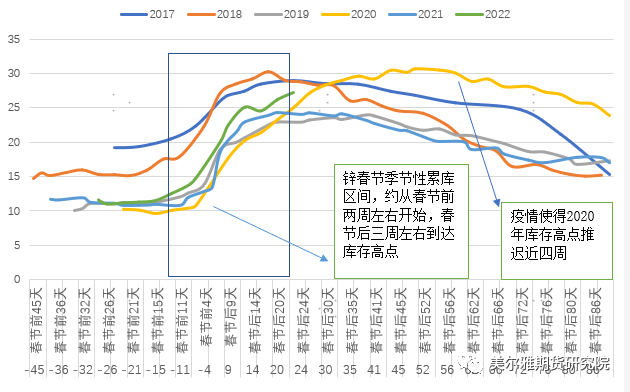

以下分析以社会库存为例,上期所交易所库存的情况类似。每年年初的这轮累库均由春节引起,但由于春节当日的公历日期每年都在变动,因此,累库起点,高点的公历日期也随之而变。事实上,如果将公历日期转换成农历,或者将日期信息以春节为原点对齐,表述为“春节前多少天,春节后多少天”,累库的起点和高点日期每年差别似乎不大,2020年是一个明显的例外,节前累库并未受影响,节后国内疫情形势陡然严峻,下游开工迟迟不能复工,致使库存高点约推迟四周出现。

图表:锌社会库存季节性累库的起点和高点日期

资料来源:钢联、美尔雅期货

综合而言,锌春节季节性累库区间,约从春节前两周左右开始,春节后三周左右到达库存高点,2022节累库的起点为春节前15天,符合这一历史规律,截止2月24日,最新的社会库存仍在累积,高点未现,不过下游复工正在渐渐铺开,当前库存或者下周一的库存很有可能即为今年的库存高点。

三

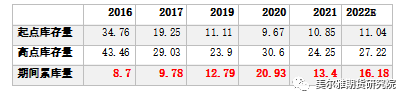

历年春节会累库多少?今年累库高点会有多高?

图表:历年春节累库量,单位:万吨

资料来源:钢联、美尔雅期货

统计近几年,国内锌在春节前后的季节性累库情况如图,2020年累库最多,主因为2020年春节前后,正是我国疫情最严峻时期,当时下游节后的复工复产被推迟,致使累库期间拉长,库存累积幅度远超往年。2022年,若最新的社库即为今年的库存高点,那么今年的累库量为16.18万吨,除去2020年的特殊情况,2022年实际上就是近几年累库最多的一次,同比2021年要多出3万吨左右。主要原因为国内需求不振。弱需求已持续数月,尽管在稳增长政策之下,存在基于基建加速带来的锌需求回暖的预期,但近两周,现实持续超预期累积的库存还是给盘面施加了较大向下的压力,沪锌价格出现明显回调,跌破25000。

四

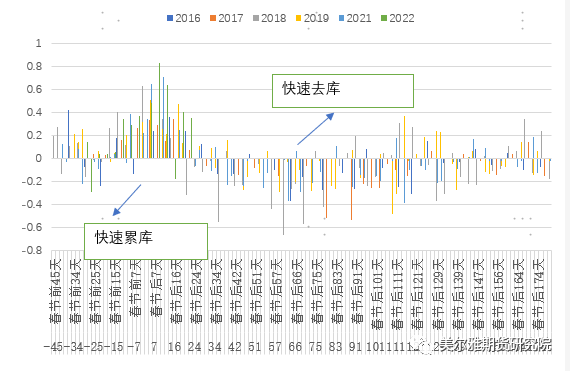

历年春节季节性累库阶段,累库速度几何?后续去库速度速度几何?

计算锌社会库存的每日平均累积量,值为负代表当日去库,作图对比近几年春节前后的累库速度。从累库速度图上同样能明显地发现每年年初库存先累后去的季节性趋势。具体而言,累库的高峰期在春节前一周和节后两周,期间每日累库量绝大部分时候都在每日200吨以上,部分时间可达么日600吨以上。在累库后有一段长时间的去库,持续时间约在3个半月以上,也是传统锌消费的旺季。背后的原因为,节后下游复工复产渐渐铺开,且3月份开始,天气渐渐转暖,地产、基建等耗锌大项目启动。去库的高峰期约在春节后2个月左右,大约在公历的4月份。从去库速度上看,去库区间内很多时候,平均也能够达到每日200吨,一周14000吨的去库速度。

图表:锌平均每日累库、去库量,单位:万吨

资料来源:钢联、美尔雅期货

五

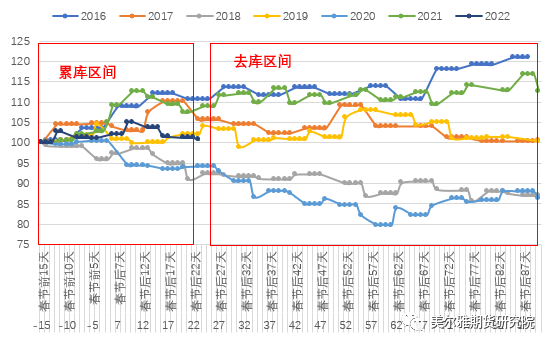

库存规律的季节性变化是否对应着沪锌价格规律的季节性变化?

答案是否定的。同样的,以农历日期将每年春节前后的期货价格对齐,理论上,库存累积表明当前供应过剩,价格应当有向下的压力,锌锭去库则相反,表明消费超过了供应,价格有向上的动力。分别观察锌价在累库区间内和去库区间内的表现,唯一可以发现的规律即是,没有规律。价格并未如预期的那样在累库中向下,去库时向上,背后的原因为,交易者对这种库存规律的季节性变化趋势是有提前预期的,所谓累库及之后的去库并非是关于基本面的新的信息,已被体现在更早之前的报价中。

相较于库存变化的方向,库存变化的幅度、累库程度、库存高点、去库速度等,更容易超出投资者的预期,被认为是新出现的供需信息,从而体现在最新的报价中。以当前的情形为例,沪锌连续两周走弱,并非是锌的社会库存出现了累积,而是因为累积程度超出了预期。节前及节后刚开始的几天,市场认为锌的供给持续受限,2022年的累库程度应当不及2021年,但事实是,尽管供给偏弱,但需求更弱,库存累积程度明显超过上年,持续为盘面施加压力,即使俄罗斯与乌克兰间爆发战争,欧洲天然气单日涨幅超过30%,对沪锌的提振也十分有限。

图表:沪锌主力价格在国内传统累库和去库区间内的表现(为方便比较,将日期以春节为原点对齐,并将每年春节前倒数第15个交易日当日的锌价缩放为100)

资料来源的:WIND、美尔雅期货

六

后市看法

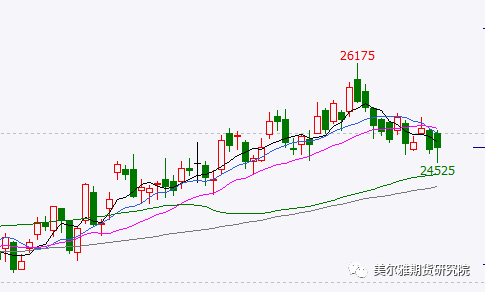

图表:沪锌近期日度K线

资料来源:WIND

受库存超预期累积的影响,锌价近两周偏弱运行。根本原因还是在于下游消费疲软,尽管存在稳增长预期下基建加速带来锌消费回暖的预期,但超预期的库存累积使得市场对于锌后续消费回暖信心不足,以至于面对俄乌战争,沪锌仍能不为所动。供给端,加工费有望上调,随着天气渐渐转暖,锌冶炼所受限制有望趋于缓解,近期俄罗斯与乌克兰的战争增加了欧洲锌供应的不确定性,但盘面尤其内盘反映相当一般,市场似乎对于供应端再次收紧的故事已不敏感。因此,3月锌价格走势的核心驱动因素或在国内锌消费的回暖程度。综合来看,我们认为3月的锌价上行动力不足,应该较难以看到锌重新回到26000位置的高价。