观点小结

核心观点:中性短期警惕俄乌冲突带来的溢价回调风险,中期锌基本面仍然偏强。

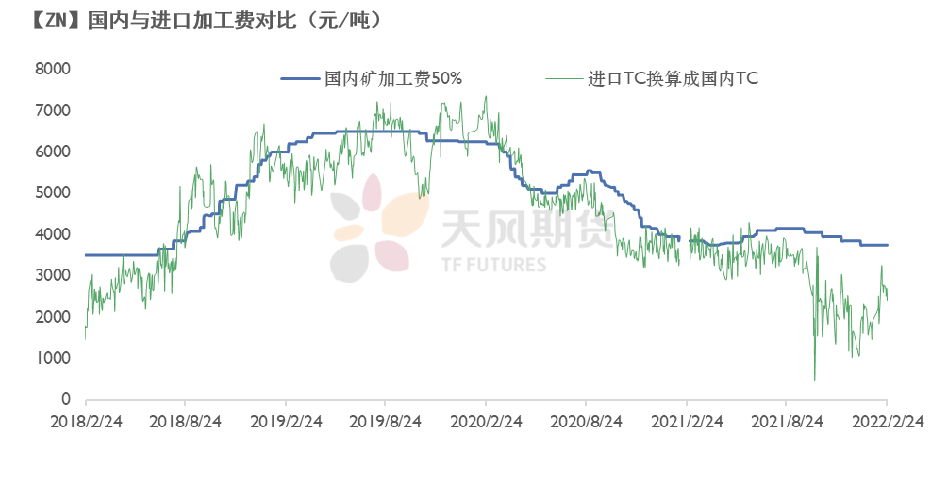

冶炼利润:偏空 上周国内TC平均3750元/金属吨,进口TC上调25美元/干吨至165美元/干吨。冶炼利润达到1140元/吨。

现货升贴水:偏空 上海对03合约贴水60元/吨;广东对04合约贴水70元/吨;天津对03合约贴水105元/吨。

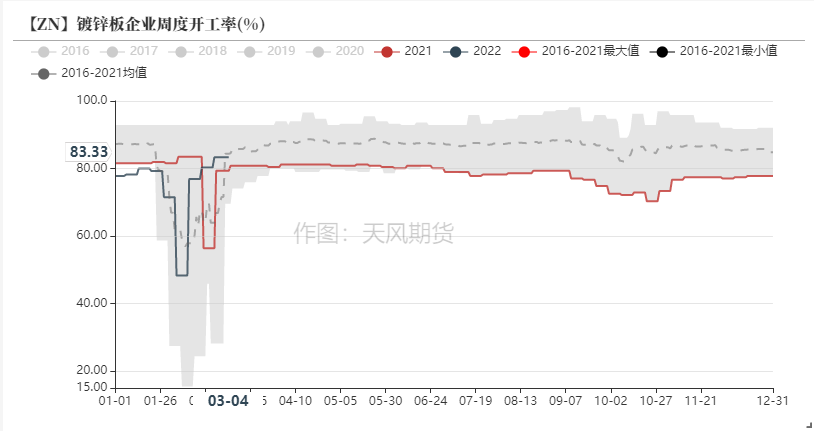

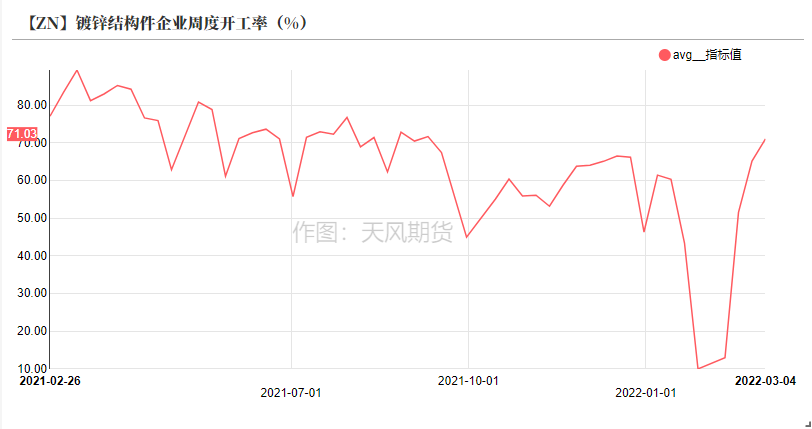

镀锌开工率:偏多 镀锌板企业周度开工率83.33%,环比持平;镀锌结构件企业周度开工率71.03%,环比上升。

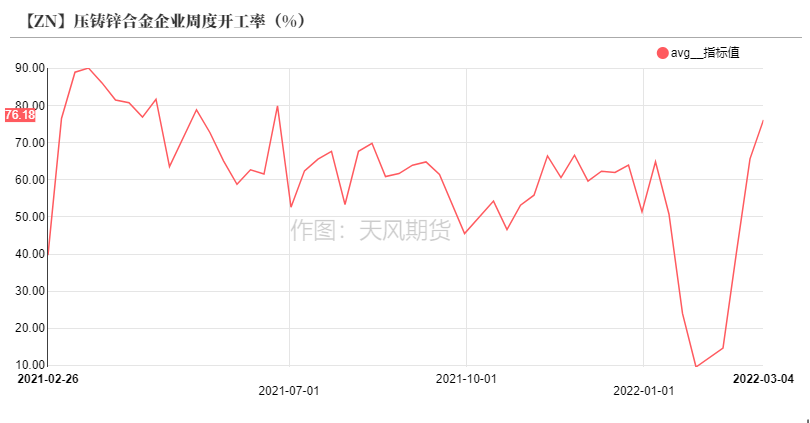

合金开工率:偏多 压铸锌合金企业周度开工率76.18%,环比上升。

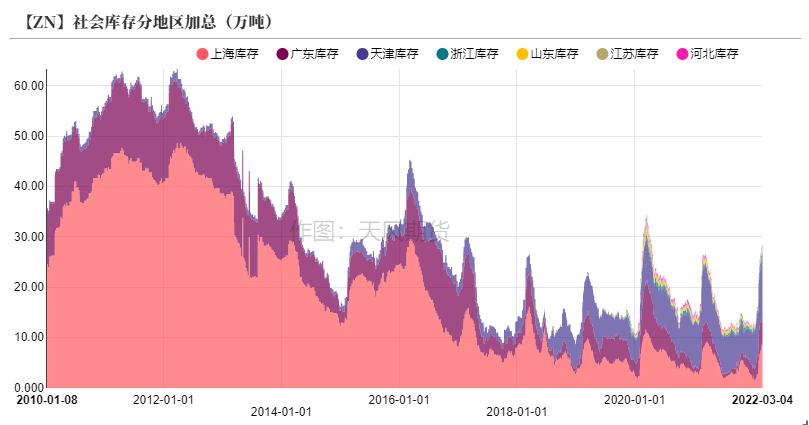

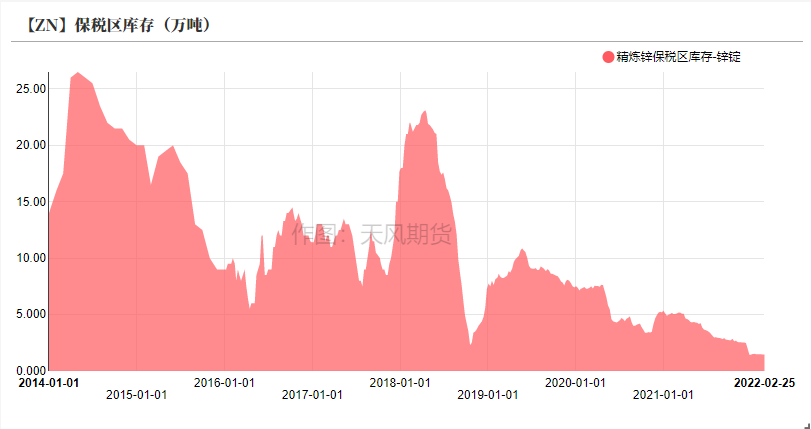

国内库存:偏空 上周国内社会库存增加0.78万吨至28.42万吨。保税区库存持平1.46万吨。

LME升贴水:偏多 LME锌0-3升贴水走扩至20.25美元/吨,远月3-15升水飙升至485美元/吨。

欧洲能源:偏多 荷兰TTF天然气价格飙升至204EUR/GWh创新高;欧洲各国电价飙升至362.93-400.57USD/千兆时。

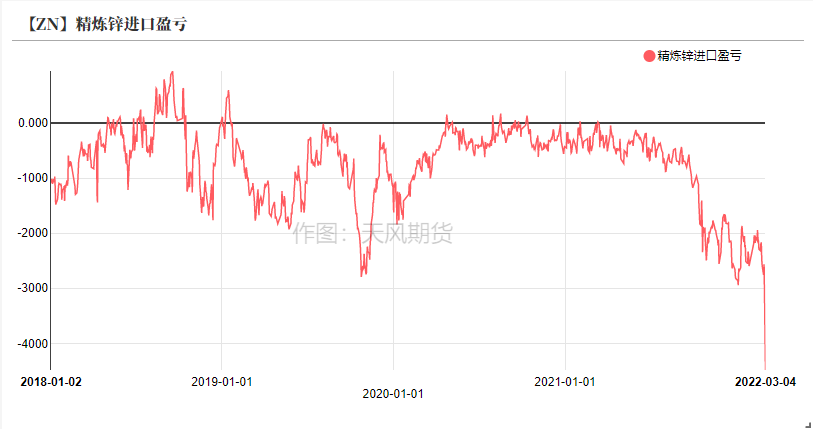

进口利润:偏多 锌精矿进口利润为-2870元/金属吨;锌锭进口利润为-4528元/吨。

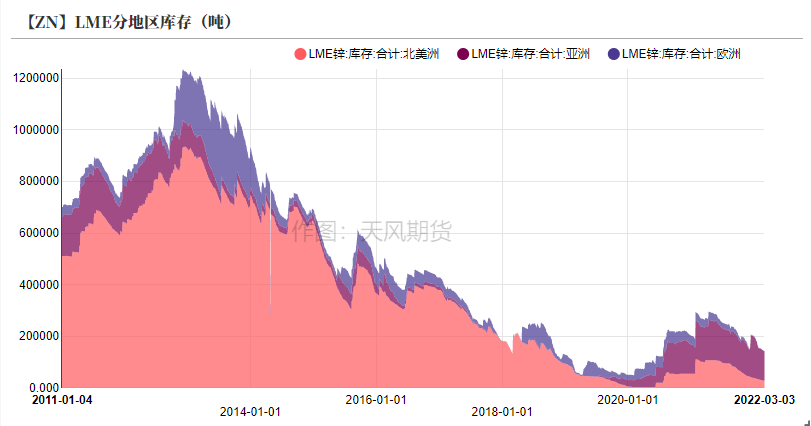

LME库存:偏多 上周LME锌库存下降0.19万吨至14.26万吨。

平衡&展望

*上周总结:俄乌局势推升了欧洲地区能源供应的风险,欧洲地区锌冶炼产能占比全球15%,由于欧洲天然气供应对于俄罗斯依赖较强,因此短期内欧洲能源价格仍面临较大的不确定性。就基本面而言,海外有供应扰动、低库存、高升水的基础条件;国内面临:原料紧、低进口、以及消费恢复节奏不及预期导致的现货疲弱等局面。但需求环比增长,而高昂的锌价导致市场无法接受,短期内去库拐点或继续延后,而下游的心理价位或许也在市场的动荡中重新定义。短期警惕俄乌冲突带来的溢价回调风险。

上周热点:外盘一路高歌 比价破位跳水

观测欧洲:锌冶炼厂重回亏损区间

* 俄乌局势推升欧洲地区天然气价格创下新高,达到204EUR/GWh,欧洲各国电价已上涨至超越去年十月份的水平,但由于伦锌强势的涨幅以及海外矿加工费整体的回升,弥补了一部分电价上涨带来的亏损。短期来看,俄乌事态仍在演变中,能源及电价走势仍然未知,若电价进一步上涨,需关注欧洲地区锌冶炼厂减产或检修计划。

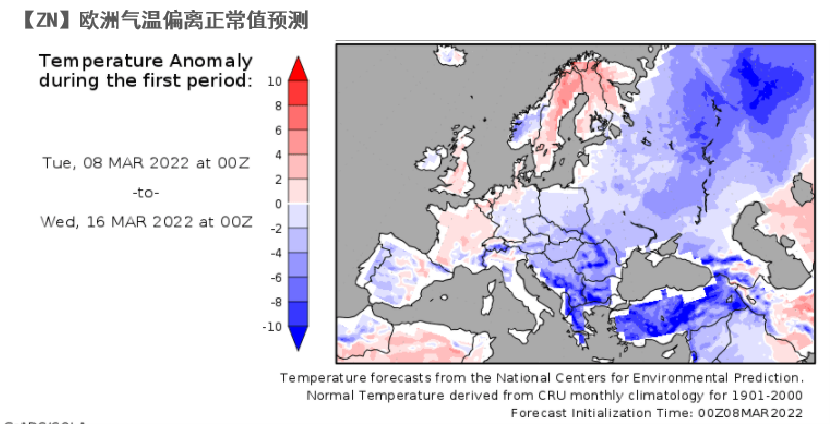

从欧洲气温看:欧洲能源还能涨吗?

* 在俄罗斯供往欧洲的天然气管道中,亚马尔线几乎没有流量,联盟线运力不足30%,只有北溪一号开至80%以上。近日,俄罗斯威胁将切断北溪1号管线对欧洲的天然气供应。欧洲天然气的供应需要更多美国的LNG船货以及亚洲船货的补充。而同时未来两周欧洲地区气温下降,多地迎来暴雪,欧洲气温同比正常区间处于偏低水平。可能会提升天然气需求,在供应不稳定的预期之下,可能会继续推升荷兰TTF的溢价。

资料来源:天风风云

观测比值:修复要靠国内完成

* 上周,外盘一路高歌,国内跟涨较为乏力,沪伦比值再度破位,进口亏损最高达到4000元/吨以上,出口盈亏由负转正,窗口短暂打开。

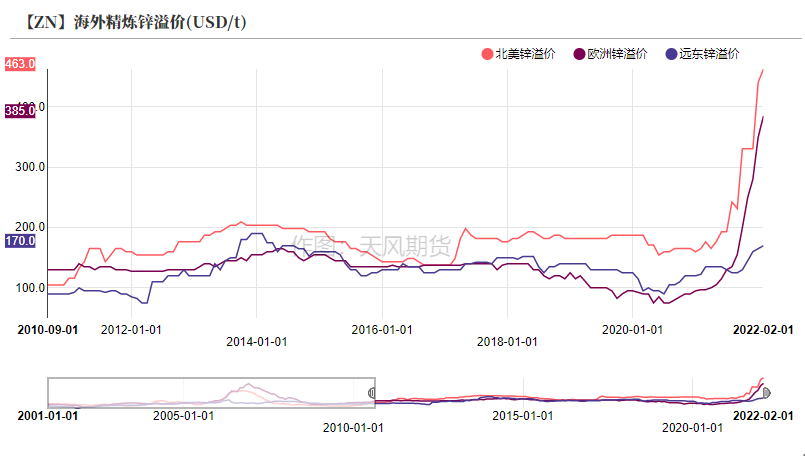

* 短期来看我们认为比价或有小幅修复的可能性,但或许并不是通过海外的下跌,而是通过国内的跟涨。从基本面角度,海外显性库存降至14万吨附近,不及国内显性库存的一半,支撑较强。此外由于海外消费依然火爆,欧洲、北美等地区进口锌溢价攀升至近十年高位。叠加俄乌局势对电价的风险仍存,海外大幅回调的可能性并不大。

资料来源:天风风云

冶炼综合利润回升 进口TC再度上调

外盘强势上涨 国内跟涨有限

* 上周锌价内外分化,周内沪锌主力合约开于24860元/吨,周内高点26240元/吨,低点24725元/吨,收于25870元/吨,周涨幅4.46%。上周伦锌开于3630美元/吨,收于4091美元/吨,周涨幅12.82%。

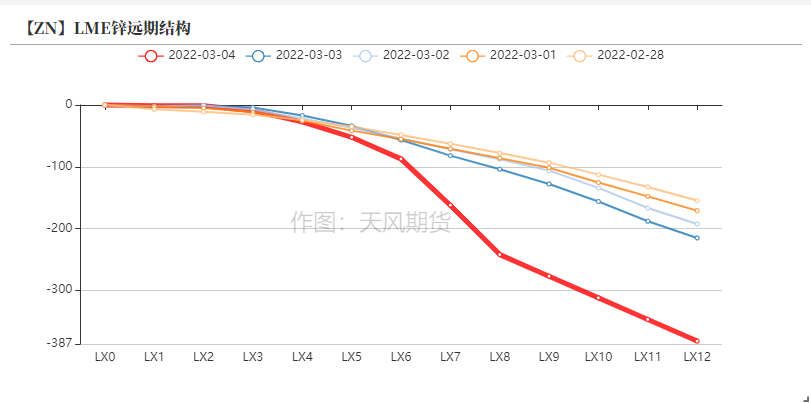

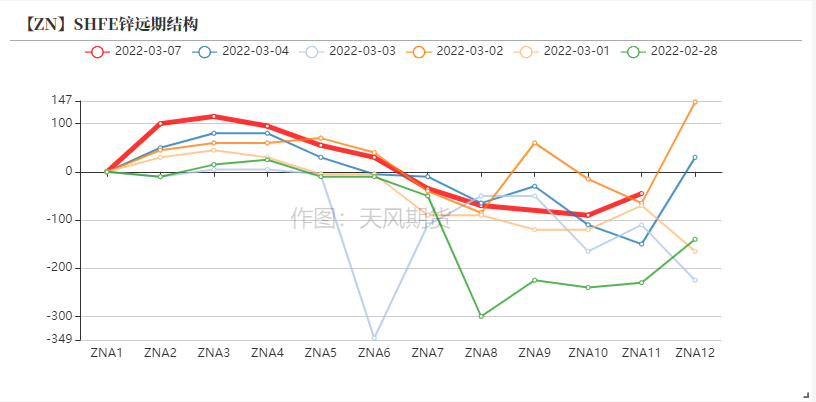

* 结构上看,LME锌0-3升贴水走扩至20.25美元/吨,远月3-15升水飙升至485美元/吨。海外远期升水破前高。

资料来源:天风风云

低价出货 粤津库存去化

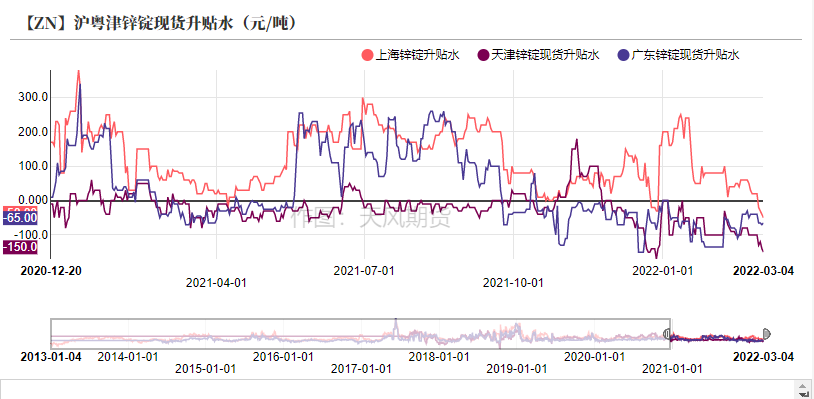

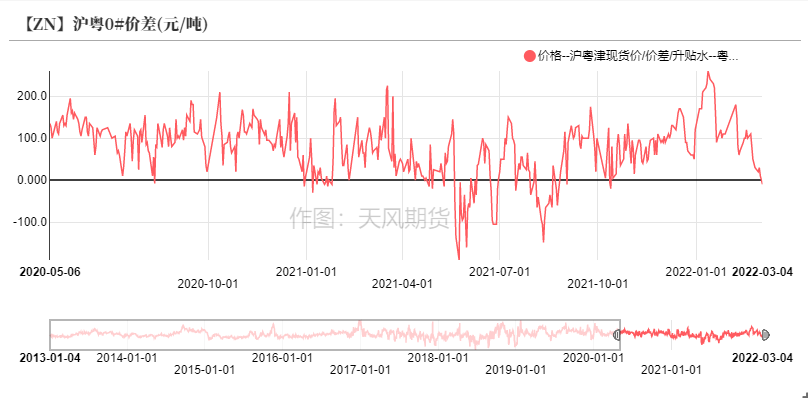

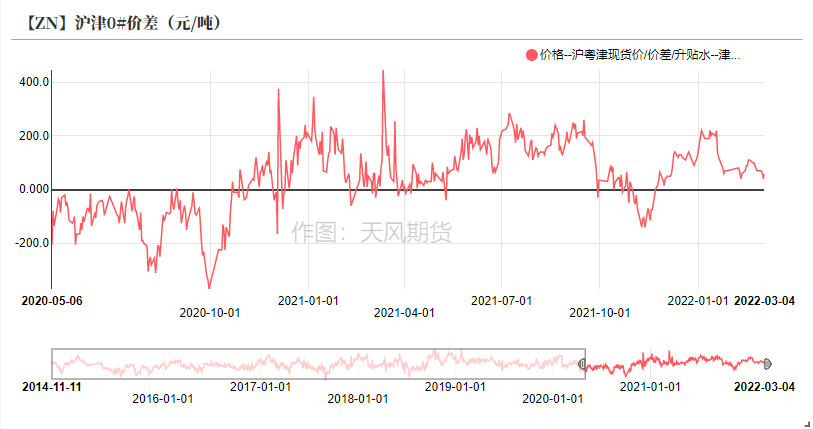

* 上周锌价上涨,三地现货市场整体表现疲弱。上海地区现货由升水转向贴水,天津地区贴水更是明显扩大,但广东地区现货较为坚挺,贴水下扩程度较为有限。沪粤价差迅速走弱,沪粤几乎平水,沪津价差也出现走弱。总体来看,广东地区到货量略微走低,但出库量整体回升。天津地区也出现去库拐点,短期锌价高企压制下游采购情绪,预计去库节奏放缓。

资料来源:彭博;天风期货研究所

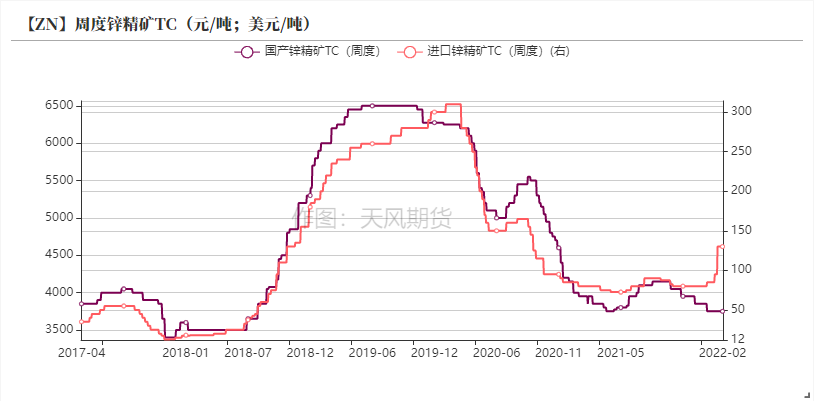

进口TC继续抬升至165美元/干吨

* 上周国内锌精矿TC持平3750元/金属吨,进口锌精矿TC上调25美元/干吨至165美元/干吨。进口矿亏损扩大接近3000元/吨。

* 国内平均加工费基本持稳,但实际上向下的压力仍然较大,内蒙古相较此前下调100元/金属吨,北方地区矿山复产仍然有限。近期欧洲冶炼厂成本抬升,导致部分冶炼厂检修期延长,预计海外矿端略微宽松,进口TC或仍有上涨空间。

资料来源:天风风云

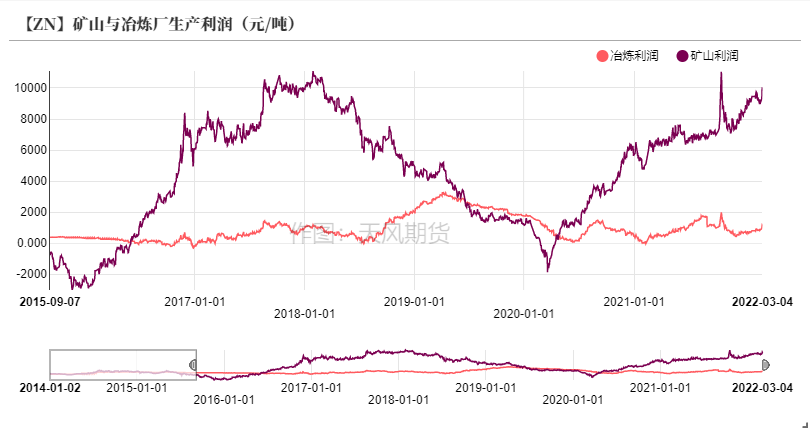

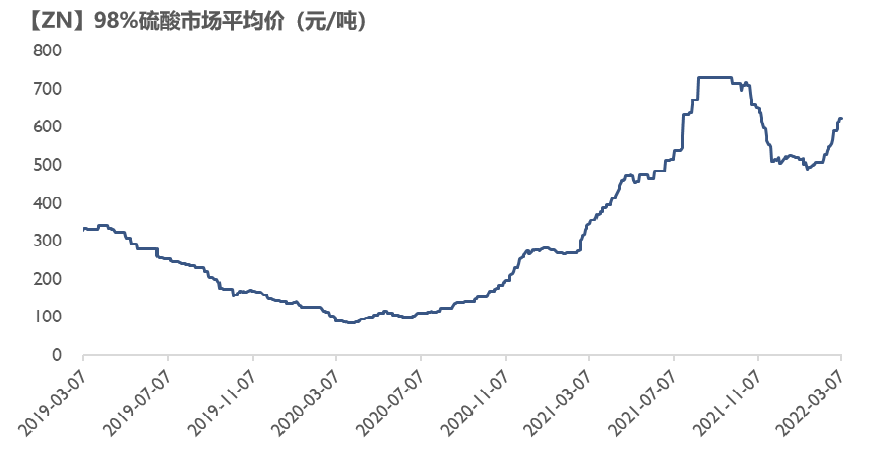

硫酸价格回升 冶炼厂复产意愿好转

* 上周锌价上涨,矿山利润继续攀升,达到万元以上水平。同时硫酸价格持续上涨,推升冶炼厂利润水平达到千元附近,冶炼厂开工意愿回升。预计预计三月产量将环比将有明显增量,但湖南部分地区冶炼厂复产乏力,由于副产品下游企业意外关闭以及原料短缺问题,预计湖南地区复产将略微延后。

资料来源:天风风云

下游复工情况环比好转

镀锌:开工率环比好转

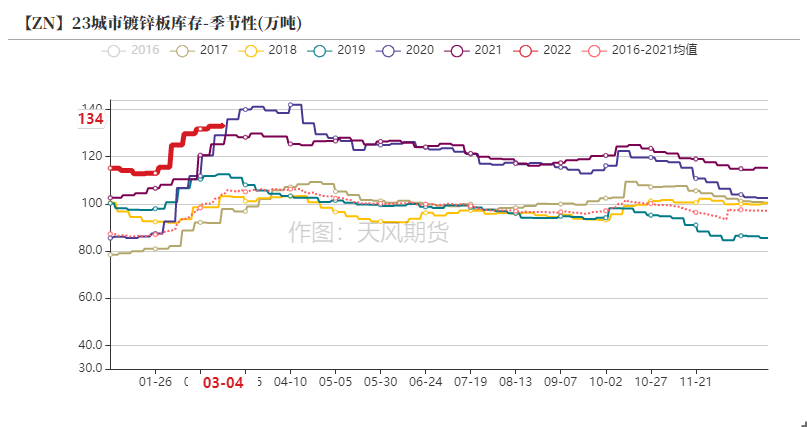

* 镀锌板方面,上周冷轧库存下降1.77万吨至140.78万吨,热卷库存减少6.87万吨至266.79万吨。23城市镀锌板库存累增1万吨至134万吨。热卷及冷轧均转为去库。镀锌板企业开工率持平83.33%,开工情况处于高位区间。

* 华北地区镀锌结构件企业开工率回升至71.03%,也回升至节前水平,短期内预计企业采购意愿有限。

资料来源:天风风云,SMM,mysteel

压铸锌合金:合金开工情况好转

* 上周压铸锌合金企业开工情况进一步走强,从广东地区出库情况可以见得,即便在上周锌价上涨过程中,合金企业采购意愿仍较强,多数企业先提货后点价。总体来看,合金版块订单增量较为有限,但整体保持平稳。

资料来源:天风风云,SMM

终端数据一览

资料来源:天风风云

LME持续去库 国内去库延后

* 上周LME锌库存下降1850万吨至14.26万吨。

* 上周国内社会库存增加0.78万吨至28.42万吨。

* 保税区库存持平上周为1.46万吨。

资料来源:天风风云