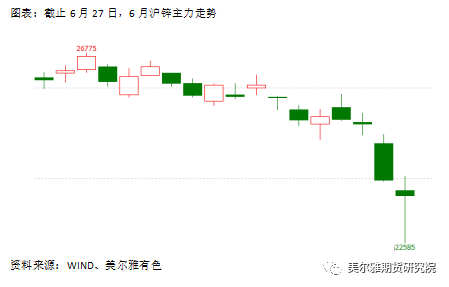

6月行情回顾

6月行情方向以下跌为主,行情驱动主要来自宏观。月初,趁着稳增长预期升温的东风,沪锌价格最高冲至26775元/吨,此后便开始跟随整个大的商品板块和有色板块走弱。有色整体走弱的压力来自宏观,首先,美国当地时间6月10日,美国劳工部公布美国5月通胀数据,数据显示,美国5月CPI同比涨幅高达8.6%,创1981年12月以来新高,并高于上月及预期的8.3%增幅。继续加速上行的通胀宣布先前的通胀见顶预期落空,市场关于美联储更加激进加息的预期升温,文华商品指数开始掉头向下。果不其然,当地时间,6月15日,美联储最新利率决议宣布继续加息75基点,加息幅度为1994年以来最大,也是逾27年来首度一次加息75个基点。6月23日、24日,美联储主席鲍威尔在出席会议时明确地承认了大幅加息可能导致美国经济衰退,认为美国经济软着陆很有挑战性,同时也明确了哪怕经济大幅放缓,只要通胀未迅速降低,美联储政策就不会转向。

在以美联储为首的海外央行的加息大潮下,叠加旷日持久的俄乌战争,市场对经济衰退的担忧加剧,各主要经济体对汽车、房地产、家电等的需求面临回落压力,金属需求前景有转弱倾向,有色承压大幅下跌。另一方面,国内在6月中旬公布的5月消费数据较为一般,房地产依旧全指标走弱,在疫情得到控制后,国内需求反弹暂时不及预期,对此轮商品下跌亦有所助力。

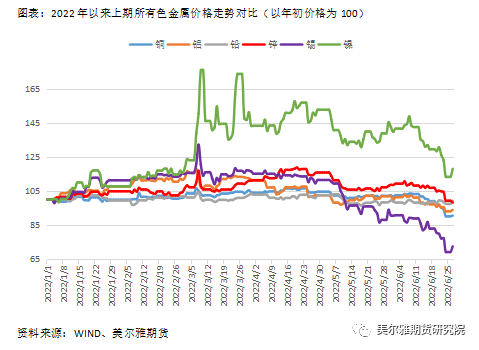

将时间维度拉长,横向对比上期所其它有色金属,截止6月27日,除镍较年初价格仍有18%的涨幅,其余有色金属价格均已落至年初价格之下。其中,铅锌刚好持平年初价格,铝、铜、锡则分别较年初价格已下跌6%、10%、28%,因此,只是从价格表现来看,锌在有色金属中算是偏强的,事实上,锌的基本面也确实如此。

二

锌基本面

1、全球矿端恢复缓慢,下半年存进口矿加量流入的预期

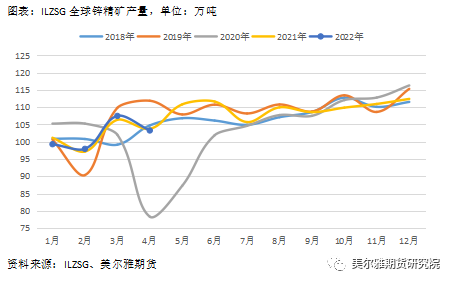

根据ILZSG,2022年4月全球锌精矿产量为103.25万吨,同比减少0.44%,1-4月累计产出407.92万吨,同比减少0.11%,勉强与上年相当,预期中的矿端供应增量仍未出现,不及预期。虽然矿山利润十分丰厚,但一方面,海外大型矿企恢复及新增投产不及预期,梳理这些矿企的季报,一季度产量同比下滑6.6%,主要原因为新冠疫情的影响和存量矿山品位下滑等。另一方面,国内矿山产量同比也下滑较多,我国是锌精矿产量最大的国家,2021年产量约占全球总量的33%。根据SMM,我国锌精矿1-5月约累计产出129.1万吨,同比减少4.16%,主要受疫情封控、原材料运输、政策等的限制。之所以全球锌矿产出仍能持平上年,增量贡献主要来自海外小型矿企,小矿企生产相对灵活,又有丰厚的利润激励,增产动力足。因此我们可以推断,前4个月,海外所有矿企产量大概同比增加了2%,这部分增量正好弥补了国内的减量。下半年,预计随着新冠对全球影响趋弱,全球锌矿供应预计边际好转,但品位下滑等问题难以扭转,供应边际增量应该不会很大。

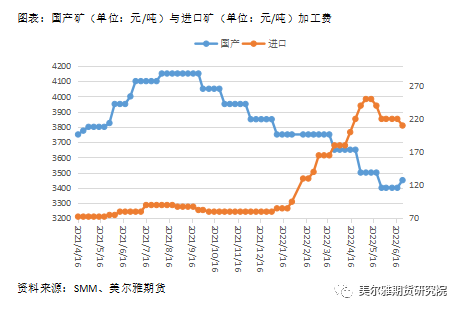

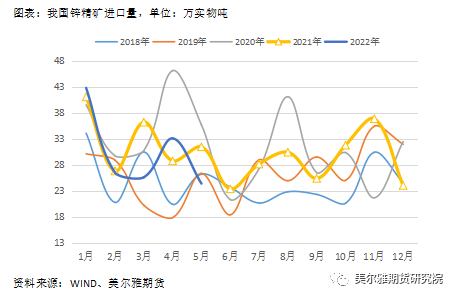

尽管我国锌矿产量全球第一,但因为冶炼产能大,因此有近30%的进口依存。国产矿供应偏紧,应由进口矿补充供应,但由于上半年的大部分时间里,沪伦比都偏低,导致进口矿的经济效益不及国产矿,若炼厂使用进口矿,即使加上副产品收益,也无利润可言。因此国内炼厂更多采购国产矿,致使国产矿加工费被一压再压,对进口矿兴趣较低,进口矿进口量下滑较多,根据海关数据,1-5月我国锌精矿共进口152.29万实物吨,同比减少7.25%。即使进口矿的加工费一再上调,从年初的80美元/吨上调至超过220美元/吨,也未显著改变这种局面。

不过,在五一假期后,情况开始变的不一样,随着锌价大幅下跌,沪伦比从低位向上修复,进口矿经济效益反超国产矿,截止6月24日,根据最新加工费数据折算,进口矿要比国产矿便宜1283元/吨。下半年国内稳增长发力,需求存回暖预期,而海外在衰退预期下需求面临萎缩,沪伦比或将难回5月前的低位,因此,我们对于下半年进口矿增加流入以缓解国内目前的矿供应紧缺的预期较强,届时国产矿加工费或迎来久违的上调。

2、欧洲能源危机超长待机,国内精锌供应预期小幅好转

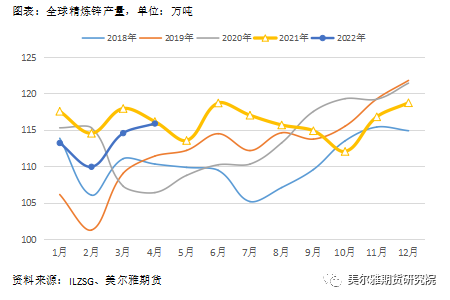

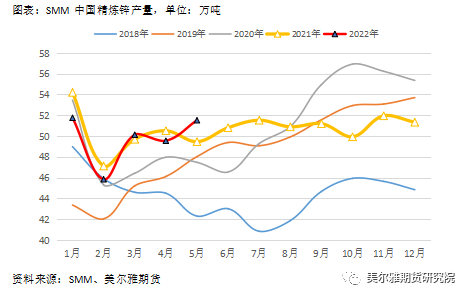

首先看产量数据,根据ILZSG,1-4月全球精炼锌产量为453.51万吨,同比减少2.7%;根据SMM,1-4月中国精炼锌产量为196.7万吨,同比减少1.89%,1-5月产量为248.3,同比减少1.09%。可以推断,1-4月海外精炼锌的产量为256.81万吨,同比减少8.8万吨或3.31%。海外的减量主要来自欧洲,俄乌战争大大拉长和加深了欧洲能源危机的持续时长和程度,飙升的天然气和电价大大抬高了欧洲当地精锌冶炼厂的成本,上年四季度,部分产能宣布减产运行,目前仍未有恢复的消息。以德国基准电价为例,2月末的俄乌开战将电价短期内推高至顶点,其后3个月,随着步入电力需求淡季,电价持续缓缓回落,加之4月份敲定的2022年锌精矿加工费国际长协基准大幅调高,考虑到现货升水和副产品,欧洲炼厂利润情况明显改善。从数据上看,4月份全球精炼锌的产量环比确有明显增加。不过,6月13日,俄罗斯突然再次减少通过北溪管道的天然量,电价短期内大涨,并完全覆盖了过去3个月的跌幅。因此,欧洲能源危机及其对当地精炼锌冶炼的干扰仍面临很大的不确定性。

国内没有能源危机,冶炼不及去年的原因在于矿端的限制。如前文所述,上半年一方面国产矿供应较为紧缺,另一方面,由于长期低位的沪伦比,使用进口矿冶炼又会有亏损,炼厂对进口矿兴趣不大,因此国内锌矿的总供应量限制了冶炼。五一之后,由于沪伦比上修,进口矿的经济效益显著好转甚至超过了国产矿,预计后续矿端对冶炼的限制边际上会得到放松。不过,根据SMM的调研,近期冶炼端出现了一些扰动情况,广西洪水导致当地炼厂停产,湘西地区某炼厂停产10日,陕西部分炼厂预期外进入检修或减产状态,内蒙古部分炼厂于7~8月有检修减产计划等,预计将拖累下两月的精炼锌产量,但估计得益于矿端的改善,国内下半年的冶炼边际上应该还是偏向于好转的。

3、消费与库存,内外各不同

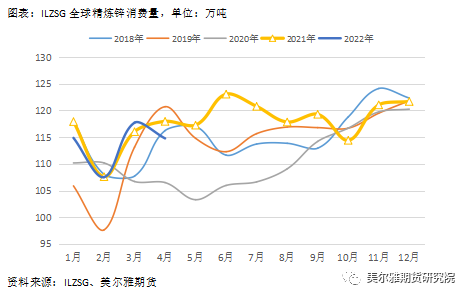

根据ILZSG,1-3月全球精炼锌消费量为340.08万吨,同比减少0.43%,1-4月累计消费454.85万吨,同比减少1.01%。4月因占全球消费总量一半的中国受到疫情冲击,当月同比减少2.7%。国内上半年锌消费始终不佳,库存大幅累积,但全球总消费量仍能与去年相当,因此可以推断,今年海外前几个月锌的消费是景气的。基于目前对宏观的分析预判,下半年国内外锌消费趋势或再次走向分化。为确保全年经济增速达到预期目标,国内各种稳增长政策加码出台,国内下游需求存回暖预期,不过,5月的房地产数据仍在全指标下滑,下半年需求显著回暖的节点及带来的需求增量仍有待时间确认。海外,美联储连续大幅度加息,衰退预期进一步升温,海外景气需求或将难以为继,需求面临回落压力。

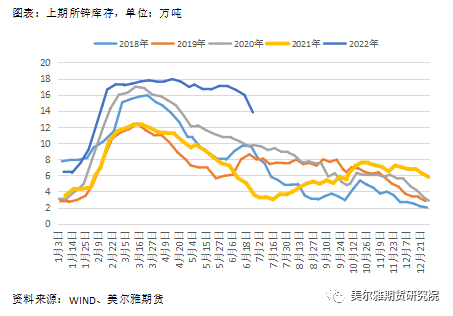

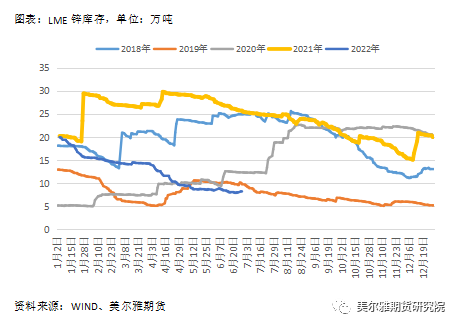

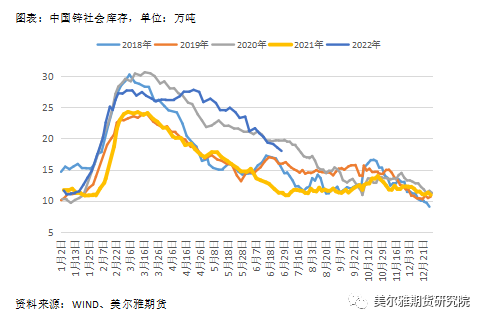

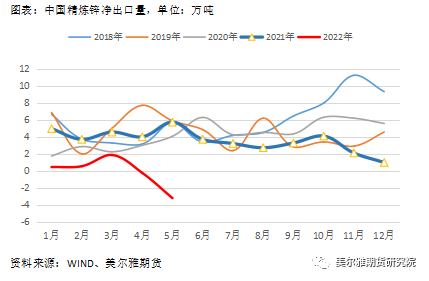

截止6月29日,上期所锌库存为13.81万吨,6月份去库3.25万吨,去库速度显著加快;LME锌库存为8.15万吨,6月份去库0.21万吨,从5月中开始,去库速度显著放缓;最新社会库存为17.99万吨,6月份去库3.16万吨,从4月末开始,去库速度显著加快。国内加速去库,海外停止去库,这既有国内下游趁锌价大跌采买,也有精锌罕见大幅出口的功劳。前期由于极低的沪伦比,精锌出口窗口打开过一段时间,精锌罕见出现净出口。根据海关数据,4月国内精炼锌净出口0.266万吨,5月更是飙升至3.2万吨。

三

行情与展望

近期的行情基本主要由宏观因素驱动,板块或者整个商品常常一起涨跌,品种的基本面似乎成了“局外人”。宏观方面,面对爆表通胀,打压通胀成为美联储的首要目标,美联储继今年3月、5月分别加息25个基点、50个基点后,美联储在6月议息会议声明中,宣布上调联邦基金利率75个基点至1.50%~1.75%目标区间,并下调了美国2022年实际GDP预期增速1.1个百分点至1.7%。猛烈加息下,市场对美国经济陷入衰退的预期进一步升温。不仅仅是美国,在当下,通胀是全球性问题,以美联储为首的海外央行掀起加息潮流,加之旷日持久的俄乌战争,全球经济增长面临压力,海外对金属锌的景气需求存萎缩预期。国内宏观则主要围绕稳增长展开,稳增长政策力度较大,不过房地产仍未停止下行,下半年国内对锌需求的回暖程度及时点仍需时间确认。

总的来看,锌当前基本面仍然是偏紧的,供给端未来存小幅好转的预期,具体看好海外矿供应出现小幅增量和进口矿流入后国内冶炼端的增量,需求端初步预计国内稳增长带来的增量难以覆盖海外需求回落出现的减量。因此,三季度锌基本面边际上应该还是会向缩小供给缺口或供给小幅过剩的方向发展。事实上,横向对比其它金属如铜、铝,锌的基本面是更强一些的,主要体现为供给端恢复更慢,预期供给增量更少。

行情方面,我们认为,海外衰退带来的需求回落及供给端小幅好转的预期下,中长期锌价重心将继续下移。不过,考虑到锌的基本面在有色中相对偏强,供给端存在的问题较难得到有效解决,因此,价格下方的空间可能相对有限,价格下行过程可能不会很顺畅。

作者:美尔雅期货 有色分析师 潘保龙