重要提示

本订阅号所涉及的期货研究信息仅供光大期货专业投资者客户参考,用作新媒体形势下研究信息和研究观点的沟通交流。非光大期货专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大期货不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大期货的客户。

内容概述:

自5月以来,锌价高位持续走弱,两个月跌幅14%,加工费分成部分下跌800元/金属吨,对于国内基准锌矿加工费只有3750元/金属吨,冶炼加工成本平均仅在5500元/金属吨的冶炼厂来说,分成环节的大幅下跌,使得炼厂利润快速收缩,故7月国内锌矿加工费谈判中炼厂通过以上逻辑说服矿山小幅上调基准加工费。

1-5月,国内累计供应原矿197万金属吨,同比减少5%。冶炼厂原料库存亦与供应量同步走低,冶炼厂原料库存由年初的32.6万金属吨减少至5月底的27.92万金属吨,库存去化4.68万金属吨。极低的库存叠加上半年物流运输不畅的担忧会延续,冶炼厂有极高的可能性提前做冬储准备。就目前了解的情况看,冬储可能会提前到四季度开始,但三季度进口矿的量仍在低位。

三季度矿端需求能否恢复,则要锚定在矿增量释放的节奏。如果乐观预期三季度国内锌矿产量恢复到34~36万金属吨,那在大部分国内冶炼企业在上半年已经将全年检修提前的情况下,开工将会逐步恢复正常。因而,在冶炼需求恢复叠加原料低库存的情况下,国内抢矿行为或将继续保持常态,加工费维持平稳。但若三季度锌矿产量释放不及预期,那7月末期随着部分炼厂检修结束后,市场的锌矿加工费将再度高位回落。。

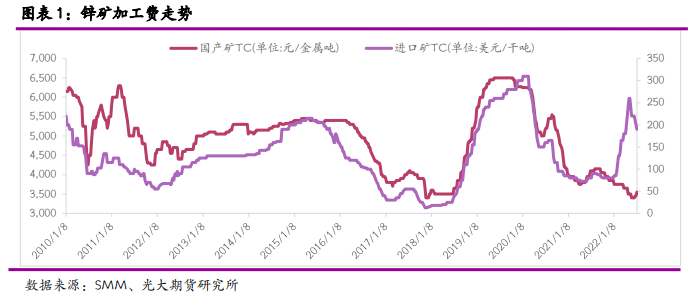

一、7月国内锌矿加工费环比转上调 昙花一现还是触底反弹?

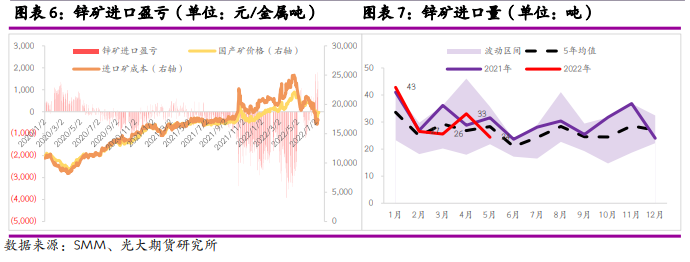

进入7月,国内锌矿加工费环比上调100元/金属吨至3750元/金属吨,进口锌矿加工费环比下调10美元/干吨至200美元/干吨。其中值得关注的点在国内锌矿加工费自2021年8月以来持续下跌,那本次国内锌矿加工费的反弹是昙花一现还是触底反弹?

首先我们要了解国内锌矿的结算方式,锌矿价格=SMM1#锌价-基础加工费-2/8分成,其中2/8分成的定义为(SMM1#锌价-15000)*20%分享给冶炼厂。自5月以来,锌价持续走弱,两个月跌幅14%。加工费分成部分下跌800元/金属吨,对于国内基准锌矿加工费只有3750元/金属吨,冶炼加工成本平均仅在5500元/金属吨的冶炼厂来说,分成环节的大幅下跌,使得炼厂利润快速收缩。所以,7月国内锌矿加工费谈判中炼厂通过以上逻辑说服矿山小幅上调基准加工费。

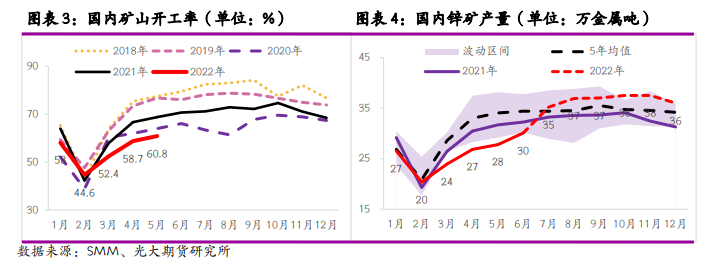

二、设备故障及冬奥会炸药限制 国内年度锌矿产量同比仅增2%左右

年初至今,国内矿山开工始终不及预期。1-6月,国内累计生产锌矿155.6万吨,同比减少8%。导致上半年国内的锌矿产量比较低的主要原因在于今年冬奥会期间,北方地区炸药采购受限。华澳矿业等大型矿山被迫停产检修,且整体停产时间超过两个月。后续随着冬奥会结束,北方地区疫情又再度来袭,满洲里关口物流运输受限,部分内蒙地区矿企生产必须的辅材到货延期,进而导致矿山复产推迟,内蒙矿山的精矿生产亦受到同样因素的影响。另一方面,今年内蒙地区有两个产能较大的铅锌矿均因不同原因陷入停、减产的困局,目前来看,年内难见解决。所以,上半年国内锌矿生产频频受到各方面因素影响,导致开工持续偏弱。

进入下半年,国内疫情得到有效控制,预计后续物流运输等问题将得到缓解,预期整体矿山生产会相对稳定。

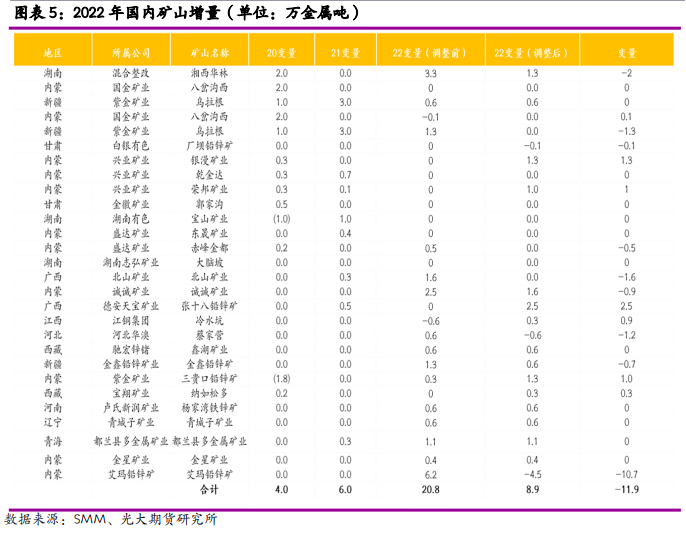

从新增投扩产上看,今年5月内蒙古诚诚矿业二期选厂稳步投产,全年预计带来1.93万金属吨增量。广西张十八铅锌矿于2021年12月陆续选厂投产出量,全年增量预期在2.45万金属吨。青海都兰县多金属矿业计划于今年7月2期选厂投产,预计全年增量在1.23万金属吨。

复产方面,着重关注湘西华林矿业,据了解目前选厂已经复产,全年预计增量在1.8万金属吨。另一方面,贵州红桥矿业的扩产及银漫矿业去年年底复产后带来的增量也需要额外关注,当前预计两家矿企全年增量在2.485万金属吨。虽然从全年各个矿山的复产计划来看,增量不可小觑。但是,考虑到疫情对矿山生产和人员流动的扰动始终存在,所以仍需要密切关注各矿山的复产计划是否能够真实落地为供应增量。

三、锌矿进口窗口关闭 进口矿累计同比负增长

1-5月,国内锌矿累计进口152.3万实物吨,累计同比降低7.38%。主要因为去年中期开始,海外市场因供应链风险带来的高通胀持续存在,10月份欧洲天然气价格大幅上涨,将当地电价推升至400欧元/千度附件,使得当地部分锌冶炼厂陷入亏损。当时Nyrstar宣布将旗下三家冶炼厂减产50%左右,Glencore宣布将意大利冶炼厂一条10万吨/年产线停产。欧洲供应的短缺将LME价格推升,而国内却呈现出需求韧性不足的问题。外强内弱格局导致锌沪伦比价持续下行,期间锌的内外比价下行到极低的位置6.3,极端的锌矿亏损导致贸易企业及冶炼厂企业采购意愿较低。

另一方面,今年国内锌矿进口的长单量较低,大部分为冶炼厂签订,与历年不同的地方在于往年常规的进口贸易企业进口量较低,可见在进口亏损下,零散单受限较多,且近期随着矿的进口窗口打开,美金锌矿报价也从200美金/干吨回落到150美金/干吨。所以,足以见证进口矿供应偏紧,预计今年锌矿进口长单量在20~22万实物吨/月。

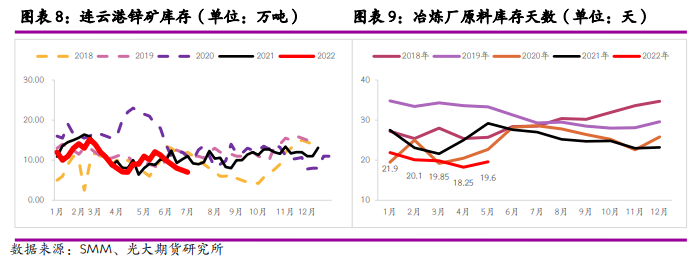

进口矿量的大幅减少也体现在了国内连云港的锌矿库存的持续走低上。并且,因为连云港库中可供市场采购的零散现货量较低,所以即使下半年进口矿的进口利润短期转正,冶炼厂也很难快速采购到实物进口矿。

四、矿端供应紧缺 加工费继续上调空间不大

1-5月,国内累计供应原矿197万金属吨,同比减少5%。冶炼厂原料库存亦与供应量同步走低,冶炼厂原料库存由年初的32.6万金属吨减少至5月底的27.92万金属吨,库存去化4.68万金属吨。极低的库存叠加上半年物流运输不畅的担忧会延续,冶炼厂有极高的可能性提前做冬储准备。就目前了解的情况看,冬储可能会提前到四季度开始,但三季度进口矿的量仍在低位。

所以三季度矿端需求能否恢复,则要锚定在矿增量释放的节奏。如果乐观预期三季度国内锌矿产量恢复到34~36万金属吨,那在大部分国内冶炼企业在上半年已经将全年检修提前的情况下,开工将会逐步恢复正常。因而,在冶炼需求恢复叠加原料低库存的情况下,国内抢矿行为或将继续保持常态,加工费维持平稳。但若三季度锌矿产量释放不及预期,那7月末期随着部分炼厂检修结束后,市场的锌矿加工费将再度高位回落。