2022年一季度地缘冲突下,能源紧缺的担忧笼罩市场,供应端偏紧预期,加上国内财政政策与货币政策不断加码,基建较好表现,海外对国内需求有较好预期,一季度沪锌期价上扬。二季度美联储加息影响加上国内疫情,需求悲观情绪蔓延,沪锌期价回落。三季度俄乌局势紧张,地缘冲突加上罕见的高温干旱天气,“北溪一号”管道全停,海外天然气价格大涨,电价高企,能源危机影响海外炼厂成本过高,引起大规模减产,引发市场对供应担忧,沪锌期价触底反弹,有小的增涨。四季度锌价或维持宽幅震荡,海内外的宏观双重利好加上低库存下持续去库,让沪锌期价从相对低位快速拉起,但因供应端增量及需求较弱限制其涨幅。2023年一季度锌价重心承压较大,主要体现在供应端的增量大于需求端。

数据来源:瑞达期货,WIND 一、海外加息周期未结束,经济衰退预期再起

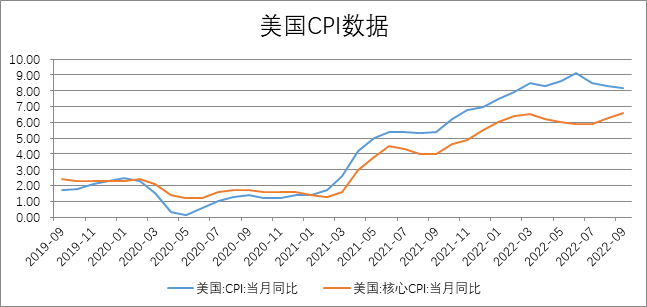

海外持续加息,美联储11月加息落地,加息75基点符合市场预期,这是美联储连续第四次宣布加息75基点,今年共累计加息375个基点,美联储主席鲍威尔在随后的发言中表示,美联储坚定保持压低美国通胀至2%这一目标,坚决降低通货膨胀的立场,同时鲍威尔表明已经注意到了这样超大幅度加息对经济产生的影响,最快可能会在12月放慢加息步伐,但是终端利率或将高于9月的预期,这表示美联储将由激进的加息模式转成加息幅度放缓、但高利率维持更长时间的模式。月底的美联储公布的11月会议记录同样显示,大多数美联储官员认为不久后放缓加息步伐是适当的,同时也指出,由于通货膨胀到目前为止几乎没有减弱的迹象,加上经济中的供需失衡持续存在,对实现委员会目标所需的最终利率水平的评估略高于此前的预期,联储内部经济学加预计,明年美国经济衰退的概率接近50%;英国央行11月宣布加息75个基点,这是该央行33年来最大的加息幅度。纵观历史,加息周期结束后海外需求消费在多数时期大幅回落,预计美联储2023年或转向减少加息幅度,欧洲的通胀却更为严重,需求方面受到的冲击更为剧烈。

数据来源:瑞达期货,WIND

二、锌市供应-增量为主

1.锌矿:

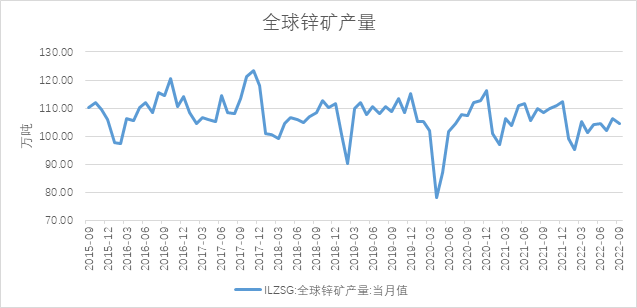

ILZSG数据显示,2022年9月,全球锌矿产量为104.41万吨,环比下降1.65%,同比下降3.82%。2022年1-9月全球锌矿产量为922.58万吨,较去年同期减少32.35万吨。海外工人罢工及矿山事故多发,全球锌精矿产量今年较去年有所下降。展望2023年一季度,海外锌矿供应逐渐偏松预期,主因在影响产量的外部因素消退后,叠加新增产能及矿企利润高位产能扩建部分,锌矿供应或逐渐宽松

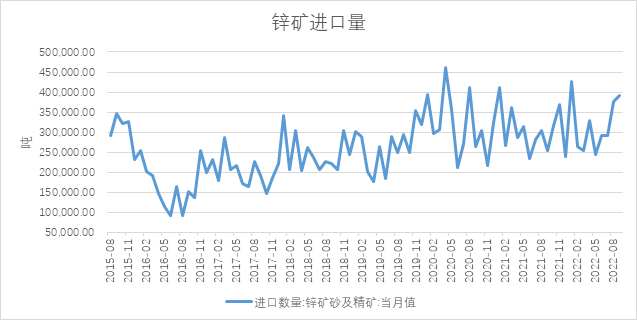

据最新海关数据显示,锌精矿方面,2022年10月进口锌精矿为39.36万吨(实物吨),环比上升0.6万(实物吨)或0.78%,同比2021年10月上升23.93%。2022年1-10月累计进口锌精矿达327.0422万吨(实物吨),累计同比上升7.61%。锌精矿进口维持上涨趋势,锌精矿进口盈利大幅增长,沪伦比值高位徘徊,锌精矿进口量有所增加,国内外矿端均相对宽松,国内外加工费共振上行。展望2023年一季度,随着前期进口量持续增长,国内原料供应偏松,国产矿加工费达4500元/吨,沪伦比值相对高位,冶炼厂对进口矿仍有较大兴趣,预期后市锌精矿进口量仍处于高位。

数据来源:瑞达期货,WIND

数据来源:瑞达期货,WIND

2.精炼锌供应

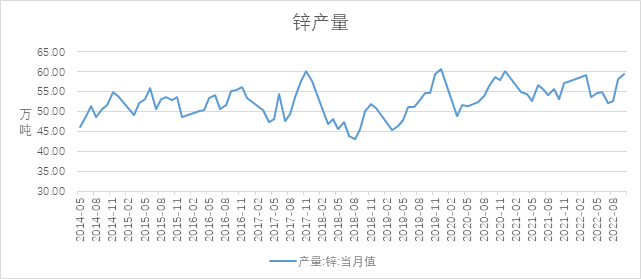

2022年,地缘冲突加上海外能源危机尖锐,罕见干旱气候和持续热浪刺激天然气发电需求,从俄罗斯天然气供应减少到直接停止北溪号系列天然气管道供气,再到北溪号系列天然气管道发生爆炸,欧洲天然气价格最高时比往年同期正常水平高出10倍,不少国家的电力价格飙升至历史新高,最高时相较一年前上涨4-5倍,因成本过高,海外冶炼厂减停产频发;国内也因高温干旱限电,环保问题等问题,锌产量不及预期。

2023年海外能源危机在采暖季过后若有一定的缓解,能源价格回落,加上美联储加息影响已被市场大体消化完毕,宏观压力减轻,海外有复产预期,嘉能可或有部分产能将复产,新星旗下的Budel冶炼厂计划在11月一定程度复产;国内冶炼厂随着四季度疫情影响消退及检修结束等外部影响因素消除,炼厂恢复正常生产,而新投产产能落地,产量释放,加上矿端过剩加剧,加工费持续上涨,冶炼利润可观,到明年一季度将维持较高的产量水平,国内存在较大过剩压力。

数据来源:瑞达期货,WIND

三、海外需求承压较大,国内需求强预期弱现实

海外通胀问题在2022年大幅加息后仍显得严峻,美联储官员的注意力由单次加息幅度转到终端利率上;欧元区10月CPI初值同比上升10.7%,续创历史新高,高于预期的10.2%及9月终值9.9%,欧洲央行公布新政,如期连续第二次加息75个基点,欧洲央行已是有记录以来最快加息速度,暂没有看到会放松的迹象。前所未见的通胀和全球经济低迷降低了对商品的需求。

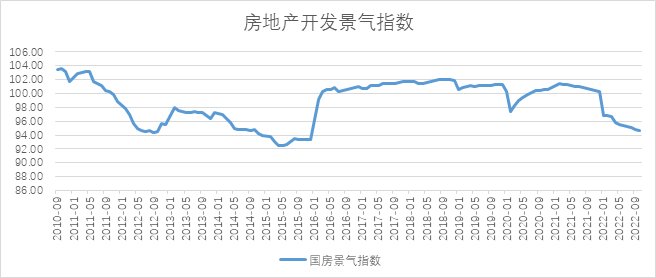

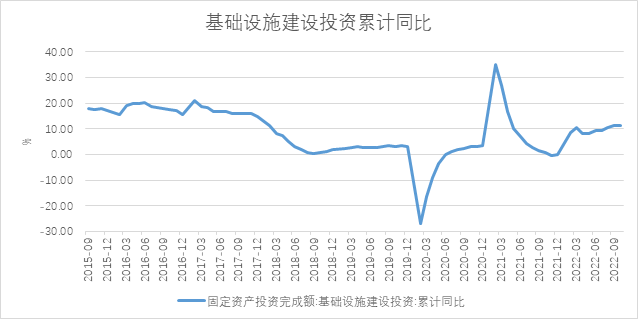

国内方面,国务院发布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,疫情防控政策更加科学精准。而市场此前对于政策转变的预期落地,边际改善预期再度增强;中国银行间交易商协会官网发布消息,交易商协会将继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。不断加大对包括民营房企在内的民企发债融资支持力度;关于做好当前金融支持房地产市场平稳健康发展工作的通知,涉及保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益、阶段性调整部分金融管理政策、加大住房租赁金融支持力度等6方面,共16条具体措施。基建方面,专项债发行量在2022年创新高,加上稳经济等政策,基建方面表现仍有较好期待。2022年1-10月,基础设施投资同比增加11.39%。国内政策频发,利好消费及基建、地产等方面。

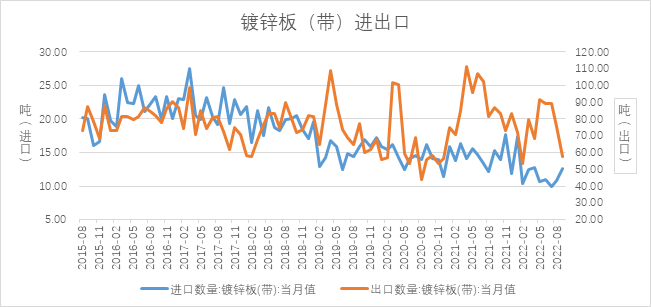

2022年国内镀锌出口降幅较去年同期下滑明显,加上房地产持续低迷,也对镀锌需求形成较大拖累。政策对需求预期提振,但传导至需求实际恢复仍需时间,加上疫情多地扰动需求短期暂未有明显改善,“旺季不旺”,步入淡季后需求方面较难有极大改善,呈现强预期弱现实的局面。展望2023年一季度,仍处消费淡季,需求端难以覆盖供应端增量。

数据来源:瑞达期货,WIND

数据来源:瑞达期货、WIND

数据来源:瑞达期货 WIND

从季节性分析来看,沪锌在下半年的平均表现均好于上半年。从宏观面上说,虽美联储后续加息幅度或有减少,但终端利率或高于预期,宏观压力不减;基本面呈现供增需减,沪锌期价重心在2023年一季度或有下移。