核心观点

*锌变成低波动品种。年初时在突然疫情的发酵下,锌价出现27%的大跌,随后进入低振幅区间波动,且伴随着资金的关注和参与度均较低。

*低波动的原因。核心原因在于经过疫情的扰动锌市场由深度过剩转变为略过剩,即疫情替代价格令供应出清

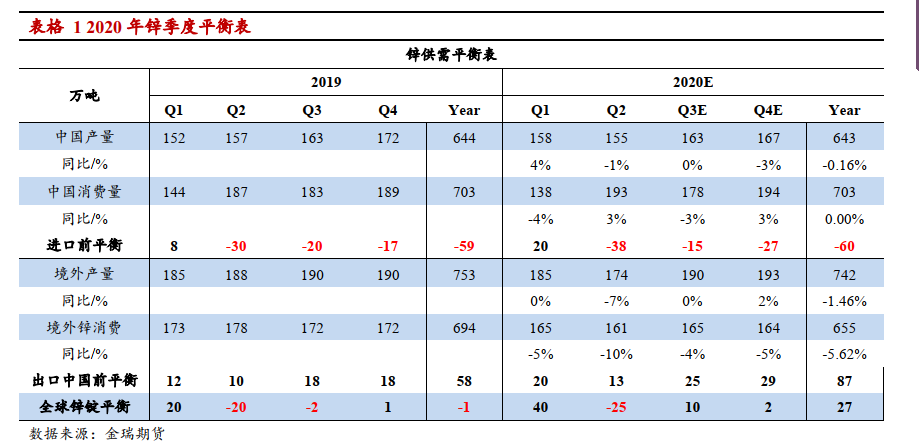

*下半年保持略过剩。由原料宽松引起的锌冶炼产出增加,而消费在基建的支持下保持现有增速,全球锌市场下半年过剩十万余吨,仍没有尖锐矛盾。

*但存在结构性机会。下半年中国进口前将有40万吨缺口,或大幅去库,或需要打开进口盈利,因而在可考虑比价回落的时候建立跨市反套,或基差平缓时建立跨期正套。

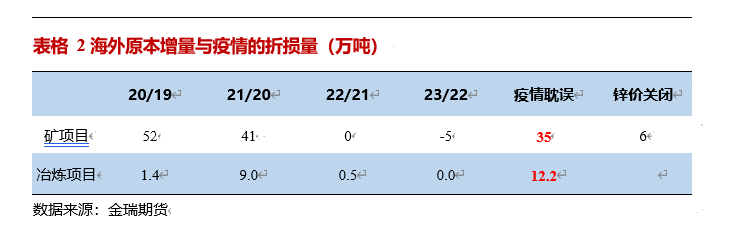

*展望远期锌仍是过剩品种:今年疫情影响的锌矿量(36万吨),是否在明年追产,成为决定了2021年锌市大过剩还是小过剩的边际变量。

但无论疫情项目是否追产,锌市场都处于过剩的格局,这令锌价往上的空间受限。预计锌价可能长时间在窄幅区间波动,伦锌核心运行1900-2300美元/吨,均价2150美元,沪锌主力16000-19500元/吨,均价17900元。

鉴于下半年,尤其是四季度国内进口前存在较大缺口,且境内现有库存仅24万吨,可考虑比价回落的时候建立跨市反套,或基差平缓时建立跨期正套。

*风险提示:1、下半年疫情卷土重来,令矿产国产量再打折,锌市场转为短缺,即锌价将更进一步上行;2、海外锌锭过剩被不计盈利搬运至中国,令两市无法打开进口机会,对跨市反套不利;3、收储:商业或国储收储,都将现性库存转为隐性并锁定,从而令锌重回低库存状态,带来现货升水、沪伦比值推高的机会

报告目录

报告正文

一行情回顾

上半年锌价演绎可谓是走出“深V”态势,年初因疫情兑现市场恐慌情绪,伦锌价格出现暴跌且触及阶段性低点1763美元/吨,重回2016年锌价开启爬坡时的价格;二季度开始,一方面海外疫情严重扩散,南美不少矿山出现人员感染或封国或被迫停下生产,另一方面,各国政府为救市而释放大量流动性,提升资产价格。锌价开始大幅反弹,逐步回升重返2200美元/吨一线。

*1.1 “疫情跌”后,锌波动不再亮眼

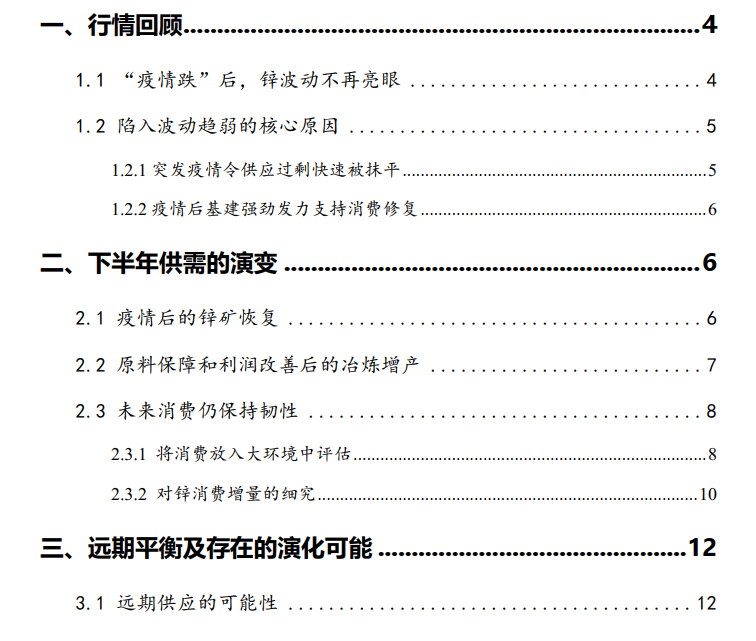

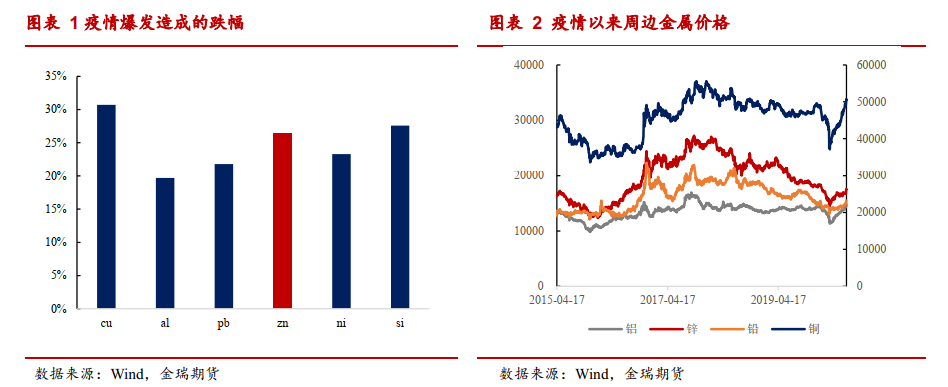

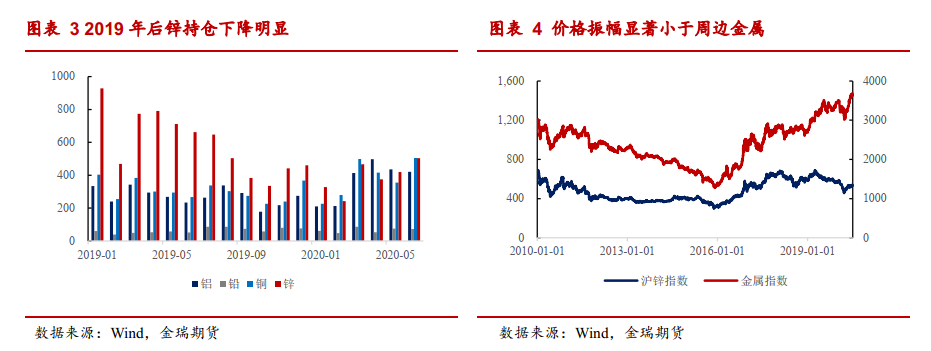

自1月中下旬“新冠疫情”爆发之后,基本金属在一季度兑现了恐慌性暴跌,锌价也难以独善其身,一季度出现了27%的跌幅,触及1763美元/吨近年来的低位,甚至回到了2016年锌价开启上涨爬坡时的价格。二季度锌价逐步自低位反弹,但横向对比下,无论是价格振幅,还是资金参与度都明显弱于周边金属。

犹记得市场站在2020年初对今年进行展望时,普遍对锌的预期都是一个很明确的空头配置品种。但是疫情行情走完以后,锌资金参与度明显弱于前几年;二季度以来的价格波动也显著弱后于周边品种。

*

1.2 陷入波动趋弱的核心原因

锌市一改此前如火如荼的行情波动,进入区间震荡且较周边金属偏弱的核心原因在于在疫情过后,锌市场已经被挤出大部分过剩,锌的品种属性由“深度过剩”转为为小幅过剩且过剩已在上半年兑现出来,下半年锌市在供需平衡附近。没有强烈的供需错配和尖锐的矛盾,从而令锌价没有指向性的强驱动(即不需要通过价格下跌令大级别的产能出清,也不需要通过价格激励供应回归)。

*

1.2.1突发疫情令供应过剩快速被抹平

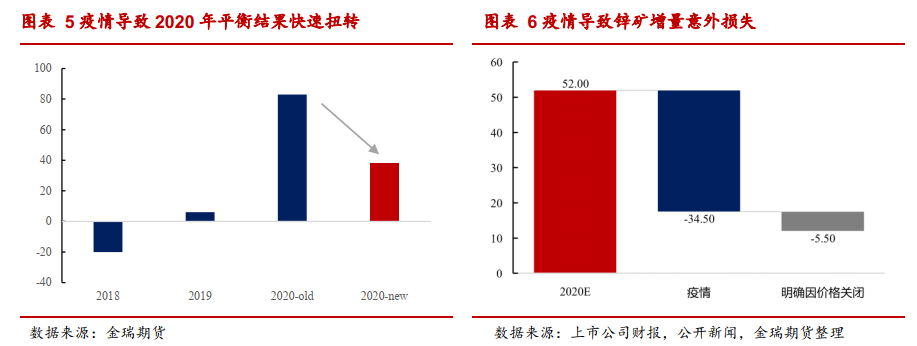

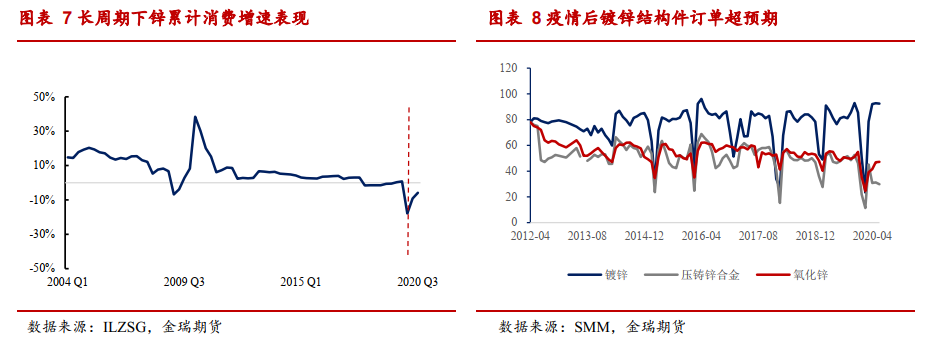

站在2020年初,彼时锌作为很明确的空头品种,市场对其过剩较为确定。然而,疫情替代了价格起到了过剩出清的作用。自海外疫情爆发以来,南美等地区锌矿项目生产受到了严重的扰动,直接造成了今年锌矿资源产出的削减。

通过细数今年上市公司财报及新闻整理,2020年锌矿项目增量原有52万吨规模,但年初的疫情令大量锌矿生产受到扰动,意外产生了大幅度的供应削减;包括一季度锌价的大幅下挫,令部分锌矿或搁置了增产计划、或生产直接被迫停滞月余时间,从而导致一季度出现了近40万吨的产量削减,令年内增量削减殆尽。

*

1.2.2疫情后基建强劲发力支持消费修复

除了供应过剩被疫情抹平以外,消费在疫情后也出现了较大的预期改变。疫情之初,由于全球商业、生产活动一切被按下暂停键,市场对于生产暂停消费缺位的惶恐担忧尤为突出。但是,二季度开始,国内政府主导下的基建发力,消费迅速修复,市场对于消费的增速预期由此前的负数上调至同比持平附近(近2-3个百分点的上调)。

不仅仅是表观消费增速表现良好,具体到行业也能够得到有力的指证:镀锌结构件(用于铁塔、高速护栏板、路灯等结构件)企业开工率回升快速,甚至微观调研下开工率超过去年同期水平。

疫情后被迫大规模削减的供应增量和受到基建支撑带动而超出预期的消费增速匹配下,锌市场进入了供需小幅过剩的格局,过剩量级较小,价格缺乏强驱动力。

二下半年供需的改变

*

2.1 疫情后的锌矿恢复

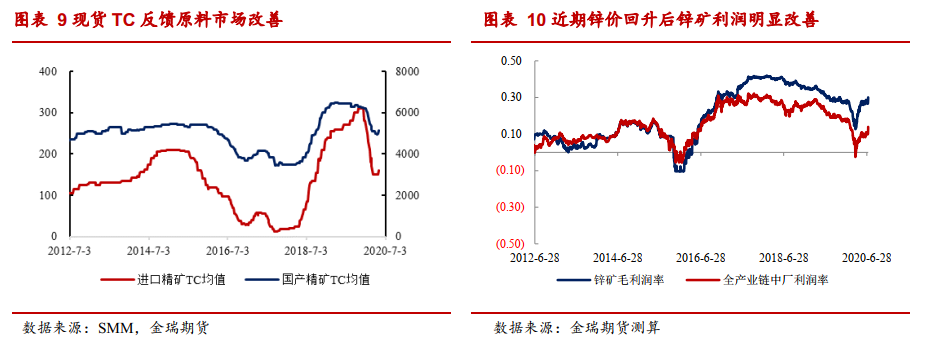

5月起受疫情影响的海外锌矿主要生产国逐步恢复,虽然一些国家诸如玻利维亚等因疫情反复而阻碍了复产的节奏,但总体复产的态势并没有阻断。

原料市场紧张气氛有所缓和,进口矿远期船期的锌矿加工费见涨,从二季度初始的140美元/吨逐步提高至180美元/吨。另一方面,锌价回升也同样刺激国内矿山产量修复,在当前锌价情况和TC报价下,通过粗略测算,锌矿利润已经回到了2019年同时期的水平。宽裕的利润率令矿山对提高TC有更高的容忍度。

*

2.2 原料保障和利润改善后的冶炼增产

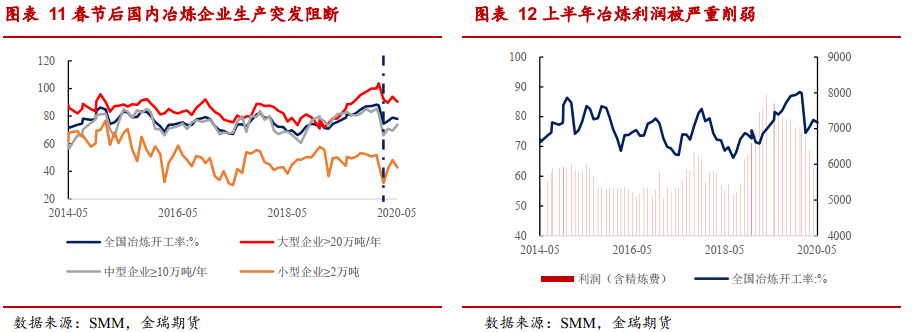

疫情同样对冶炼生产造成了较为严重的影响,2020年年初时,市场普遍认为今年主要冶炼贡献由中国来产生,且诸多口径下增量约为30-40万吨。但是年初突如其来的疫情令冶炼生产节奏也被严重阻扰:一季度末至二季度初国内不少冶炼企业或因物流或因原料保障问题而选择检修。

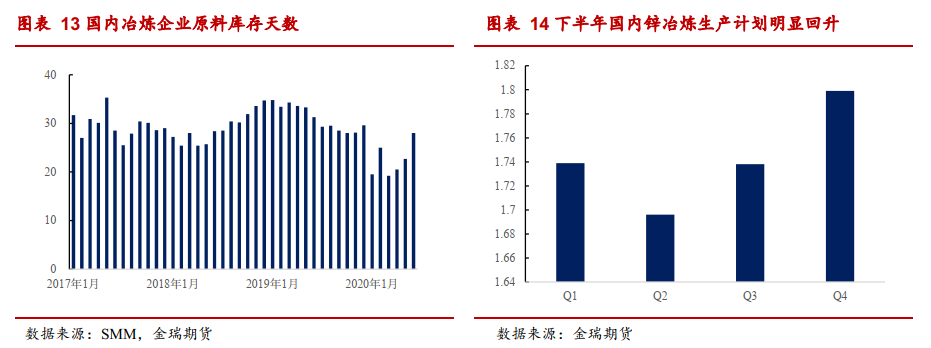

三季度,原料市场逐步恢复,一方面企业原料库存回补,提高原料保障;另一方面,TC与锌价双双修复给予冶炼厂更多的利润,提高生产积极性。

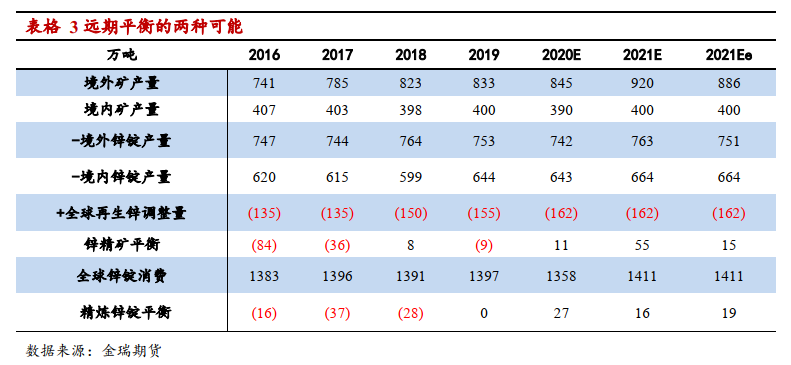

相较于上半年,下半年国内产出将出现明显的提升;值得注意的是,虽然我们预期下半年TC回升带来冶炼利润回补,可今年锌矿供应已被大幅削减,因而无法再像去年下半年那样为冶炼环节提供丰厚的生产利润。即便是下半年锌锭产出环比上半年有质的提升,但通过对冶炼企业全年生产计划的微观调研,我们发现许多企业均有下调今年年度产出的计划,结合上半年已兑现的实际产出,2020年全年国内冶炼产量预计较2019年并无增量,甚至将同比下降2万吨。

*

2.3 未来消费仍保持韧性

*

2.3.1 将消费放入大环境中评估

锌消费中建筑站到最大比例,疫情冲击叠加春节因素影响破坏了竣工周期原有的复苏节奏。由于竣工数据具有受合同约束性较强的特点,疫情影响褪去后,3月-5月逐步回暖,5月数据首次转正。我们预计2020下半年地产竣工将回归至2019年景气周期,H1预计同比降-11.3%,H2预计增5.3%,全年预计增0.6%,从目前看建筑类数据基本排除拖累消费的可能。

*

2.3.2基建是锌消费增速的边际变化主导因子

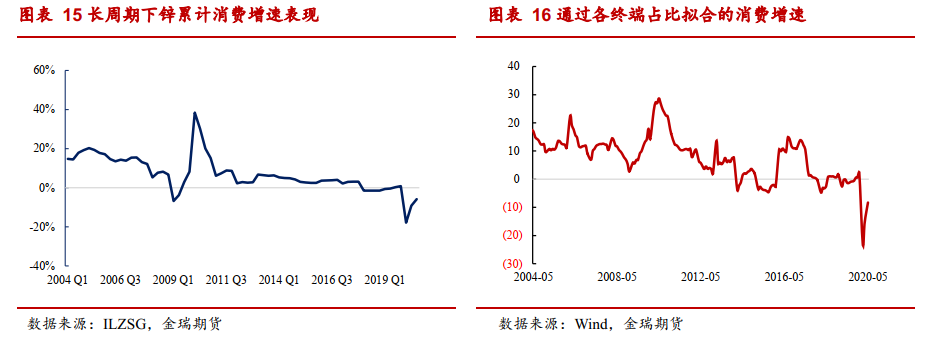

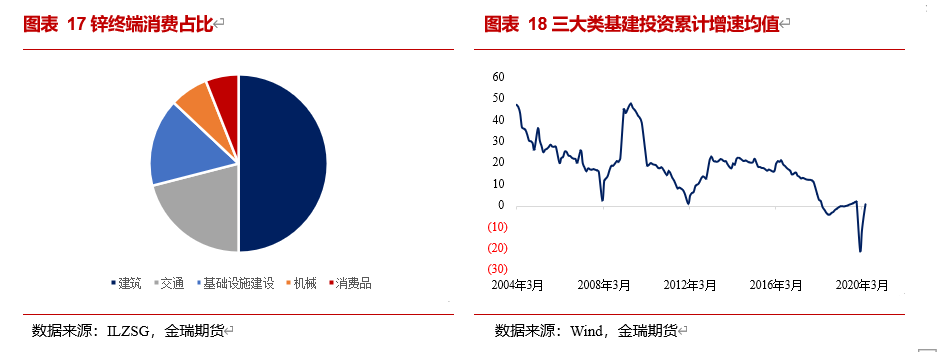

回顾过去十五年的锌消费增速情况,从消费增长的低谷——峰谷起伏的时间节点看,正好能够跟基建投资的低谷/峰值时间点匹配上。换言之,基建增速的变化能够主导锌消费增速的变量,其中三大基建投资包括:电力、交通运输、水利、公共设施建设。

细看基建大类数据,从发改委口径,上半年基建申报金额累计同比增长97.9%,其中其中 1-6月月度基建申报金额增速分别为-52.9%、-17.2%、331.7%、208.6%、97.2%、42.9%,虽然6月增速上有所回升,但仍旧保持相当高亢的增长态势。

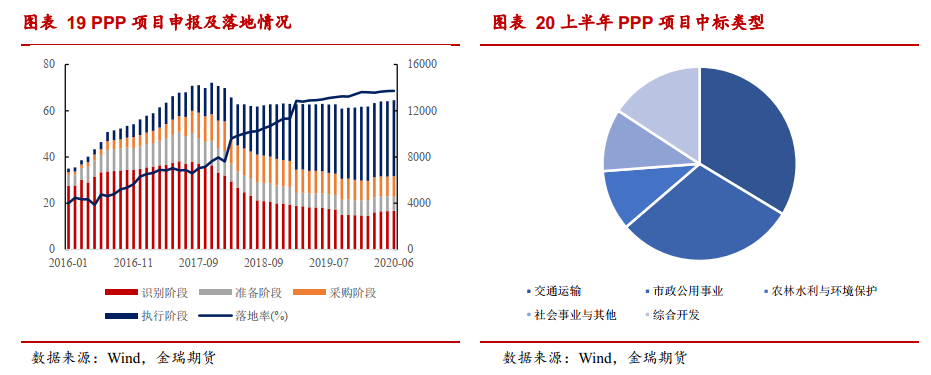

从分行业类别看,全国PPP中标项目,交通类占33%,市政类占30%,合计占到全部项目的60%;且通过拆分项目的不同阶段,发现PPP项目落地率正在稳步提升。从PPP的角度,中标项目中交通类占33.64%,市政类占30.06%,合计超过中标项目的60%

值得一提的是一组有趣的数据:观察一些实际成交大型工程的企业,我们发现:已披露的5月建筑上市公司(中国建筑、中国电建、中国化学、中国中冶)中标合计增25.54%,订单快速增长,中国电建增速高达111.35%。不仅仅是由高层批复项目,再度融资投入项目,最后再实际成交承接项目的上市企业中标情况,均表现出较为强劲的增长,也能够说明基建在下半年甚至明年都将保持较为良好的增长势头。

*2.3.2 对锌消费增量的细究

上述从基建大类中审视了未来锌消费增长趋势的可能性,另外的,我们还对部分基建领域实际耗锌消费进行了研究与细数,以求从更加实际的角度去衡量锌消费的增长情况。

(一) 特高压

我们曾经细数特高压线路项目和特高压线路中实际的耗镀锌(耗锌)量,以求得到特高压板块最真实的消费情况。考虑特高压对锌消费的贡献,需要拆分特高压项目在2020年的购买力,需要解决的问题:

1. 一众项目中实际在2020年动工并兑现采购的线路;

2. 兑现采购线路的实际采购量;

3. 还需要向前追溯前几年已经兑现采购的线路是否在2020年补充采购。

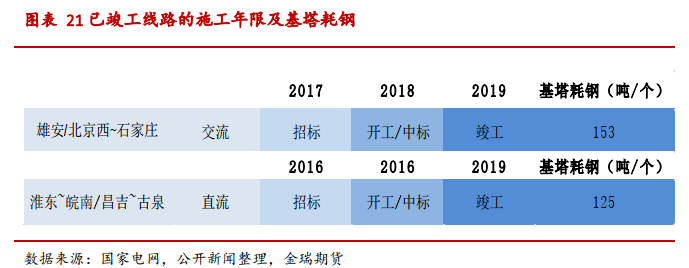

纵览2020年特高压项目共计批复7个(直流2个,交流5个),线路总长6287千米,预计基塔数量12735个。

通过已有交付的特高压线路,我们发现基塔的镀锌钢单耗为【125,153】吨/个,且采购基本在年内兑现,但由于项目周期普遍为2-3年,实际交货期最快在当年,最慢在三年交完。由此看,2020年重点特高压线路项目的采购开启基本能够兑现在2020年中,但根据工期的进程,铁塔采购量最大(即今年全部交付)兑现169.2万吨,最少(三年交付)74.8万吨。

由于对上述两条已交付使用的线路进行研究,我们发现特高压项目施工工期基本在2-3年。因而,从2020年开始往前追溯3年,通过对往期已动工项目进行追踪和核验,将未完成项目找出,2020年剩余铁塔采购量为30.21万吨,2019年采购量为140.43万吨;

由于2020年招标采购量未必在2020年全部交货,因而根据2020年招标量是否在今年年内交货,我们发现2020年特高压项目带来的铁塔需求量总计在在130.2万吨和224.6万吨之间。同样的拆分路径,得出2019年特高压项目铁塔需求量为77.13万吨。

如上文所述,通过梳理特高压线路和追溯往期特高压未完成项目,我们发现特高压项下采购量根据招标交付时间不同所带来的铁塔需求量为130.2万吨和224.6万吨之间。

根据查阅国标,角钢的平均耗锌量计作30千克/吨。因而我们可以换算出2020年特高压项目带动的耗锌量为3.9万吨和6.7万吨,最可能带来的增量在1.6万吨和4.4万吨之间,不足国内锌消费量的1%。

(二) 5G/通讯业

与特高压类似,5G或者说整个通信行业,锌的消耗主要在铁塔上。年初通信市场对于2020年5G市场带来的增量相当乐观,据三大运营商计划,2020年5G基站建成50-80万座。但是,并不能默认为直接需求50-80万个通信铁塔:评估通信塔增量需要纵观整个通信基建,即包括5G的增量,还包括3G和4G的变量;且还需要考虑共享率的问题。2019年完成5G建设项目13万个,新建5G铁塔数量3900个,97%使用已有资源建设;新建4G铁塔数量6.54万个,新建4G铁塔与新建4G基站之间的匹配程度为10%,按照此等共享率,推算出2020年4G和5G的铁塔需求量为5-8万个,基本与2019年持平。

此外,还有曾经市场颇为关注的进口废黄铜受限后的国内采购替代所带来的增量:通过海关口径的查证,我们发现2020年批文项下废黄铜进口折合耗锌量较去年同期下降约2000-3000吨/吨,由于下半年将通过资源税则进口,因而对资源品进口影响实际上是边际递减的,因而粗略折算出2020年由废黄铜进口受限带来的金属锌国内采购约为【1,4】万吨。

综上所述,通过具体的终端行业来评估锌消费实际的增长情况,不管是特高压、通讯业还是废黄铜进口受限的国内替代,合计看锌增长保持零上是能够实现的。

通过对下半年供需双方可能量级的匡算,我们发现下半年全球市场锌基本在平衡附近。在矛盾非常钝化的情况下,锌是否还会出现投资机会?相对机会还是存在的,国内下半年实际上即便算上冶炼厂增产,在下游消费有韧性的情况下,三季度在进口之前还将去化一定库存,这就为四季度消费回归后带来的大幅去库埋下伏笔,可考虑比价回落的时候建立跨市反套,或基差平缓时建立跨期正套。

三远期平衡及存在的演化可能

既然下半年锌市场大概率仍无法打破供需平衡附近的状态,那么,远期市场是否正在悄然地出现改变。在此,对远期市场平衡可能的状态进行探讨,以及发生改变的触发条件。

*

3.1 远期供应的可能性

由于今年是疫情意外导致锌矿折损了36万吨的产量,那么这部分意外损失的锌矿产量则成为2021年资源平衡的边际变量。

假设这部分锌矿在明年实现追赶产量(即超出生产指引),锌资源2021年将又重回深度过剩;假设这部分锌矿没有超产计划,那2021年锌还是一个温和的品种。

数据来源:金瑞期货

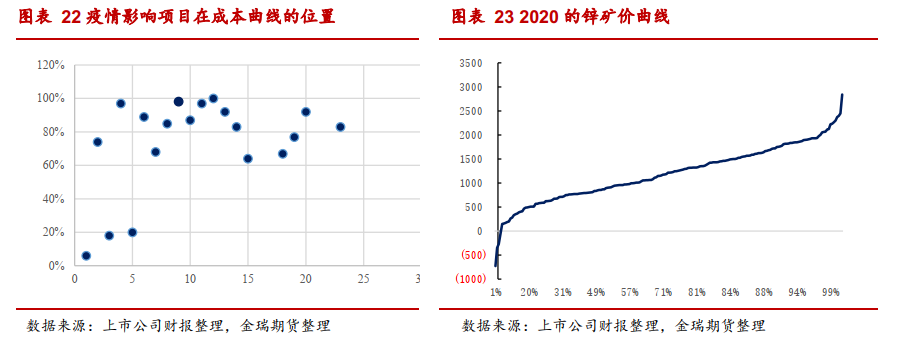

那么锌矿在什么价格下存在超产动力呢:细看这部分被影响的项目,大致上处于成本曲线的85-95%处,假设在其成本以上给定一定利润,项目会有生产的动力;折合到锌价大概约在2200-2300美元/吨附近,这也是我们认为2200美元/吨以上的锌不值得买的原因。

文章来源/金瑞期货研究所

作者:曾童(F3007268)