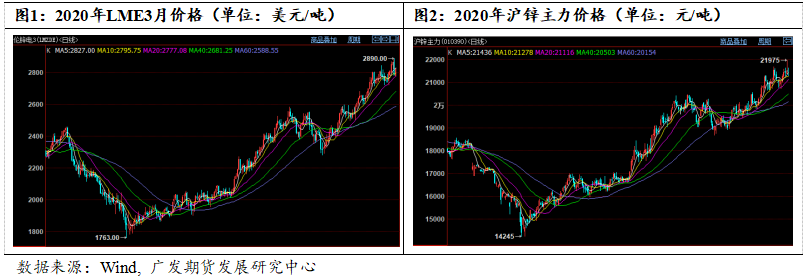

2020年疫情等客观因素影响原料产出,但二季度以来锌价大幅回升使炼厂在加工费跳水的情况下仍有利润,精炼锌产量大幅回升,需求在下游积极复工复产及疫情期间逆周期金融调控政策的带动下整体好于预期。

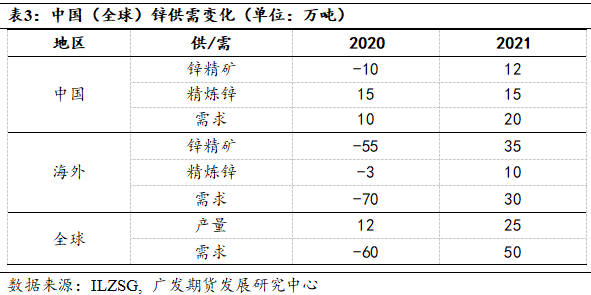

进入2021年,在2020年原料减产的背景下,中国锌精矿进口量大增,海外原料库存锐减,我们预计2021年全球锌精矿新增约47万吨,但远不足2020年减产量,锌锭供应整体平稳,但库存会是一个供应缓冲垫;需求端,一方面,由于房地产建设周期为2-3年,有色金属从建设周期上看多用于房地产建设后段,基于18-19年新开工大都保持在10%以上的同比高增长,我们认为2021年建筑对锌需求的拉动仍可期。另一方面,汽车整体低库存,随着消费信心的持续回升,加之汽车下乡等政策的拉动,汽车需求的恢复仍将保持稳中向好的态势。但伴随着疫情期间宽松货币政策的温和退出,或抑制锌价上行空间。预计2021年锌价宽幅震荡,LME3月锌价运行区间在2600-3200美元/吨,沪锌主力运行区间在20000-24000元/吨。

行情回顾

2020年疫情等客观因素影响原料产出,但二季度以来锌价大幅回升使炼厂在加工费跳水的情况下仍有利润,精炼锌产量大幅回升,需求在下游积极复工复产及疫情期间逆周期金融调控政策的带动下整体好于预期。锌价自二季度开始扶摇直上。

2020主要逻辑及观点

(1)2021原料新增难以追平上年减量

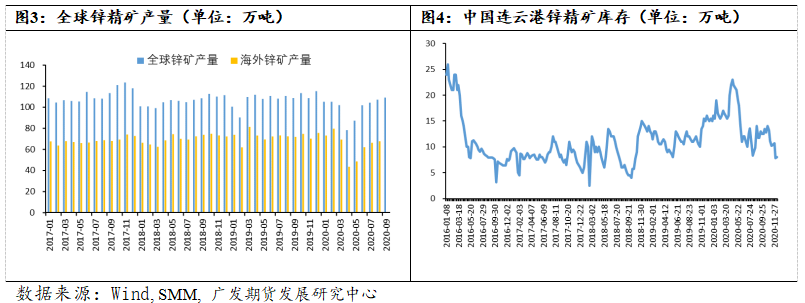

锌矿供应方面,据ILZSG,2020年1-9月全球锌精矿产量888.6万吨,同比减少约67.1万吨;预计2020年全球锌精矿产量1233万吨,同比下降4.4%,产量下降主要来自海外市场。TECK资源预计2020年下半年锌精矿产量(包括Antamina的锌产量)将在31.5-34.5万金属吨,全年锌精矿产量预计在56-60万金属吨。相比先前的指导产量60-64万金属吨有所下调,主要是受Red Dog的生产挑战以及二季度Antamina暂时停工的影响。Lunding矿业2020年三季度锌精矿产量为3.28万吨,同比减少了6.3%,主要是9月25日发生在Neves-Corvo矿的事故致使采矿业务暂停5天从而影响了该季度产量。该公司在三季度财报中再次调低Neves-Corvo和Zinkgruvan的锌精矿全年生产指导至7-7.2万吨和7.2-7.4万吨,主要受矿石品位较低及开采量的影响。Penoles2020年三季度锌精矿产量为6.77万吨,同比减少了11.7%;前三季度累计锌精矿为21.4万吨,同比减少了1.2%。

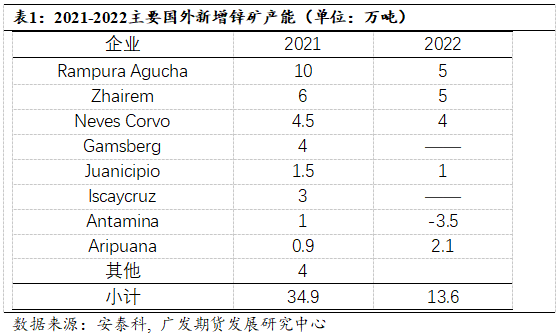

2020年嘉能可预估可完成锌精矿产量116±2.5万吨水平,低于预期。同时,嘉能可还给出2021-2023年产量预估,未来三年锌精矿产量分别为125±3万吨、124万吨和114万吨。Vedanta旗下Gamsberg11月发生事故,原本预计2021年扩产12万吨锌精矿的,将最多新增4万吨左右。随着Rampura Agucha及Lundin矿业旗下的Neves Corvo扩建等,我们预计2021年海外锌精矿新增约35万吨。

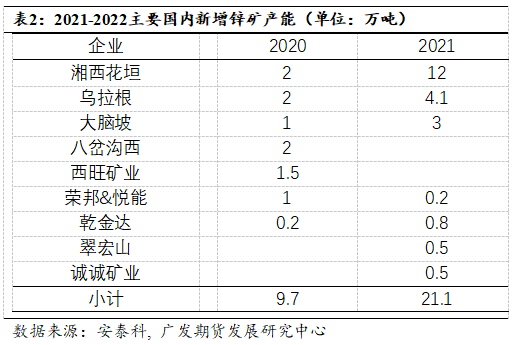

国内方面,国内矿山产量大幅下滑,我们预估2020年国内锌矿产量同比减少约10万吨。2021年国内方面,乾金达尾矿库预计四季度初实现投产,达产后预计年产锌10万吨;花垣地区预计年内复产,但进度缓慢;银漫矿业在整改后已复工复产。虽统计目前2021年主要新增锌精矿超20万吨,但国内开工仍有许多不确定因素,近年来国产矿山实际产量均低于预期,我们预估实际新增在12万吨左右。

(2)海外原料库存大幅减少加剧原料紧张

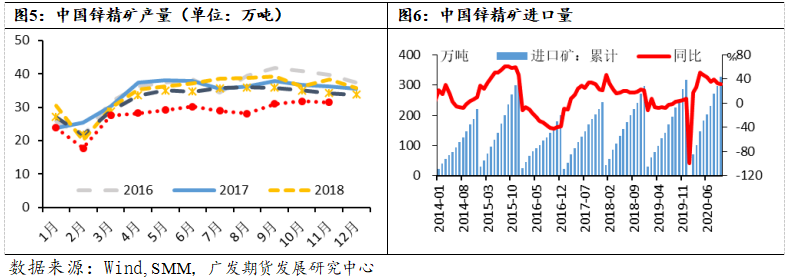

由于国内锌矿减产,炼厂对海外矿的依赖度大增。海关数据显示,2020年10月中国进口锌精矿30.3万吨,同比增长21.3%;2020年1-10月累计进口锌精矿328.1万吨,同比增长31.2%。进口量大增势必减少海外锌精矿库存,2021年海外锌矿预计增加35万吨左右,远低于今年减产量,或将加剧原料紧张。

(3)矿冶再平衡需借助炼厂减产实现

国际铅锌研究小组(ILZSG)最新数据显示,2020年9月全球锌市供应过剩规模从8月的3.15吨升至3.31万吨。今年前9个月,全球锌供应过剩43.7万吨,而去年同期为短缺19.7万吨,其中全球精炼锌产量997.7万吨、同比增加4.2万吨,中国锌锭增量弥补了海外锌锭减量;全球锌锭需求954万吨、同比减少59.2万吨,显示需求大幅下滑。该机构预计2020年全球精锌供应过剩62万吨,是2008年以来供应过剩最大的一年,2021年仍将过剩46.3万吨。其中,精锌产量1360万吨,同比增长0.9%,主要是中国产量增长1.6%,海外基本持平;全球消费下降5.3%至1298万吨,其中中国需求保持稳定。

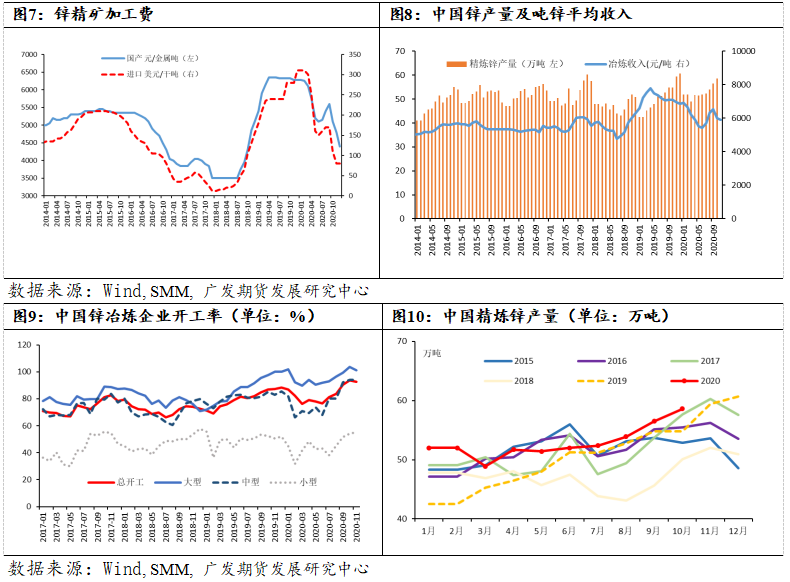

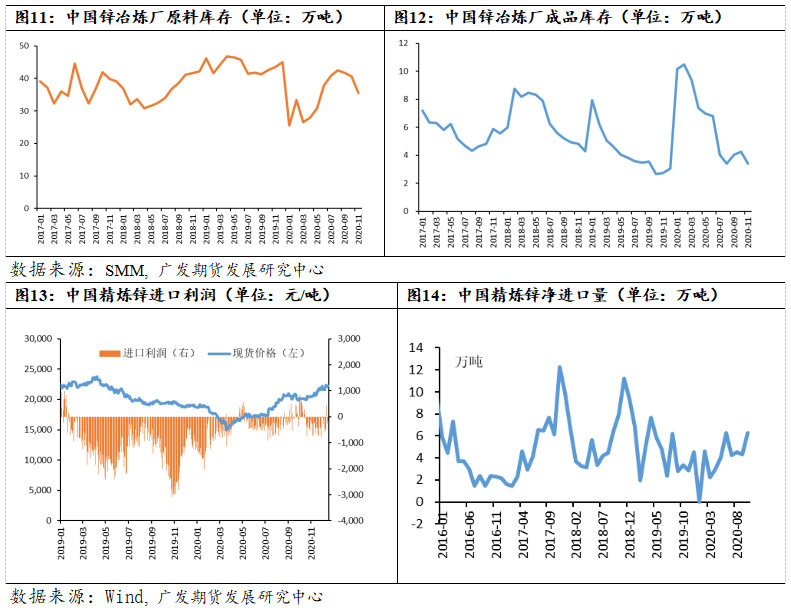

原料供应趋紧、加工费快速下滑。据上海有色网,2020年12月国产锌精矿现货加工费均价4400元/金属吨,较2019年末减少1875元/金属吨;进口锌精矿现货加工费均价80美元/干吨,较2019年末减少230美元/干吨。虽加工费大幅下挫,但锌价自二季度以来快速上涨,冶炼厂在利益分成下仍有利润,我们估算全年吨锌平均收入在6000元/吨以上,远高于大部分炼厂的生产成本。国家统计局数据显示,2020年10月中国锌产量为58.6万吨,同比增长9.3%;2020年1-10月中国锌累计产量为524.2万吨,累计增长3%;根据各家冶炼厂生产计划,预计全年精炼锌产量同比增加10万吨以上。2021年,随着祥云飞龙15万吨再生锌及水鑫有色二期等项目投产,我们预计新增精炼锌产量15万吨左右。

进出口方面,由于2020年大部分时间都处于进口亏损的状态,2020年10月中国精炼锌进口量为6.43万吨,1-10月累计精炼锌进口42.23万吨、同比下降17.9%。

(4)货币政策更加温和

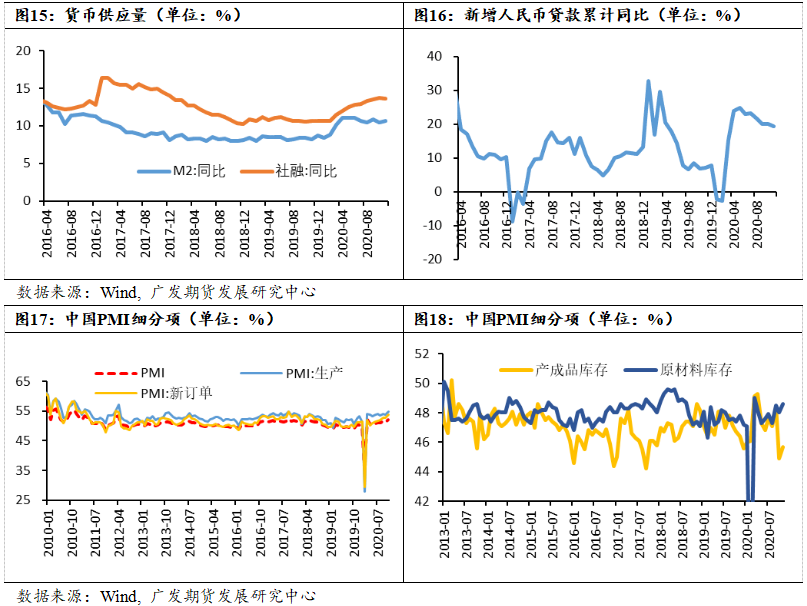

2020年为应对疫情冲击,支持经济复苏,我国逆周期金融调控政策力度加大,11月末我国广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;11月末社会融资规模存量为283.25万亿元,同比增长13.6%。社会融资规模增量为2.13万亿元,比上年同期多1406亿元。

需要注意的是,10月21日金融街论坛上易纲行长同样表达了应急阶段政策适时退出的导向,“在今年抗疫的特殊时期,宏观杠杆率有所上升,明年GDP增速回升后,宏观杠杆率将会更稳一些。货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之在长期维持在一个合理的轨道上”。2021年货币政策或将更加温和。

11月26日,央行发布《2020年第三季度货币政策执行报告》,报告措辞较前期有所调整,释放了政策淡出的信号。重提“把好货币供应总闸门”,报告提出,下一阶段,稳健的货币政策要更加灵活适度、精准导向,更好适应经济高质量发展需要,更加注重金融服务实体经济的质量和效益。完善货币供应调控机制,把好货币供应总闸门,根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,保持流动性合理充裕,保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配。

(5)消费平稳向上

国际铅锌研究小组(ILZSG)最新公布的数据显示,2020年前9个月,全球锌市消费量954万吨、同比减少5.8%。

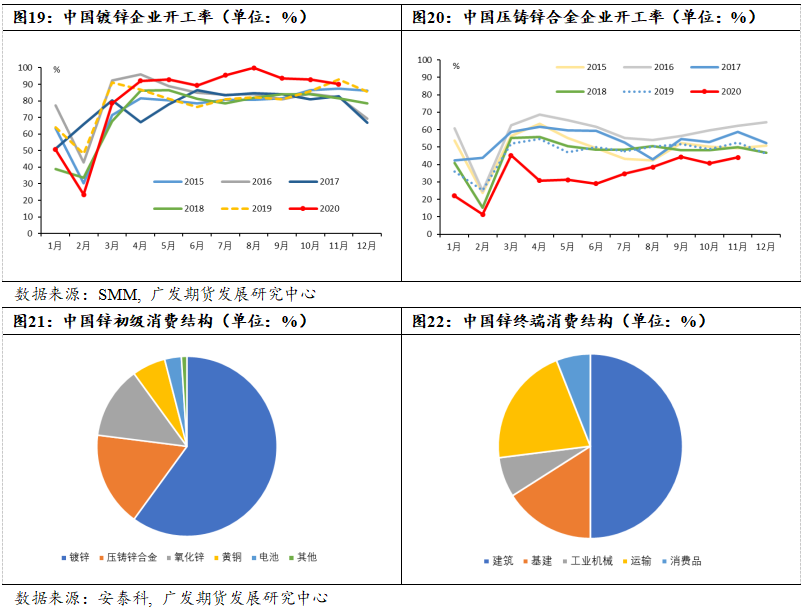

国内从锌初级下游消费上看,镀锌占比60%左右,据上海有色网, 2020年1-11月镀锌平均开工率在81.7%,较去年同期上升2.6个百分点。压铸锌合金市场由于部分冶炼厂直接产出锌合金,抢占了传统合金企业份额,1-11月压铸锌合金平均开工率33.8%,较去年同期下降13个百分点。在镀锌的拉动下,全年整体消费略好于预期。

房地产平稳向上

今年8月20日,住建部和人民银行联合召开了重点房地产企业座谈会,房地产融资“三道红线”也首次进入人们的视野,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。

监管层要求,“三道红线”均超过的房企列为“红档”,有息负债规模不得增加;超过“二道红线”的房企列为“橙档”,有息负债规模年增速不得超过5%;只超过“一道红线”的房企列为“黄档”,有息负债规模年增速不得超过10%;“三线”均未超过的房企列为“绿色档”,有息负债规模年增速不得超过15%。

由于资金压力大,地产企业势必加快销售回笼资金,同时也需要更快加紧开工建设,减轻资产负债率。

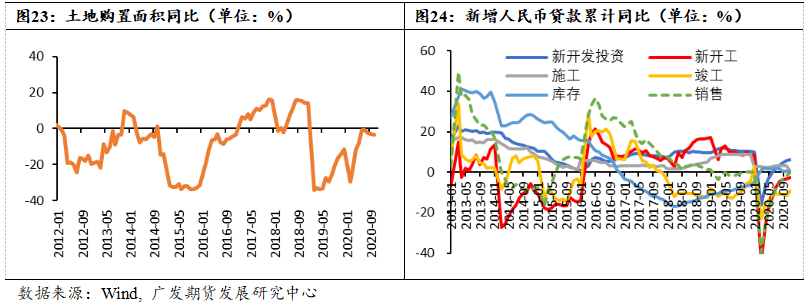

今年二季度以来,房企拿地热情回升,土地购置面积累计同比降幅快速收窄至-1%左右,展望明年,由于土地库存的时效性,预计明年上半年的新开工表现不会太差。而由于房地产建设周期为2-3年,有色金属从建设周期上看多用于房地产建设后段,基于18-19年新开工大都保持在10%以上的同比高增长,我们认为2021年建筑对有色需求的拉动仍可期。

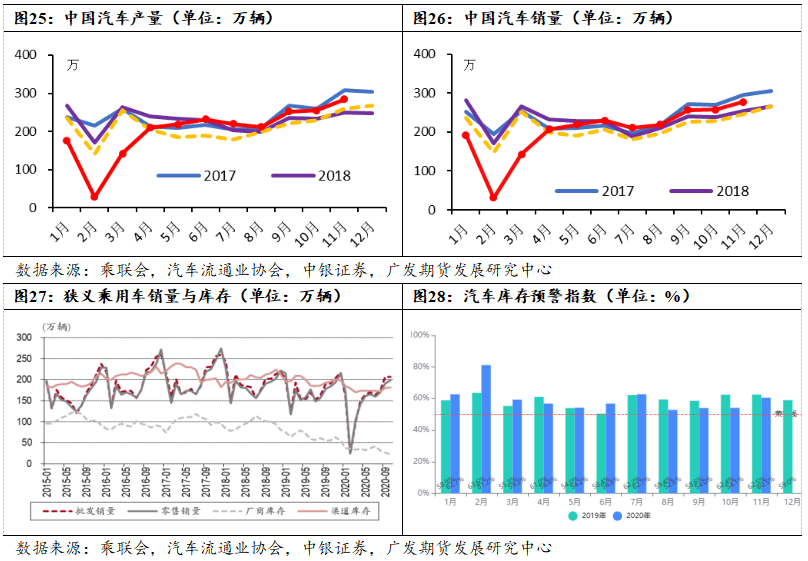

低库存下,汽车消费可期

2020年11月18日国务院常务会议提出扩大汽车消费,包括鼓励各地增加号牌指标投放;开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买 3.5 吨及以下货车、1.6 升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车给予补贴。

发改委、商务部、工信部等多部委出台调整国六实施时间、以奖代补淘汰老旧柴油车、延长新能源补贴退坡与免征购置税时间、降低二手车增值税等多种政策促进汽车消费,并鼓励各地结合本地实际情况出台放宽限购、以旧换新、促进新能源汽车消费等措施进一步稳定和扩大汽车消费。

12月10日,商务部在新闻发布会上指出:将着力推动扩大重点商品的消费。比如,鼓励相关地区优化汽车限购措施,开展新一轮汽车下乡和以旧换新;落实全面取消二手车限迁政策,健全报废汽车回收利用体系;积极发展汽车养护、维修、保险、租赁等汽车后市场,畅通新车、二手车、报废汽车的流通循环。

据中汽协,11月中国汽车产销量仍然延续了之前的增长势头,各自创下年内最高纪录,分别达到284.7万辆和277万辆,环比增长11.6%和7.6%,同比增长9.7%和12.6%。1-11月,国内汽车累计产销已经分别达到2237.2万辆和2247万辆,同比下降3.0%和2.9%,降幅与1-10月相比,分别收窄1.6和1.8个百分点。随着消费信心的持续回升,在低库存背景以及汽车下乡等活动的拉动,市场需求的恢复仍将保持稳中向好的态势。

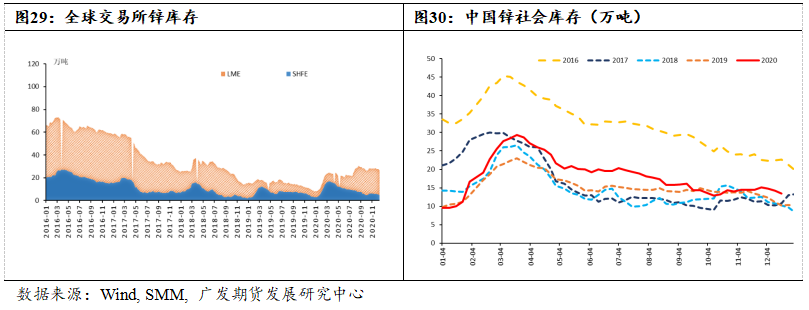

(6)库存成价格上行缓冲垫

截止12月11日,LME锌库存21.5万吨,较上年末增加约16.4万吨;截止12月11日,国内七地社会库存15.86万吨,较上年末增加约4.9万吨。2021年原料新增难以填平2020年减量的情况下,矿冶再平衡或通过炼厂减厂来实现,2020年全球精炼锌库存增加约21万吨,或将成为价格上行缓冲垫。

(7)总结

2020年疫情等客观因素影响原料产出,但二季度以来锌价大幅回升使炼厂在加工费跳水的情况下仍有利润,精炼锌产量大幅回升,需求在下游积极复工复产及疫情期间逆周期金融调控政策的带动下整体好于预期。

进入2021年,在2020年原料减产的背景下,中国锌精矿进口量大增,海外原料库存锐减,我们预计2021年全球锌精矿新增约47万吨,但远不足2020年减产量,锌锭供应整体平稳,但库存会是一个供应缓冲垫;需求端,一方面,由于房地产建设周期为2-3年,有色金属从建设周期上看多用于房地产建设后段,基于18-19年新开工大都保持在10%以上的同比高增长,我们认为2021年建筑对锌需求的拉动仍可期。另一方面,汽车整体低库存,随着消费信心的持续回升,加之汽车下乡等政策的拉动,汽车需求的恢复仍将保持稳中向好的态势。但伴随着疫情期间宽松货币政策的温和退出,或抑制锌价上行空间。预计2021年锌价宽幅震荡,LME3月锌价运行区间在2600-3200美元/吨,沪锌主力运行区间在20000-24000元/吨。