汽车行业对有色金属的需求有哪些?

近期疫情会给汽车行业带来哪些影响?

近年以来,传统燃油车的产销增速明显放缓,当前汽车行业新增的亮点主要聚焦在新能源车的增长上。我国汽车保有量与除美国外的主要发达国家相比,都是碾压式的量级,但人均汽车保有量非常低,仅0.2辆左右,与发达国家相比相差甚远。长期的视角下,汽车行业发展实际上与人均GDP及个人可支配收入等主要的经济指标是息息相关的。在我国人均GDP刚突破1万美元的低基数下,未来增长空间相对较大。因此,在我国的人均GDP在与其他发达国家缩小差距的过程中,汽车行业其实整体会有一个比较可观的发展和增长空间。

一、汽车行业对有色金属的需求

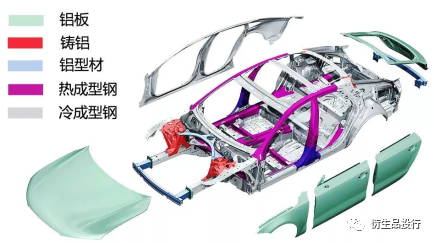

传统燃油车车身结构示意图

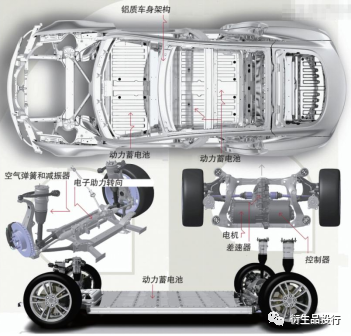

特斯拉ModelS车身结构示意图

汽车产业链涉及到的行业众多,广义的汽车产业链包括上游原材料(有色金属、橡胶、塑料、钢铁),中游零部件(发动机配件、传动系配件、制动系配件等等),下游的整车制造(乘用车和商用车),以及后汽车市场的汽车销售、汽车服务、维修养护等等。汽车行业对有色金属需求非常大,期货合约所有金属品种几乎都受到汽车行业需求的影响。

在汽车行业中锌最主要的应用是防腐作用的镀锌钢板,镀锌钢板是一种涂有一定厚度的锌以提高耐蚀性的钢板。从上世纪70年代开始,车身钢板开始镀锌。组装时,为提高车体耐腐蚀性,将镀锌表面置于车内,而将非镀锌表面置于车外喷漆。随着汽车对耐蚀性要求的不断提高,镀锌钢板的重量不断增加,镀锌层也有了双层镀锌钢板。但是增加镀锌重量也会大大增加镀锌的电耗,导致材料成本增加。因此,在20世纪70年代末,出现了一种由热镀锌工艺生产的镀锌钢板,称为热镀锌钢板。目前,镀锌钢板已广泛应用于汽车上,镀锌钢板厚度为0.5至3.0mm,其中车身覆盖层多采用0.6至0.8mm厚的镀锌钢板。由于不锈钢在防腐过程中用量较少,所以镀锌钢板的被不锈钢替代的可能性不强。

我国汽车用镀锌钢板占比在50%左右,从世界范围看镀锌汽车板的应用量已经占到汽车板总量的75-100%,较为高档的车型全部采用镀锌板。当下国外通行的防腐要求是5年不腐蚀,10年不穿孔,欧洲最高的标准已经提升到12年。我国尚且没有官方防腐标准。因此在没有规范的约束之下,国产汽车品牌镀锌板使用率较低。

总体来看,由于轻量化需要铝的大范围替代,无论传统燃油车还是新能源车,钢材的用量必然会有所萎缩。由于被铝以及一些其他金属所替代,进而导致镀锌钢板的用量也明显减少,甚至面临部分减量。

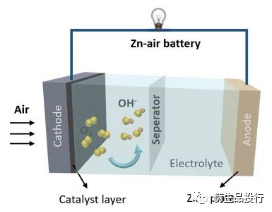

同时,锌有一部分将投入到锌空气电池的使用。锌空气电池是通过大气中的氧气和锌之间的化学反应产生电力的电池,并被认为是替代锂离子电池的新一代电动汽车的候选者。理论上它们满足了下一代二次电池的所有要求,比如,能量密度高、爆炸风险低、环保、不排放污染物、材料成本低(锌和空气,很容易从自然界获得)。但是目前锌空气电池的发展还处在研究的初期,三元电池以及磷酸铁锂电池的广泛应用是历经非常长的时间,锌空气电池能否落地还有待考究。

锌空气电池

二、疫情对我国汽车产业链的影响

1、疫情对汽车行业已造成的影响

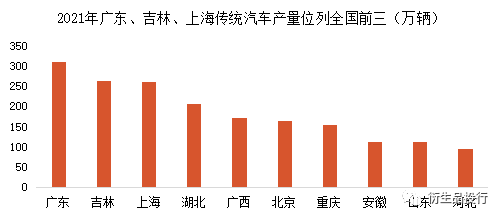

今年3月以来疫情相继在广东、吉林、上海等地爆发。考虑到本轮疫情爆发的长三角、珠三角两地经济体量较大,且三地均为汽车产销大区,此轮疫情对工业生产影响较大,对汽车产业生产和消费的影响远超2020年一季度的疫情。根据国家统计局数据,2020年广东、吉林、上海三地产量分别为313.3万辆、265.6万辆和264.7万辆,位列全国前三位;产量占比分别为12.4%、10.5%、10.5%,合计占比高达33.3%。2020年一季度疫情由于疫情集中在湖北,受影响的产量占比为8.5%,因此本轮疫情对生产的影响远大于当时。

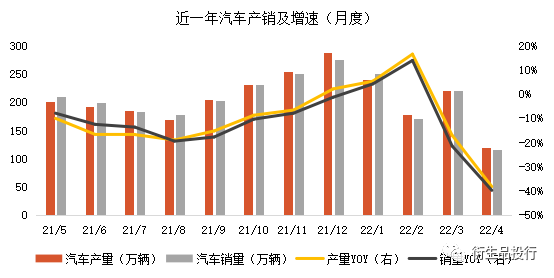

据中汽协统计,今年第一季度汽车产销分别为648.4万辆和650.9万辆,同比增长2%和0.2%。总量并未出现明显下滑,但是增速下滑较为明显,一季度增速比1-2月回落6.8%和7.3%。3月的单月数据下滑表现尤为明显,3月国内汽车产224.1万辆,同比下滑9.1%;销223.4万辆,同比下滑11.7%。疫情对销售端影响大于供应端,对商用车影响大于乘用车。

4月全国汽车产销分别完成120.5万辆和118.1万辆,环比分别-46.2%和-47.1%,同比分别-46.1%和-47.6%。4月当月汽车产销增速为近十年来新低,乘用车和商用车环比和同比均大幅下降。上海地区作为汽车产业链重镇,封控之后除了本地整车厂生产受限,相关汽配企业面临无法生产、产品无法运出等问题,间接影响国内及部分海外车企生产。同时,疫情导致终端出现提车周期延长、消费信心不足等问题,间接影响销售端。

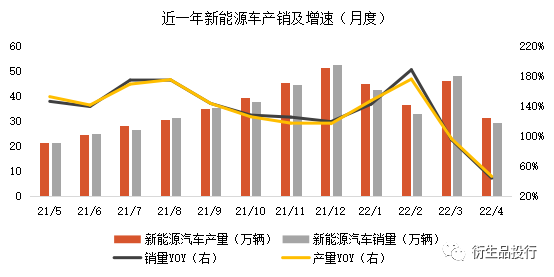

相对而言,新能源汽车产销仍实现了较高的正增长,受影响较小。但受去年高基数效应影响,今年新能源车产销增速下滑明显。4月,新能源汽车产销分别完成31.2万辆和29.9万辆,同比分别增长43.9%和44.6%。

2、疫情对汽车行业后续影响的展望

3月以来,吉林、上海等地整车厂相继停工停产,如一汽集团在长春的5大工厂、华晨宝马在沈阳的工厂连续停产,上汽集团旗下上海多家工厂、特斯拉上海工厂连续停产,对汽车工业的生产造成了较大的扰动。

其中,上海是中国最庞大的汽车产业集群之一:

全国知名整车厂与主机厂(乘用车):嘉定区上海大众安亭基地年整车产能超过112万辆、浦东新区上汽通用金桥工厂年整车产能84万辆、浦东新区特斯拉上海超级工厂年整车产能超过45万辆、浦东新区特斯拉上汽乘用车临港基地年整车产能超过32万辆;

上千家汽车零部件公司:包括大部分全球零部件龙头企业,例如博世、采埃孚、麦格纳、弗吉亚、法雷奥等等;

上百家汽车相关科技公司;

……

自4月初宣布全市进入封控管理之后,汽车产业链的供应危机便由此展开。有1000家以上的上海汽车产业链企业出现不同程度的停产减产,长三角地区(江浙沪皖)汽车产量占比为21.6%,汽车工业增加值占比更是高达31.2%。产业链中断放大了疫情对长三角地区生产的影响程度,上海封控措施影响零部件进出和整车运出(包括出口),苏州、无锡、常州则有着更为密集的供应商布局。由于供应链中断,多地车企随即停产,如蔚来在4月9日表示,该公司位于上海、江苏、吉林等多地的供应链上的合作伙伴相继停止生产,并且尚无复工计划,受此影响,公司整车生产线也已停滞。目前全国疫情仍多点开花,较为严峻,汽车板块仍受压制。由于本轮疫情的影响范围更广、影响程度大,汽车消费恢复需更长时间。

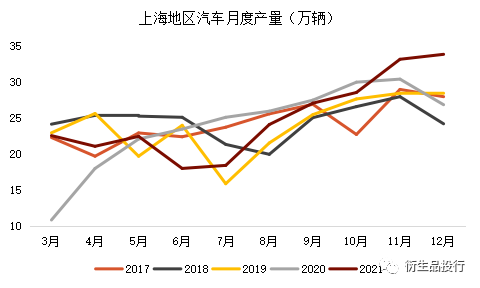

从上海地区月度汽车产量来看,3月份为春节过后的生产复工旺季,但此后的4至6月,产量呈小幅走低的态势,3季度后直至年末为生产旺季。过往5年上海地区在3月、4月与5月的汽车平均产量为20.72万辆、21.16万辆以及22.62万吨。由于疫情影响,预计3月以及4月产量将至少下降60%,5月下旬若疫情能够逐渐得到控制,产量或有望逐渐向正常水平逐渐恢复。

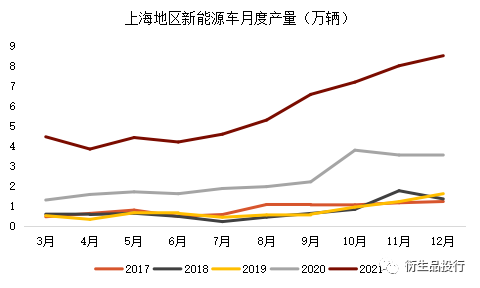

同样,新能源汽车产量的大幅增长通常是在下半年时开始。2021年7月30日中央政治局会议要求要支持新能源汽车加快发展,据国务院印发的《新能源汽车产业发展规划(2021—2035

年)》,预计2021-2025年国内新能源汽车行业将保持30%以上的高增长,故疫情得到控制且上海逐步复工复产后,产量有望逐渐向恢复并在下半年呈大幅上升趋势。