锌价重心有望上移

观点:

宏观方面,全球流动性持续收紧,令有色金属市场整体承压,国内经济逐步恢复,提振市场预期。供应方面,锌精矿供应持续偏紧,叠加常规检修等影响,导致精炼锌产量释放缓慢,且精炼锌进口量同比下滑,供应端增量不及预期。消费方面,新增专项债加速发行,加之华东地区稳步推进复工复产,下游消费存在强预期。目前,国内精炼锌社会库存偏高,后续存在下降的可能,且海外精炼锌的低库存局面短期内较难扭转。预计6月锌价重心有望上移,密切关注国内库存表现。

二季度以来,沪、伦锌期货合约均冲高回落,截至5月底,沪锌主力合约跌幅超2.0%,伦铝(0-3)合约跌幅超6.0%。而近期,沪、伦锌重新打开上行通道。那么,6月锌价又将何去何从呢?我们结合最近的宏观情况,从基本面入手进行详细分析:

全球流动性持续收紧,国内经济逐步恢复。鲍威尔宣誓连任美联储主席,预计美联储加息路径将延续,目前市场普遍预期6月美联储加息50bp,并开启缩表计划。5月下旬,欧洲央行行长拉加德明确提出欧洲央行将在今年7月举行的货币政策会议上决定加息。全球主要央行先后进入加息收紧货币时期,不断收紧的流动性令有色金属市场整体承压。

新冠疫情对经济、生活的冲击主要集中在四、五月份,预计六月消费需求将有明显改善。据上海市卫健委公布的数据可知,社会面已做到全面清零。华东地区的复工复产正稳步推进,随着企业生产运行的恢复,下游的刚性需求有望逐步兑现。

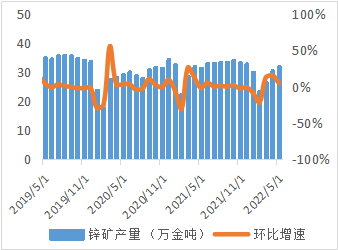

图1:国产锌精矿

数据来源(SMM)

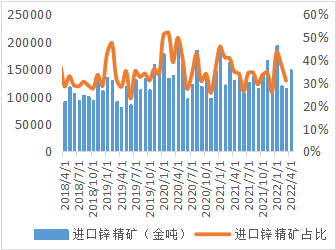

图2:进口锌精矿

数据来源(海关总署)

矿供应持续偏紧,精炼锌产量难释放,进口量下滑。

从国内锌精矿生产周期来看,北方高纬度、高海拔地区的矿企已进入生产高峰期,锌精矿产量将达到年内高位,但由于今年矿企新投项目较少,叠加部分在产矿山品味出现下滑、俄乌冲突影响俄矿进口、冶炼厂的长单量下降等因素,预计锌精矿供应偏紧的情况将持续存在。同时,冶炼厂的原料库存(4月库存约26万吨)处于均值(近四年均值约38万吨)水平以下,料锌精矿加工费易降难增,第三方机构预计6月国产锌精矿加工费维持3650元/吨低位,进口锌精矿加工费拐头下降至210美元/干吨。

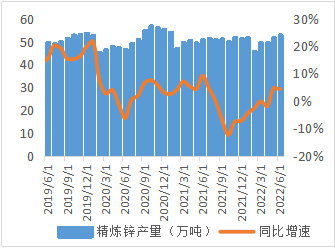

年内,锌价于高位运行,加之硫酸价格持续走高,冶炼厂盈利始终较可观,截至5月底,精炼锌的单吨冶炼利润超千余元。从理论上来说,利润持续高企将提振冶炼厂的生产积极性,促使精炼锌产量不断释放,然而现实是受矿供应问题、常规检修等因素影响,精炼锌产量始终不及预期,预计6月国内精炼锌产量约53万吨。

进口方面,年内锌价始终呈外强内弱格局,加之海外高溢价、人民币走弱等情况,精炼锌进口量持续受到抑制,据海关数据可知,4月精炼锌净进口量约-0.26万吨(2021年我国精炼锌月均净进口量约3.6万吨)。尽管近期锌的内外比值出现些许上修,但前期做内外反套的资金仍有亏损,精炼锌存在继续出口的需求。

图3:国内精炼锌产量

数据来源(SMM)

图4:精炼锌净进口量(万吨)

数据来源(海关总署)

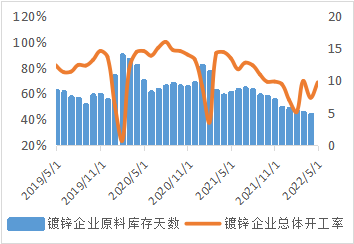

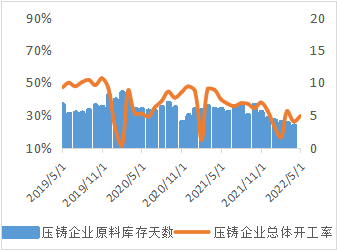

关注消费回归情况。据我国财政部最新数据显示,截至5月24日,各地已累计发行新增地方政府专项债券1.7万亿元,同比增加190%,其中,超万亿元资金已经投入1万多个建设项目,预计5月底新增专项债发行规模超2万亿,结合五一期间监管部门要求地方须于6月底前基本发完2022年新增专项债券等政策要求,表明基建资金已到位,随着华东地区企业复产,消费需求有望自下而上传导。从微观数据来看,5月镀锌、压铸和氧化锌企业的开工率均有修复,且加工企业的原料库存基本低于常规均值水平。因此,我们对于6月加工企业的延迟消费兑现和补库需求仍抱有一定期待。

图5:镀锌企业开工率和原料库存

数据来源(SMM)

图6:压铸企业开工率和原料库存

数据来源(SMM)

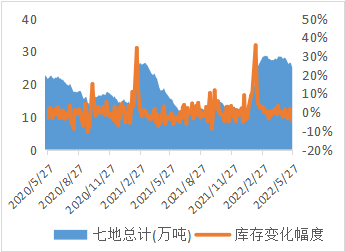

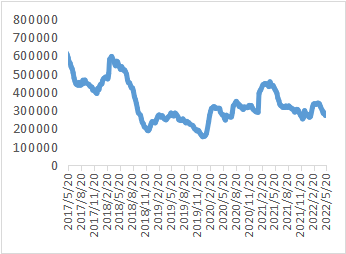

国内库存有望下降,海外维持低库存。

受疫情影响,国内精炼锌社会库存并未在“金三银四”传统旺季出现明显下降,且2月中旬以来,基本保持在25-28万吨之间。受矿供应、检修、进口等因素影响,国内精炼锌供应始终不及预期,而随着华东地区经济的恢复,加工企业积攒的采购需求有望兑现,预计国内精炼锌社会库存有望进入去库状态。海外方面,欧洲地区的能源问题始终未得到有效解决,预计海外低库存局面短期内难以扭转。

图7:国内精炼锌社会库存(单位:万吨)

数据来源(SMM)

图8:全球精炼锌库存(单位:吨)

数据来源(同花顺,SMM)

综上所述,在宏观情绪回暖的背景下,供应端恢复缓慢,需求存在强预期,密切关注库存表现,料6月锌价重心有望上移,有色金属对冲策略中可作为多头配置品种。