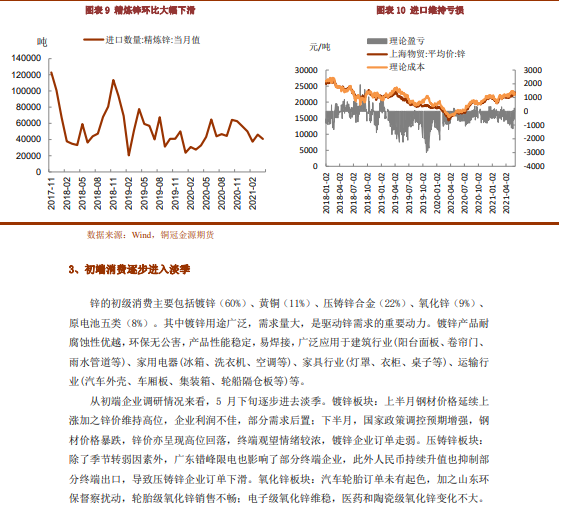

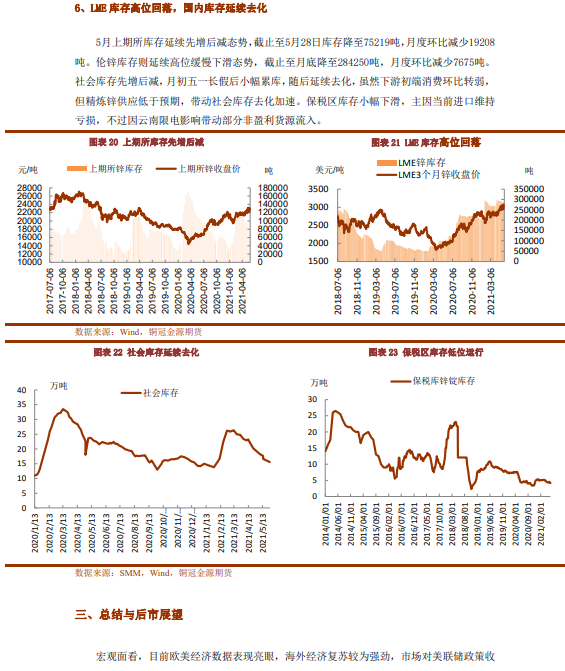

●宏观面看,目前欧美经济数据表现亮眼,海外经济复苏较为强劲,市场对美联储政策收紧担忧情绪较浓,加之国内政策干预市场预期较强,宏观情绪偏谨慎。基本面看,国内矿产季节性复产及长单进口矿补充,6月加工费维持环比小幅增加态势,但进口矿加工费维稳,海外锌矿恢复仍不及预期。同时,为遏制第二波疫情蔓延,秘鲁再度进入紧急状态,加之左翼政党领跑总统选举,或增加当期矿企税费,市场对原料供应担忧再起。精炼锌方面,受云南限电影响,5月精炼锌产量49.46万吨。限电影响或延续至6月中旬,供应总体低于预期。

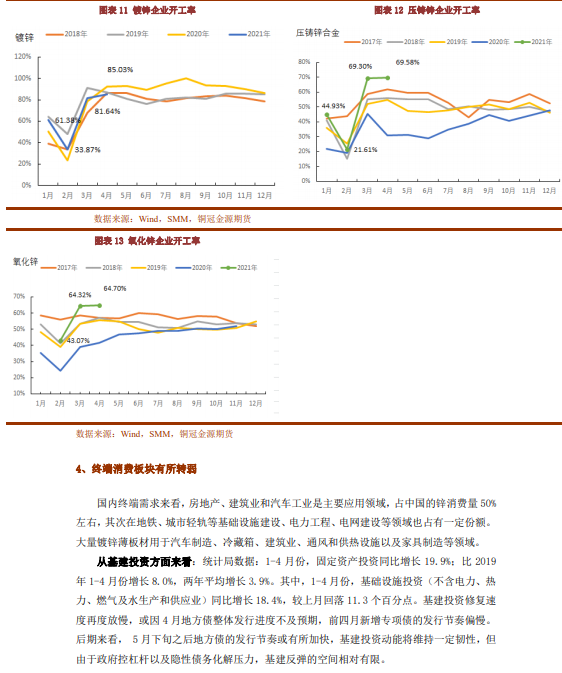

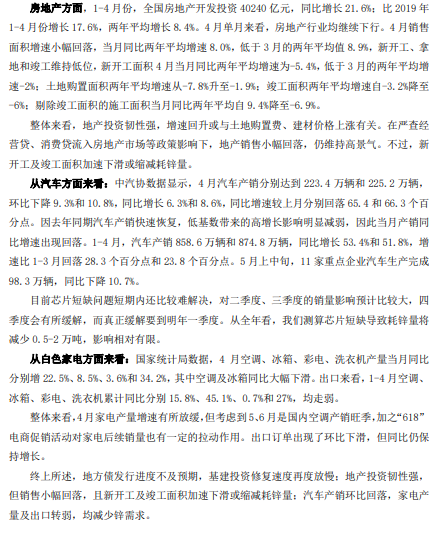

●下游初端消费受季节性、广东限电及疫情的影响走弱,终端基建投资修复速度再度放慢,地产投资韧性强,但新开工及竣工面积加速下滑,汽车产销环比回落,家电产量及出口转弱,减少耗锌需求。整体来看,宏观流动性行边际收紧及国内监管预期增强,市场风险偏好走低。不过,当前疫情导致锌矿供给错配,加之国内控能耗及限电影响锌锭释放,供给收缩超过需求回落,社库维持去库,支撑锌价。但当前我们认为锌价上行空间相对有限,后期随着供给端逐步释放,锌价高位回落风险加大,预计6月沪锌主力运行区间在21700-23500元/吨。

风险提示:宏观风险,供给端释放受限