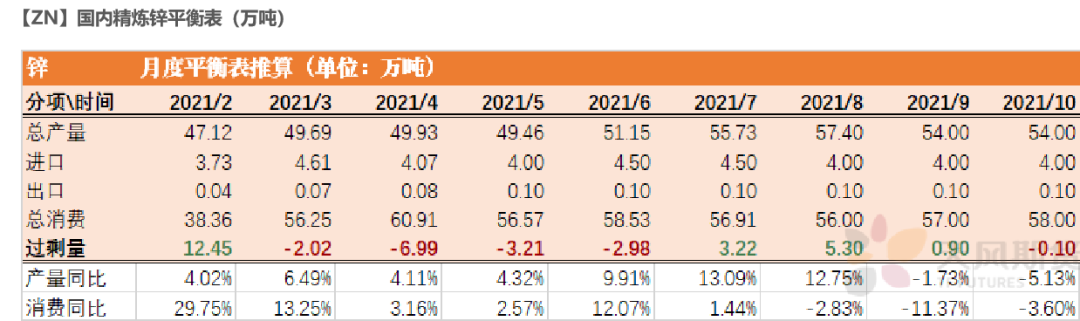

观点小结

限电扰动也许比市场想象中更严重。多地降负荷情况下,云南、广西、湖南均未能恢复正常满产,而情绪上的支撑也导致锌价偏强震荡。短期来看,第一轮抛储陆续到货,库存短期小幅累增,但基数偏低,依然对锌价有所支撑;第二轮抛储的货源将在8月下旬陆续到货,届时初级消费端或将走出淡季,库存的明显累增点或许延迟到来。但新一轮疫情爆发,警惕对下游开工产生影响。

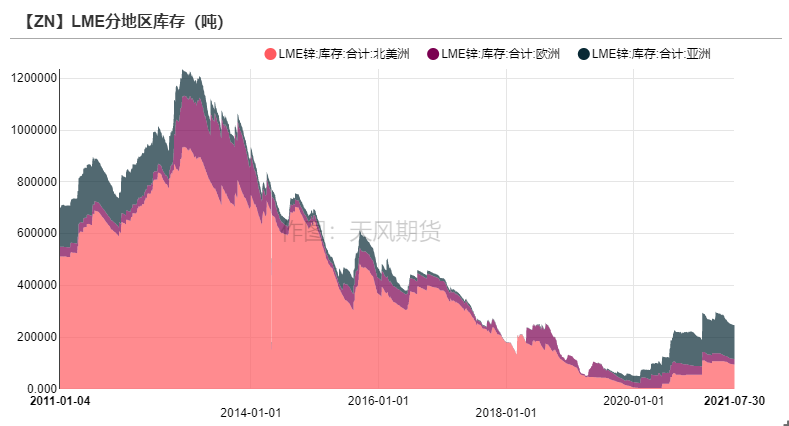

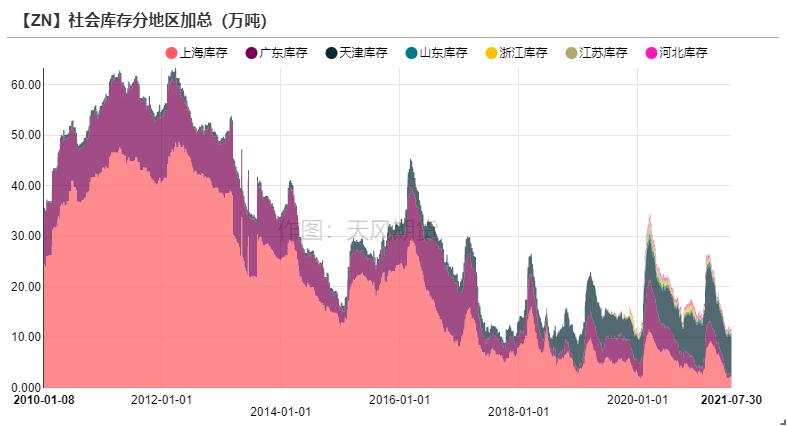

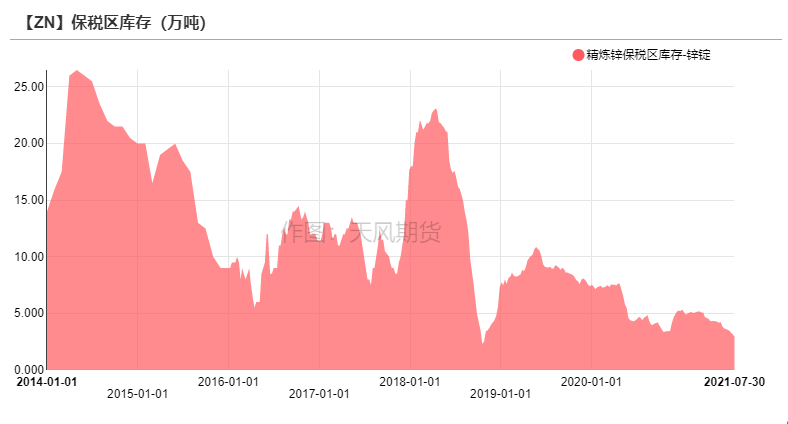

上周LME锌库存下降0.22万吨至24.51万吨。国内社会库存增加100吨至11.6万吨。保税区库存下降0.17万吨至2.97万吨。

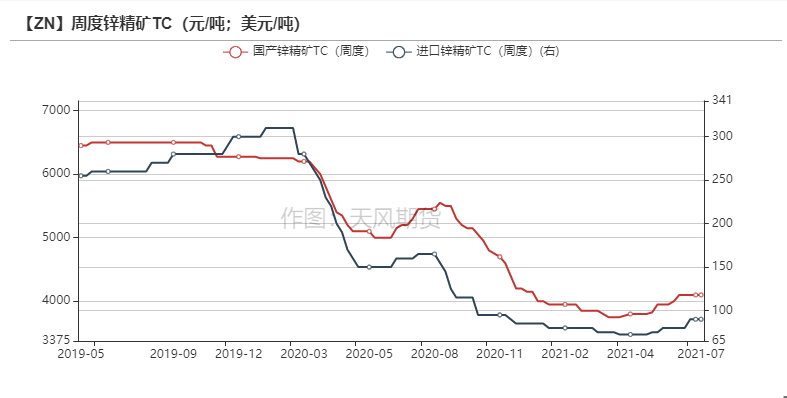

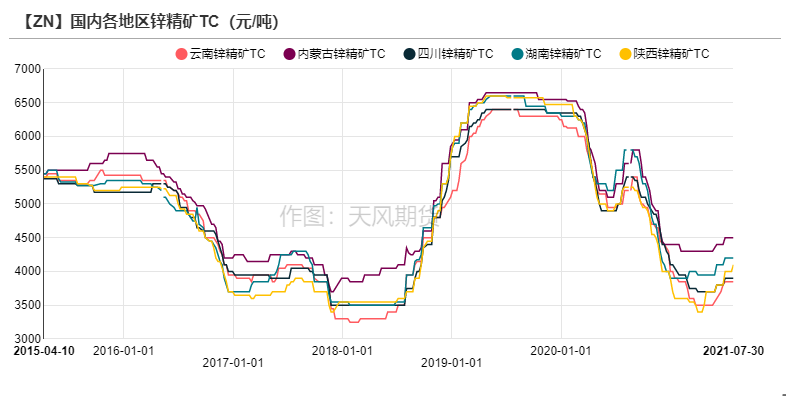

上周国内平均锌精矿TC持平4100元/金属吨,进口矿TC持平90美元/干吨。

操作建议及逻辑:观望。近期供应端扰动频发,锌价表现坚挺。若扰动频发,供应端下半年增量或不及预期。需求端仍处于淡季,国储局抛售的高品质锌锭补充下游原料库存,下游企业采购需求下降。预计短期内库存进一步累增,但由于矿端偏紧托底锌价,预计沪锌短期内仍以偏强震荡为主。

关注点:国内疫情、限电及能耗政策扰动。

锌价偏强震荡 现货市场持稳

沪锌窄幅震荡 抛储竞价结束

* 上周沪锌偏强震荡,主力合约开于22270元/吨,周内高点22685元/吨,低点22205元/吨,收于22495元/吨,周涨幅1.42%。上周伦锌开于2980美元/吨,收于3032美元/吨,周涨幅1.8% 。

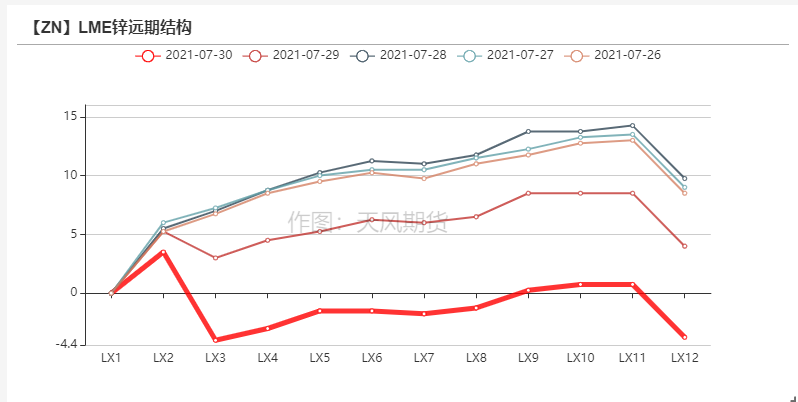

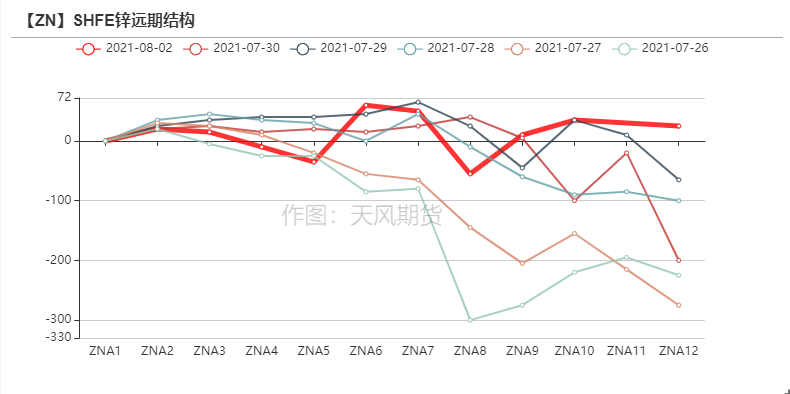

* 结构上看,LME锌转为小back结构,国内近月价差转为小back,远月维持contango结构。

资料来源:天风风云

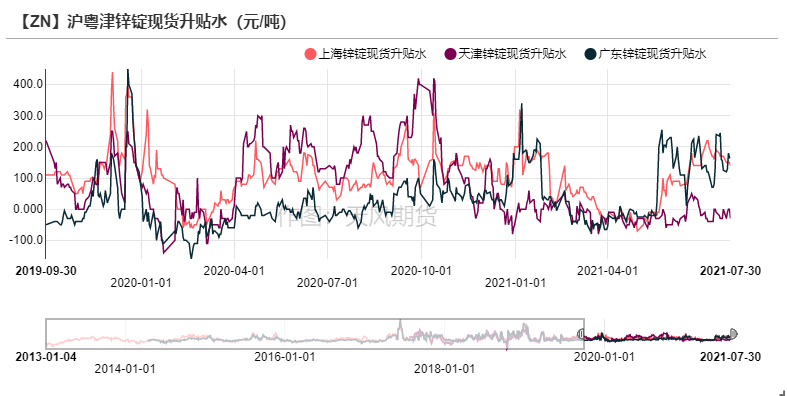

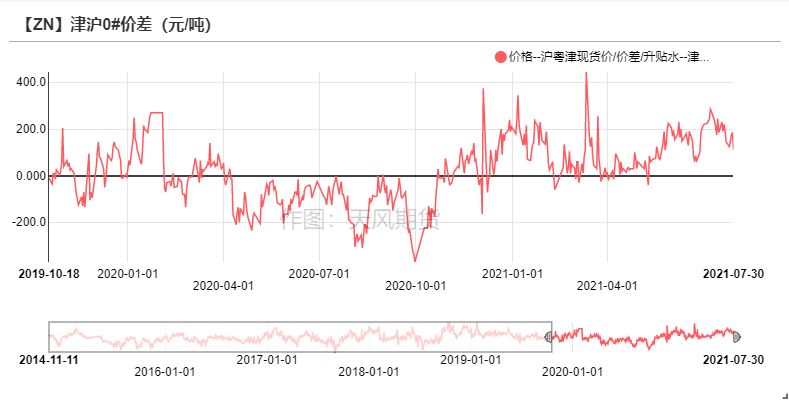

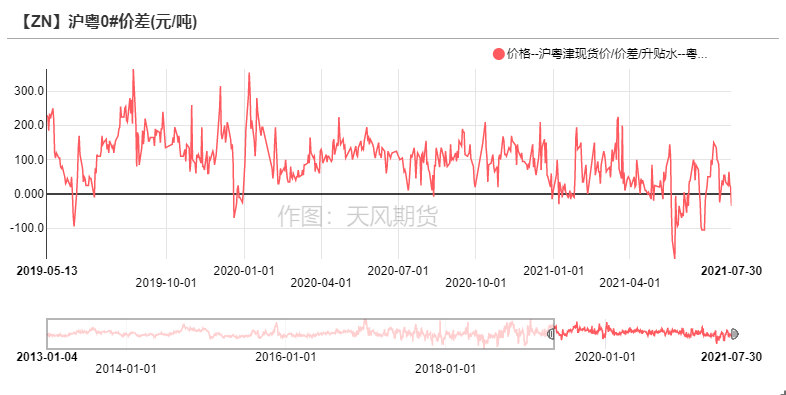

华南市场升水坚挺 华东市场受台风影响

* 上周锌价窄幅震荡,叠加第一批抛储货源陆续到货,下游接货意愿普遍转弱。上海地区上周现货交投主要由贸易商贡献,上半周下游企业受台风影响物流运输,周末及周初部分下游企业停产放假,后半周现货市场交投略有回暖;广东市场库存持续低位,且云南地区限电影响到货,现货升水维持强势;天津市场现货升水持稳,周中下游企业逢跌补货,后半周部分国储货源到货,下游买货意愿减退;宁波市场受台风影响,下游上半周多停产放假,下半周刚需采买。

资料来源:天风风云

TC成交价持稳 下月指导价回升

月度TC指导价上涨100元/吨

* 上周国内平均锌精矿TC持平4100元/金属吨,进口矿TC持平90美元/干吨。但国内锌精矿8月指导价上调100元/吨至4200元/吨,进口指导价上调7.5美元/吨至87.5美元/吨。目前云南、广西由于电力问题仍有错峰生产的情况,加工费暂时持稳,且云南周边缅甸和越南矿偏紧,进口矿格局并不乐观;此外湖南及陕西仍有部分冶炼厂计划检修,因此这两地加工费略有上调。

资料来源:天风风云

限电政策趋严 扰动或成常态

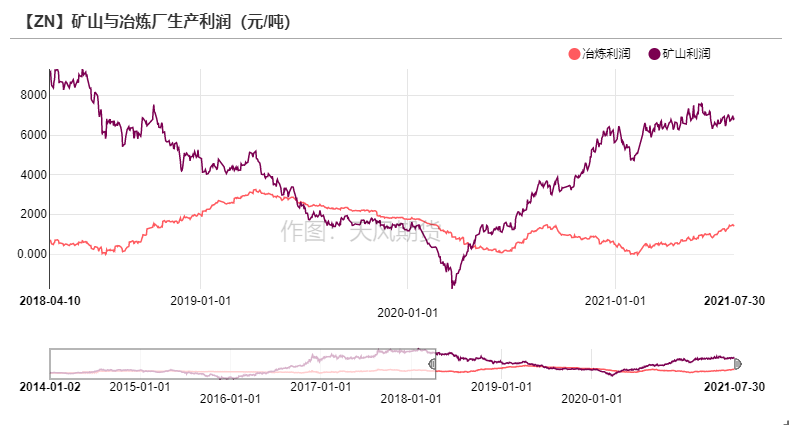

* 上周,云南以及广西冶炼厂原计划在7月底恢复正常生产,但限电政策重新趋严,云南及广西部分冶炼厂仍在实行错峰生产,暂时没有恢复正常;同时甘肃、湖南等地均有冶炼厂检修。总体来看,锌价偏强震荡,矿冶利润均有所修复,此外,副产品硫酸价格持续上涨,云南、广西等地硫酸单吨价格涨至800-900元/吨附近,冶炼厂利润随之修复至1400元/吨附近,达到年内新高。

资料来源:天风风云

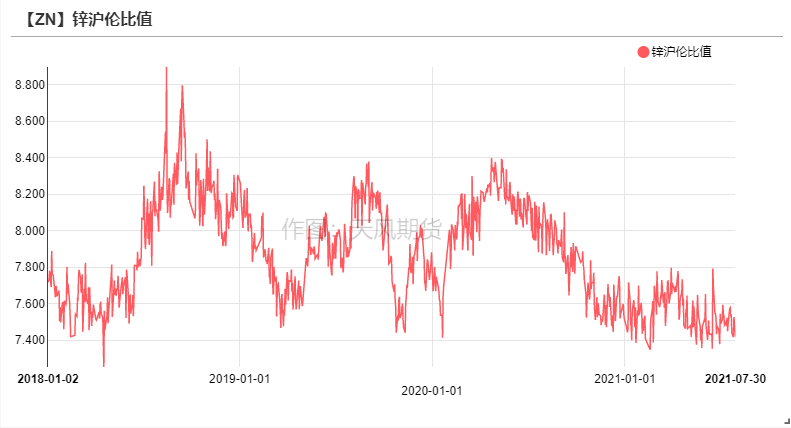

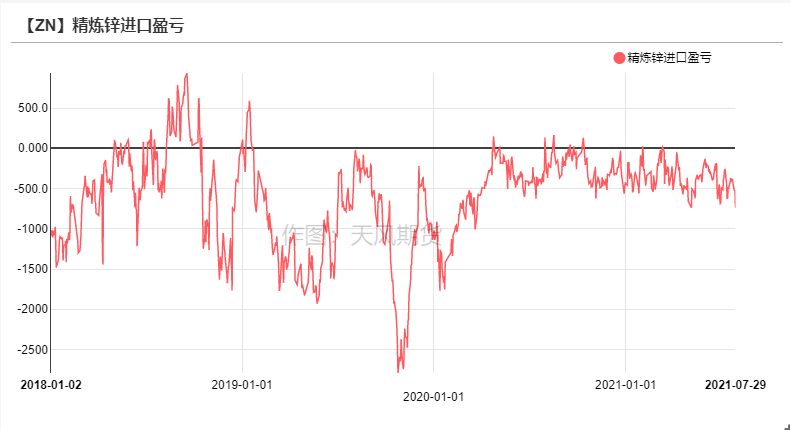

美元走弱带动伦锌修复 进口亏损继续扩大

美元走弱带动伦锌修复

* 上周美元迅速走弱,沪伦比值低位震荡,进口窗口维持关闭,进口亏损持续扩大至700元/吨附近。上周美联储议息会议按兵不动,符合市场预期,市场预期Taper可能会在四季度来临,美元大跌提振伦锌涨幅。下周预计美元逐步修复,伦锌涨幅或受限,进口亏损有收窄的可能性,但距离窗口打开仍有一定距离。

资料来源:天风风云

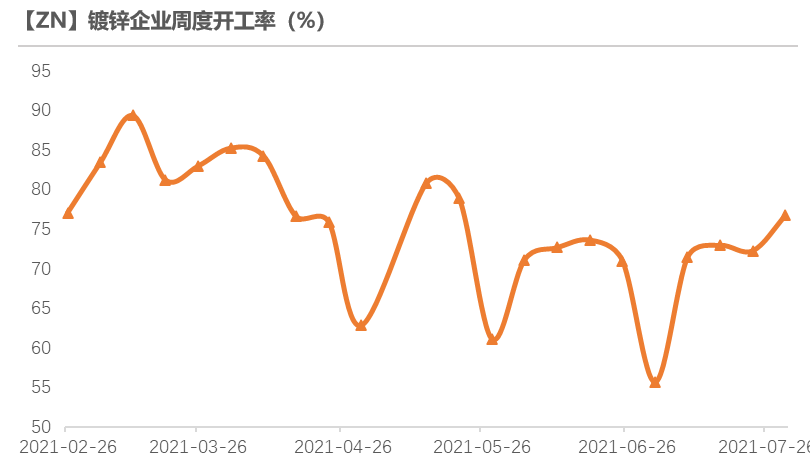

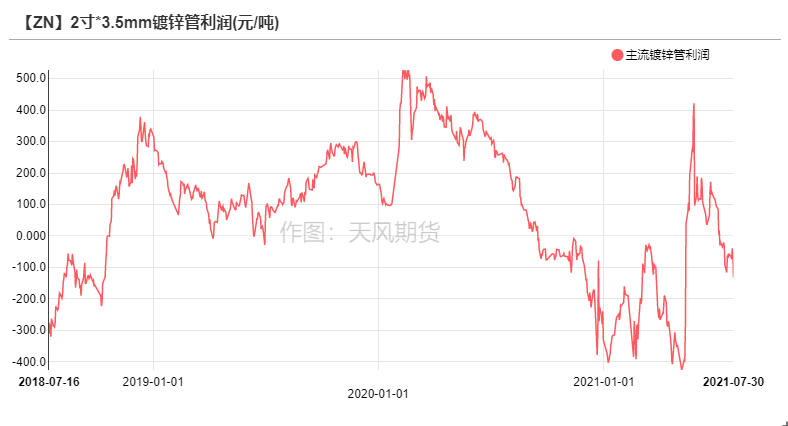

南方台风影响部分下游 镀锌开工环比回升

镀锌板块:周度开工环比回升

* 镀锌板方面,上周冷轧降库0.51万吨至116.34万吨,热卷库存增加5.38万吨至302.68万吨。上周热卷价格再度回涨,供应商积极生产,库存高企,冷轧板维持常量去库,镀锌板需求呈现企稳态势。

* 镀锌结构件方面,华东地区脚手架及镀锌管企业开工维持高位,华南地区部分镀锌管企业逐步恢复正常生产,华北地区大型镀锌管厂开工率维持高位。镀锌开工情况明显回升。

资料来源:天风风云,SMM

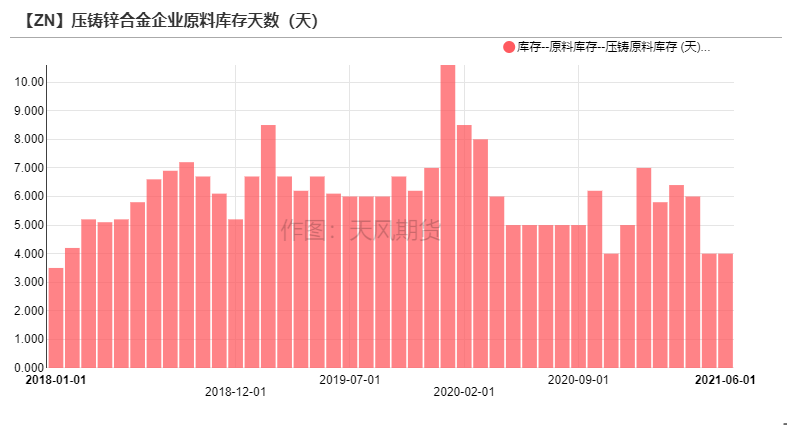

压铸锌合金:台风影响华东开工

* 上周华东地区受台风影响,部分压铸锌合金企业停产1-3天不等,原料采购及成品销售均有减少;华南地区电子类版块订单减少,其他版块几乎持稳,总体来看仍未恢复常量。合金企业终端需求受价格影响偏强,高价震荡之下订单走弱,叠加天气因素影响华东地区合金企业开工情况,上周锌合金周度开工率环比走弱。

资料来源:天风风云,SMM

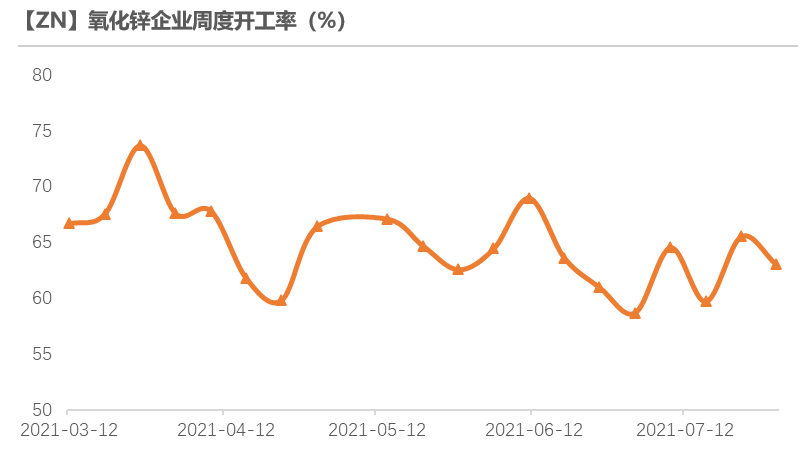

氧化锌:开工受天气及疫情影响

* 上周轮胎企业订单略有增加,山东地区及江苏地区的氧化锌企业接到8月的订单有所增加,但受台风影响,山东地区部分氧化锌企业略有停产。本周受江苏地区疫情影响,也有部分中小型氧化锌企业暂停生产。总体来看上周开工情况虽环比下降,但需求有所回暖。

资料来源:天风风云,SMM

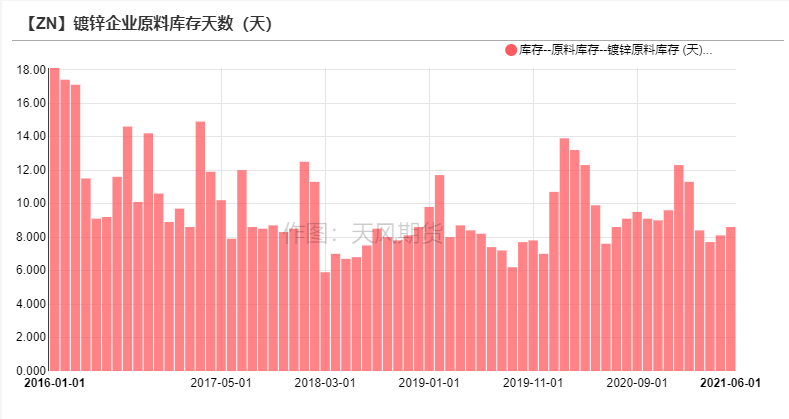

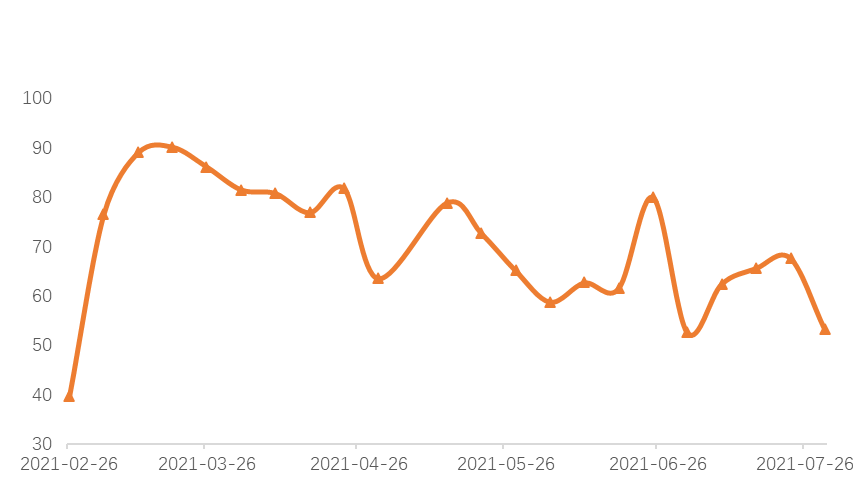

终端数据一览

资料来源:天风风云

海外去库缓慢 国内库存小增

海外去库缓慢 国内库存小增

* 上周LME锌库存下降0.22万吨至24.51万吨。

* 国内社会库存增加100吨至11.6万吨。

* 保税区库存下降0.17万吨至2.97万吨。

资料来源:天风风云

平衡&展望

*上周总结:限电扰动也许比市场想象中更严重。多地降负荷情况下,云南、广西、湖南均未能恢复正常满产,而情绪上的支撑也导致锌价偏强震荡。短期来看,第一轮抛储陆续到货,库存短期小幅累增,但基数偏低,依然对锌价有所支撑;第二轮抛储的货源将在8月下旬陆续到货,届时初级消费端或将走出淡季,库存的明显累增点或许延迟到来。但新一轮疫情爆发,或许将对下游开工产生影响。