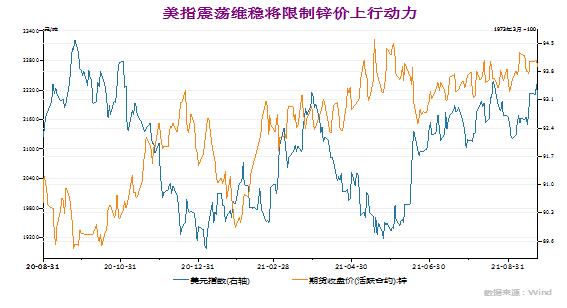

9月份以来,锌价震荡走高,沪锌主力2110合约一度触及近三年来高位,在基本金属当中表现中等。期间宏观氛围多空因素交织,首先美联储货币缩紧预期持续,美指重回涨势均使得基本金属承压。不过同时美国新增非农大幅不及预期部分缓和了货币缩紧担忧,然而8月全球制造业PMI连续三个月环比下降,尤其中国制造业PMI为连续5个月回调均使得基本金属承压。不过锌市基本面尚可,市场关注锌市“金九银十”消费预期,加之其两市库存仍处低位,使其表现较为坚挺。然而目前国内抛储持续,且在房地产调控持续,汽车产销增速放缓的压力下,锌市旺季表现或有限,将阻碍其上行动能。货币缩紧预期犹存,美指震荡维稳。美联储最新会议纪要虽维持基准利率和QE购买量不变,但表示经济已经朝着既定目标取得了进展,如果进展能如预期般继续维持,可能很快就将放缓资产购买的步伐。最新点阵图显示,9名(6月为7名委员)委员预测2022年至少加息1次;9名(6月为5名委员)委员预测2023年之前至少加息4次,相较于6月的点阵图,最新加息时点有所提前。此外鲍威尔发表讲话表示通胀已取得实质进展,是时候Taper了。如果经济取得进展是符合预期的,美联储可能会在下次会议采取行动。美联储减码QE的计划不改,美指易涨难跌将限制锌价上行动能。

数据来源:wind资讯、瑞达期货研究院

保供稳价,国内抛储持续。今年以来,基本金属价格普遍呈现大幅上行态势,且创下历年高位。下半年以来按照国务院常务会议关于做好大宗商品保供稳价工作部署,为缓解企业原材料成本压力,发挥储备市场调节作用,国家粮食和物资储备局已连续三次分批投放基本金属铜、铝、锌储备,共计42万吨,且表示未来将根据市场供需和价格走势,继续开展后续投放工作。在国储局多次强调保供稳价的决心下,将在一定程度抑制基本金属市场多头氛围。若后期延续抛储的话,将极大提高锌锭供应,锌市累库或是大概率事件。

数据来源:Mysteel、瑞达期货研究院

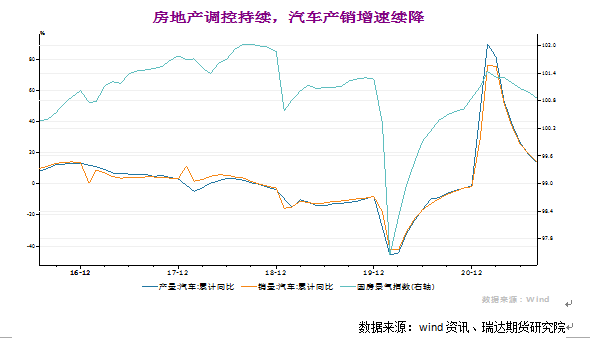

“金九银十”消费有限,季节特征不明显。传统的金九银十锌对中下游消费有一定的拉动作用,但近两年锌市季节性特征并不明显,且今年以来房地产调控持续,汽车生产仍受到芯片短缺的约束,同时海外疫情再起,家电出口趋缓。房地产方面,2021年8月我国国房景气指数报100.85,环比走弱0.14点,连跌6个月。房企投资方面,1-8月全国房地产开发投资98060亿元,同比增长10.9%,增速比1-7月回落1.8%,增速连续6个月出现放缓。1-8月房屋新开工面积135502万平方米,同比下滑3.2%。同时,1-8月全国商品房销售面积114193万平方米,同比增长15.19%,增速比1-7月下降6.31%。汽车产销方面,中汽协数据显示,2021年8月,汽车产销分别完成172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%,降幅比7月分别扩大3.2和5.9个百分点。与2019年同期相比,产销同比分别下降13.4%和8.2%,产销增速均由正转负,且降幅较大,中期协预判全年汽车市场或将弱于预期。

数据来源:wind资讯、瑞达期货研究院

综上,尽管近期多地限电,能耗双控再起使得锌价表现较为坚挺。但在美联储货币缩紧预期持续,美元指数易涨难跌的压力下,以及国内抛储持续加之下游消费旺季表现不如预期,因房地产调控持续及汽车产销增速延续下滑,加之海外疫情再起家电出口增速放缓等利空因素,后市沪锌大概率累库将限制锌市上行动力。技术面上,目前锌价上方持续受到23000关口一定阻力,中短线运行区间建议关注23300-22000元/吨,可尝试逢高沽空机会。