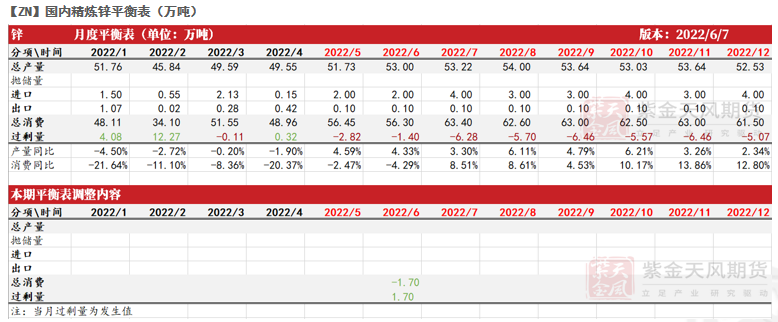

观点小结

核心观点:偏多 基本面上,海外低库存、国内供给刚性的支撑不改;策略上关注逢低做多。

冶炼利润:偏空 上周国内TC持平于3400元/金属吨;进口TC持平于220美元/干吨。冶炼利润达到1590元/吨左右。

现货升贴水:中性 上海对07合约贴水5-升水65元/吨;广东对07合约贴水70-升水5元/吨;天津对07合约贴水5-升水15元/吨。

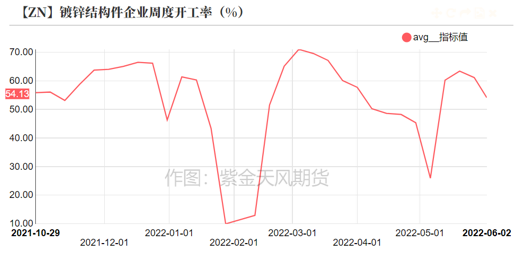

镀锌开工率:中性 镀锌板企业周度开工率持稳于85.37%;镀锌结构件企业周度开工率54.13%,环比下降。

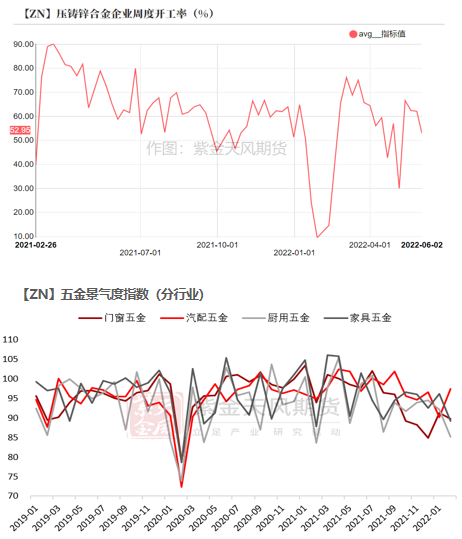

合金开工率:偏空压铸锌合金企业周度开工率52.95%,环比下降。

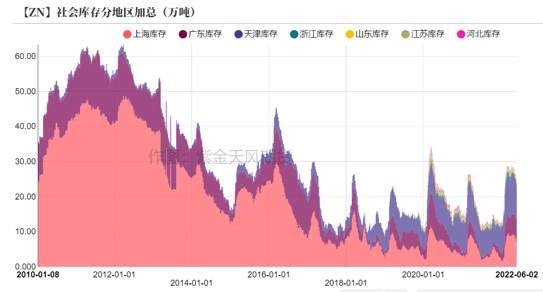

国内库存:偏多 上周国内社会库存减少1.24万吨至23.86万吨;保税区库存持平于1.38万吨。

LME升贴水:偏多 LME锌0-3升水降至20.0美元/吨;远月3-15升水抬升至289.5美元/吨。

进口利润:偏多 锌精矿进口利润为-1275元/吨;锌锭进口利润约为-4743元/吨。

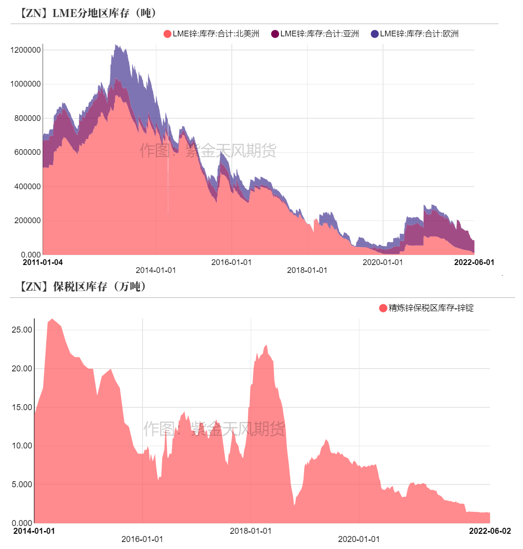

LME库存:偏多 上周LME锌库存减少0.23万吨至8.36万吨。

平衡&展望

*上周总结:国内矿山扰动减弱,部分矿企逐步复产,但总体上仍不能有效缓解当下原料偏紧的情况;近两周锌锭出口持续盈利,国内持货商出口意愿较强,且当前出口较为顺畅,料短期内我国仍将有锌锭陆续出口,或将给LME库存带来一定增量,但目前尚不足以扭转海外库存较低的局面,海外低库存的支撑不改。国内疫情进入“扫尾”阶段,华东逐步复工复产,下游提货意愿环比改善,叠加出口需求,国内库存有望持续去化,下游消费复苏或将不再那么遥远,预计锌价震荡偏强运行;然而疫情期间消失的消费大概率难以全部在下半年得以弥补,预计下半年锌价重回4月份高点的概率较小。

现货成交转弱 矿冶利润回升

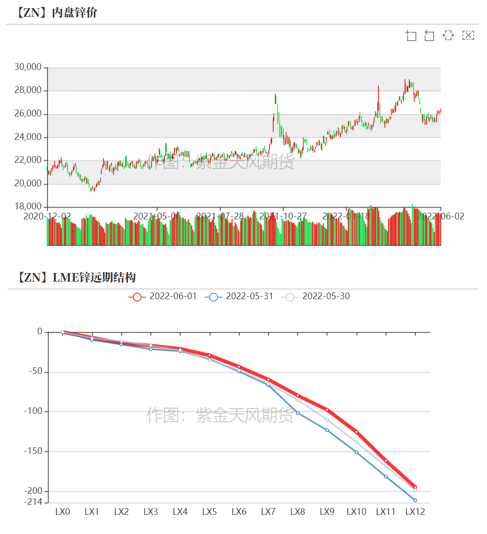

内外锌价继续回升

* 上周,沪锌主力合约开于25940元/吨,周内高点26485元/吨,低点25915元/吨,收于26370元/吨,周涨幅2.57%。上周伦锌开于3858美元/吨,收于3872.5美元/吨,周涨幅0.75%。

* 结构上看,LME锌0-3升水降至20.0美元/吨;远月3-15升水抬升至289.5美元/吨。外强内弱格局略有修复。

数据来源:紫金天风期货风云

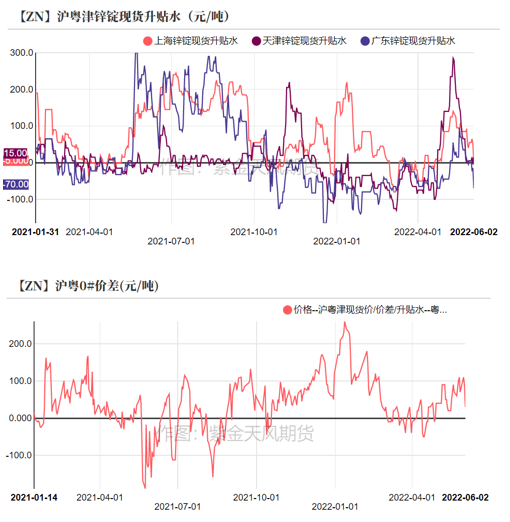

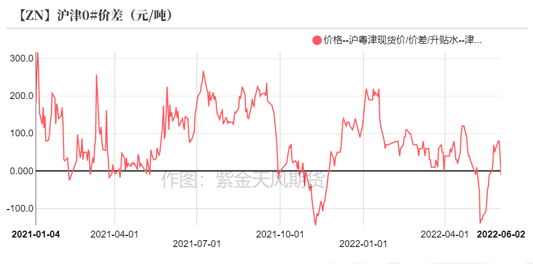

广东贴水扩大 天津成交较好

* 上周锌价上行,各地升水幅度均有明显下降。上海地区仍处于复工复产的过程之中,整体现货成交暂无明显好转;广东地区下游订单不足,采购意愿较弱,现货成交转差,贴水扩大的幅度较为明显;天津地区现货成交相对较好,主要是由于当地下游刚需采购、节前备库,叠加出口预期再度加强导致,沪津价差由正转负。

数据来源:紫金天风期货风云

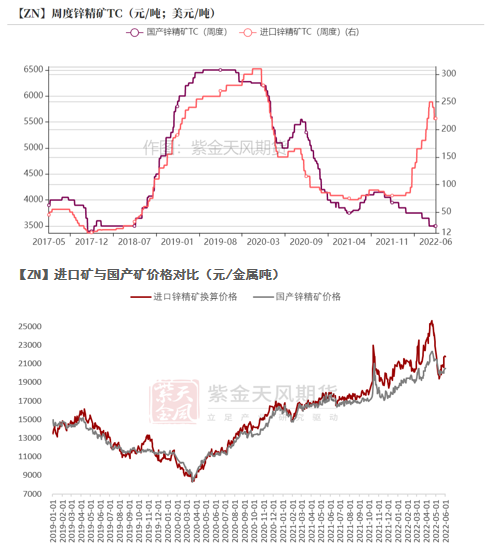

TC暂未变化 进口矿亏损扩大

* 上周国内TC持平于3400元/金属吨;进口TC持平于220美元/干吨。

* 近期内蒙古某矿山逐步复产,然而全年锌矿产量同比增长大概率仍然为负,随着云南、广西地区部分冶炼厂检修完毕、逐步复产,国产TC或仍有一定下行空间;进口矿亏损扩大至1275元/吨附近,尽管部分炼厂使用进口矿仍然能够盈利,但海外矿端也有所收紧,进口矿数量同比增长的概率较小,进口TC仍有下降可能。

数据来源:紫金天风风云;紫金天风期货研究所

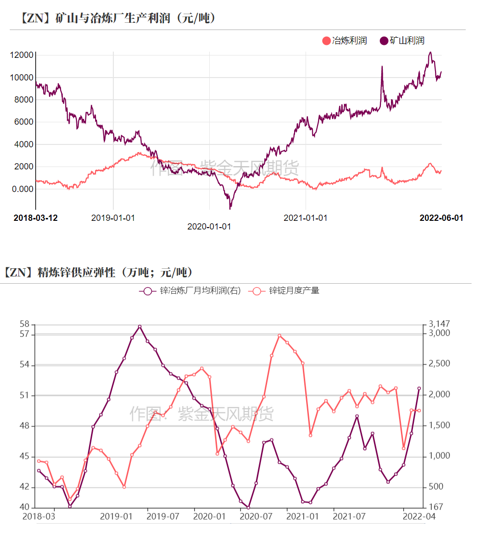

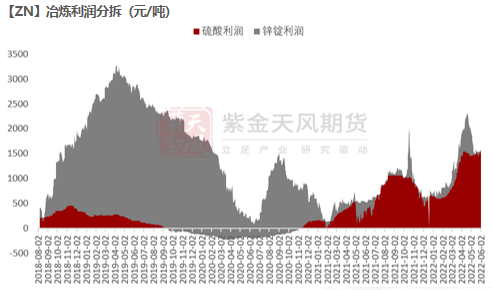

矿冶利润均略有回升

* 上周矿冶利润均略有回升。矿山利润达到10640元/吨左右,冶炼利润达到1590元/吨左右。

* 矿冶利润回升主要得益于上周锌价的回升。具体来看,由硫酸贡献的冶炼利润和上周基本持平,由锌锭贡献的利润由负转正,但仍较为微薄。从生产利润角度看,无论是国产矿还是进口矿都能给冶炼厂带来不错的利润,锌锭产量仍然主要取决于可获得原料的数量。

数据来源:紫金天风风云;紫金天风期货研究所

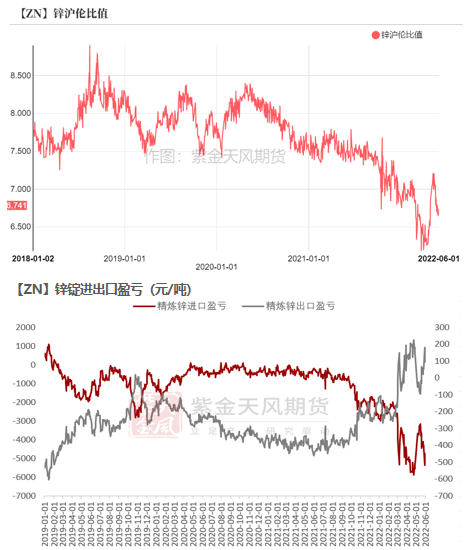

比值维持低位 出口预期转强

锌锭出口预期加强

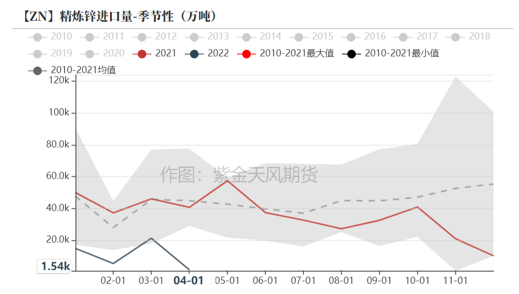

* 上周沪伦比值在6.7附近徘徊,精炼锌进口亏损达到4743元/吨左右,难有可观收窄,而我国今年精炼锌进口又以散单为主,预计短期内精炼锌流入将维持低位。

* 近两周精炼锌出口窗口维持开启。我国社会库存仍处季节性高位,国内持货商出口意愿较强,外加前期锁定的出口订单陆续兑现,预计近期我国锌锭出口仍然可观,或加快国内库存去化步伐。

数据来源:紫金天风风云;紫金天风期货研究所

下游初端开工率有所下滑

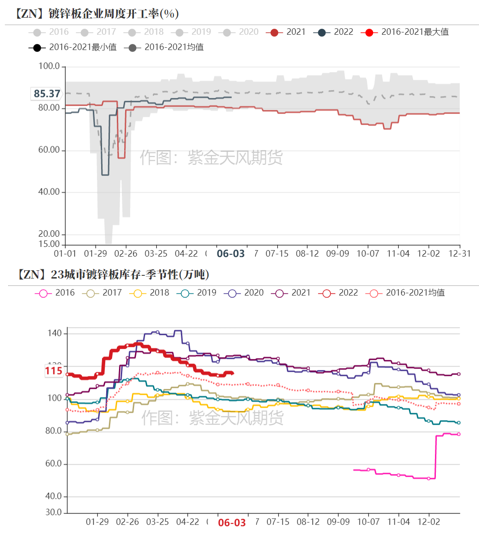

镀锌:镀锌板开工持稳 结构件开工下滑

* 上周镀锌板企业开工率持平于85.37%。冷轧社会库存减少2.3万吨至133.3万吨,热卷社会库存增加4.3万吨至253.9万吨,23城市镀锌板库存减少1万吨至115万吨。钢材需求略微改善,但下游施工项目仍有部分停工,暂未完全恢复。

* 上周镀锌结构件企业开工率环比下降至54.13%。结构件企业订单较弱(脚手架企业利润较差,铁塔、光伏订单亦无明显增量),企业生产积极性不高,外加端午放假,整体开工率下降。

数据来源:紫金天风风云;SMM;Mysteel

锌合金:订单低迷 开工下滑

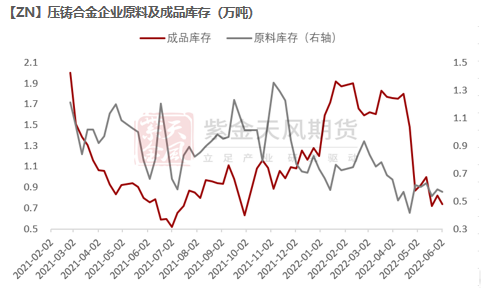

* 上周压铸锌合金企业整体开工率环比下降至52.95%;成品库存减少至0.74万吨;原料库存略降至0.57万吨。

* 部分出口订单缩水、国内地产相关订单低迷,压铸锌合金大多在端午放假,整体开工率下滑,消耗成品库存;上周锌价回升,合金企业以消耗原料库存为主。

数据来源:紫金天风风云;SMM;Wind;紫金天风期货研究所

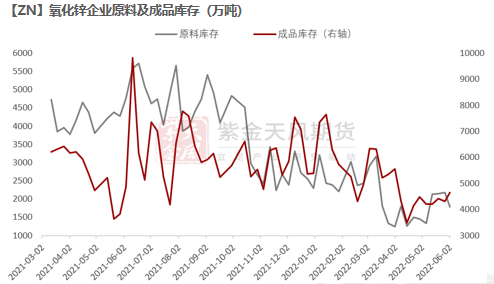

氧化锌:开工下滑 成品累库

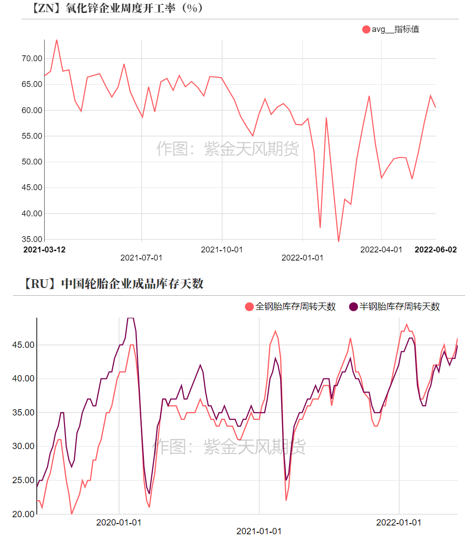

* 上周氧化锌企业开工率下滑至60.5%左右;原料库存下降至0.18万吨;成品库存略增至0.47万吨。

* 上周原料价格相对较高,氧化锌企业以消耗原料库存为主;终端企业库存天数较高、采购意愿较弱,部分氧化锌企业订单走弱、成品累库,外加端午放假,氧化锌企业整体开工率略有下滑。

数据来源:紫金天风风云;SMM;紫金天风期货研究所

海外去库速度放缓 国内库存减少明显

* 上周LME锌库存减少0.23万吨至8.36万吨。

* 上周国内社会库存减少1.24万吨至23.86万吨。

* 上周保税区库存持平于1.38万吨。

数据来源:紫金天风期货风云