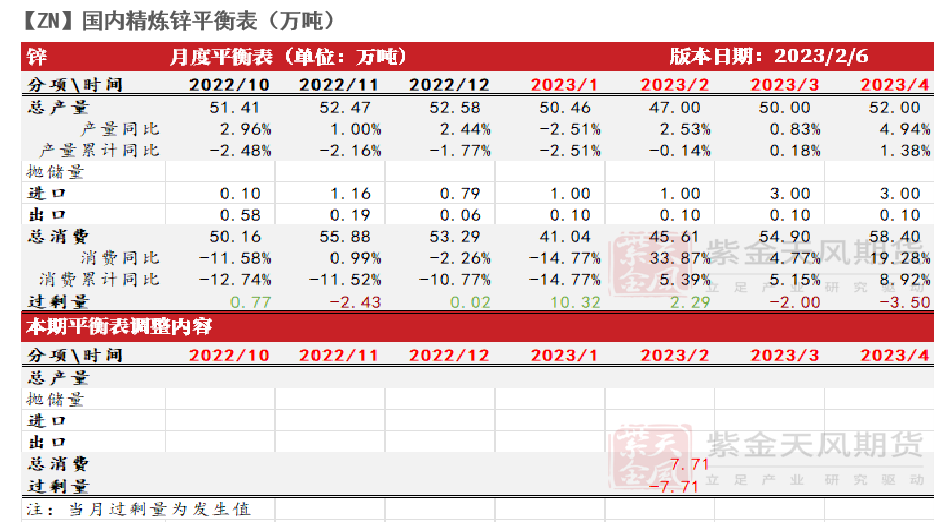

平衡&观点

上周美联储议息态度有所缓和,但上周五公布的美国1月就业数据大超预料,市场随即修正紧缩渐近尾声、年内开始降息的预期,内外锌价回调,外盘跌幅更深。

下游初端首周复工情况差强人意:首周整体复工幅度略高于去年同期,其中镀锌企业对后续订单预期较为乐观,合金企业复工进度略慢于计划,氧化锌企业复工进度符合预期。终端来看,基建项目主要受人员影响,元宵节工人返岗后大概率逐步复工;地产项目则受资金影响更大。

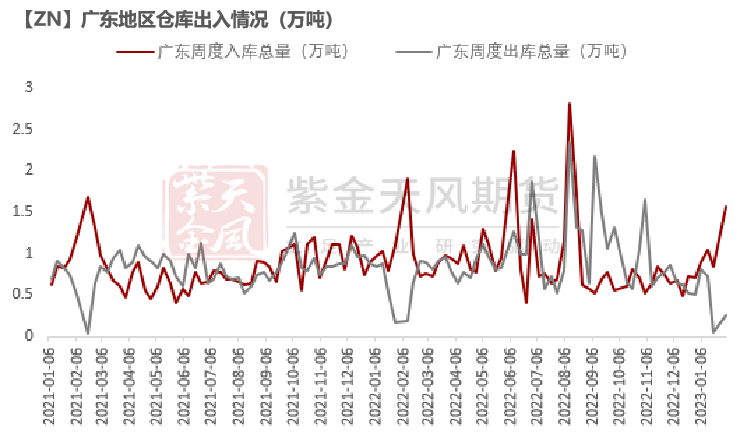

供应方面暂无较大变化,上周上海及广东到货量如期增加;节后首周累库量低于近五年均值;供应和需求均如期恢复。

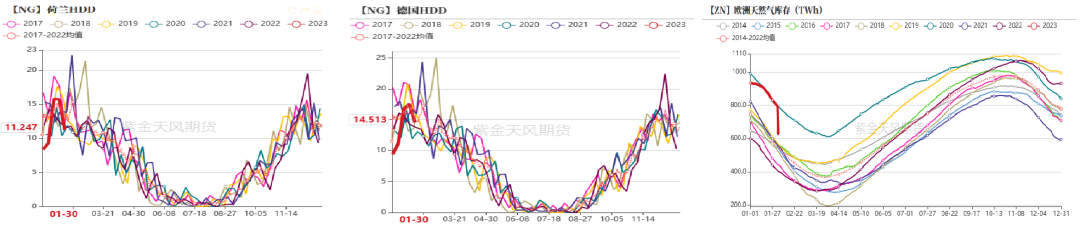

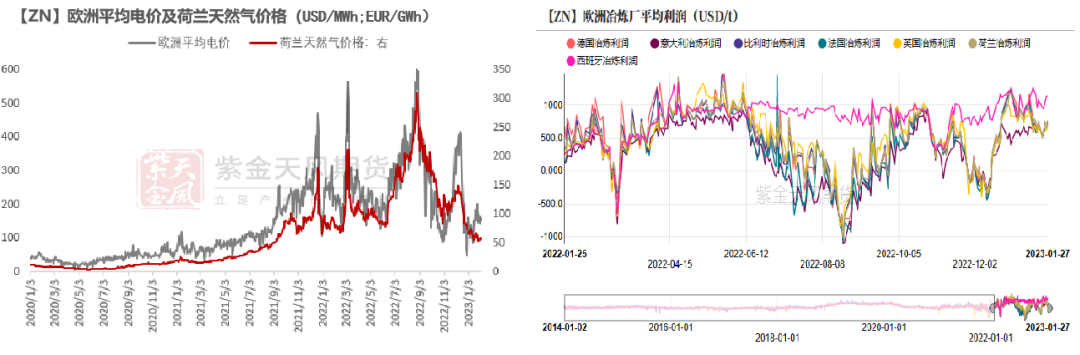

欧洲方面:上周周内欧洲电价环比出现回升,欧洲冶炼平均利润环比略有下行,然而其主力冶炼厂大多仍然保持盈利。

总的来看,下游初端首周复工大体令人满意,节后首周累库符合季节性特征,内需预期仍然较强;但外需预期再度承压,且锌元素中长期过剩压力不减;锌价仍然处于上有压力、下有支撑的格局之中,短期内或震荡偏弱运行。

观点小结

核心观点:震荡偏弱 总的来看,下游初端首周复工大体令人满意,节后首周累库符合季节性特征,内需预期仍然较强;但外需预期再度承压,且锌元素中长期过剩压力不减;锌价仍然处于上有压力、下有支撑的格局之中,短期内或震荡偏弱运行。

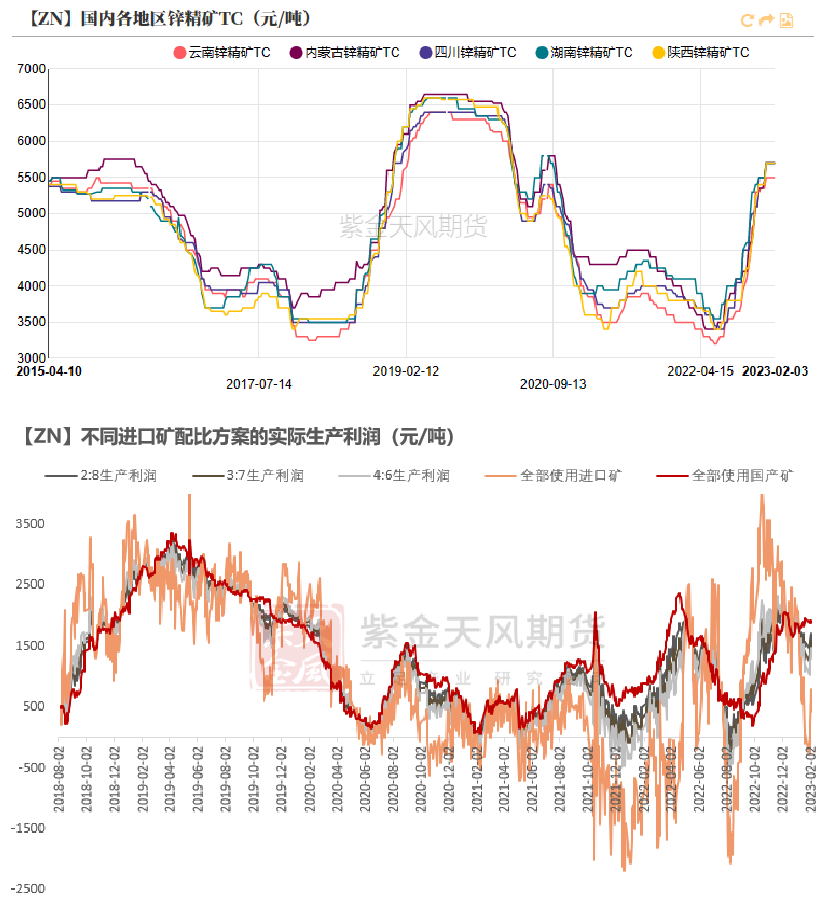

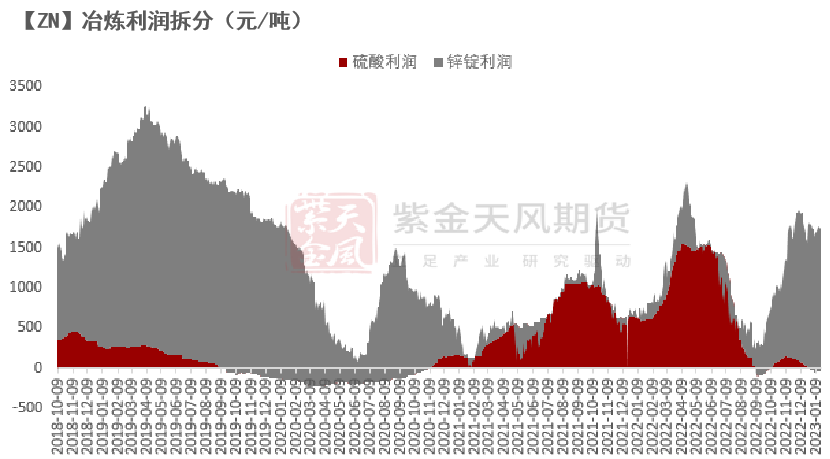

冶炼利润:偏空 周度国产TC环比持平于5650元/金属吨;周度进口TC环比持平于260美元/干吨。平均冶炼利润达约1706元/吨。

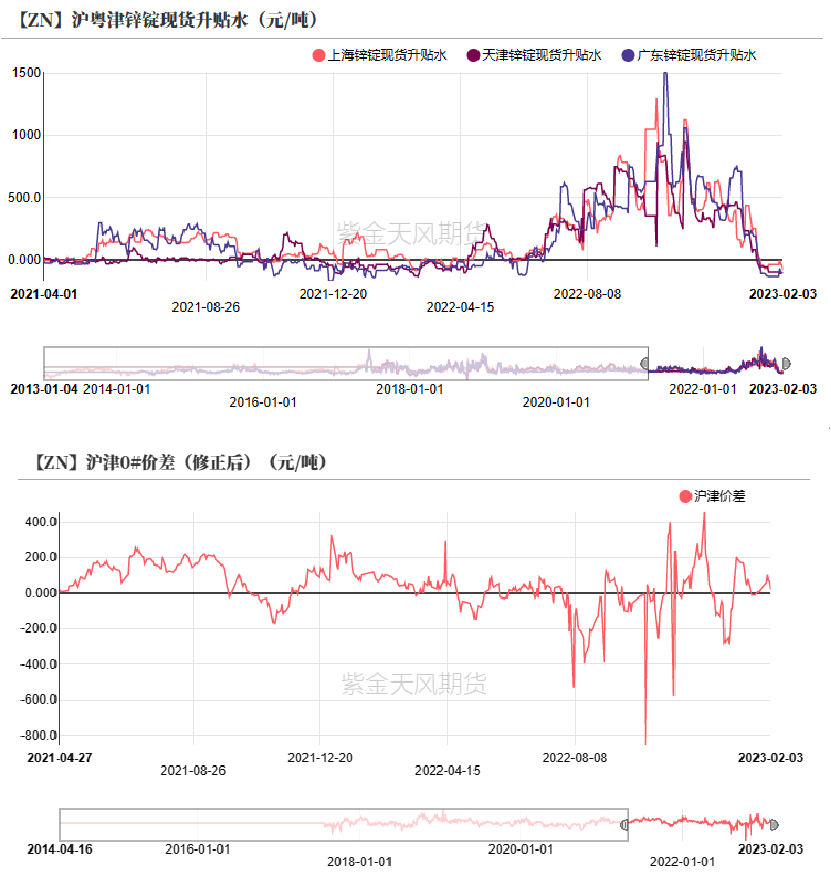

现货升贴水:偏空 上海对02合约贴水80元/吨至平水;广东对03合约贴水65-130元/吨;天津对02合约贴水95-105元/吨。

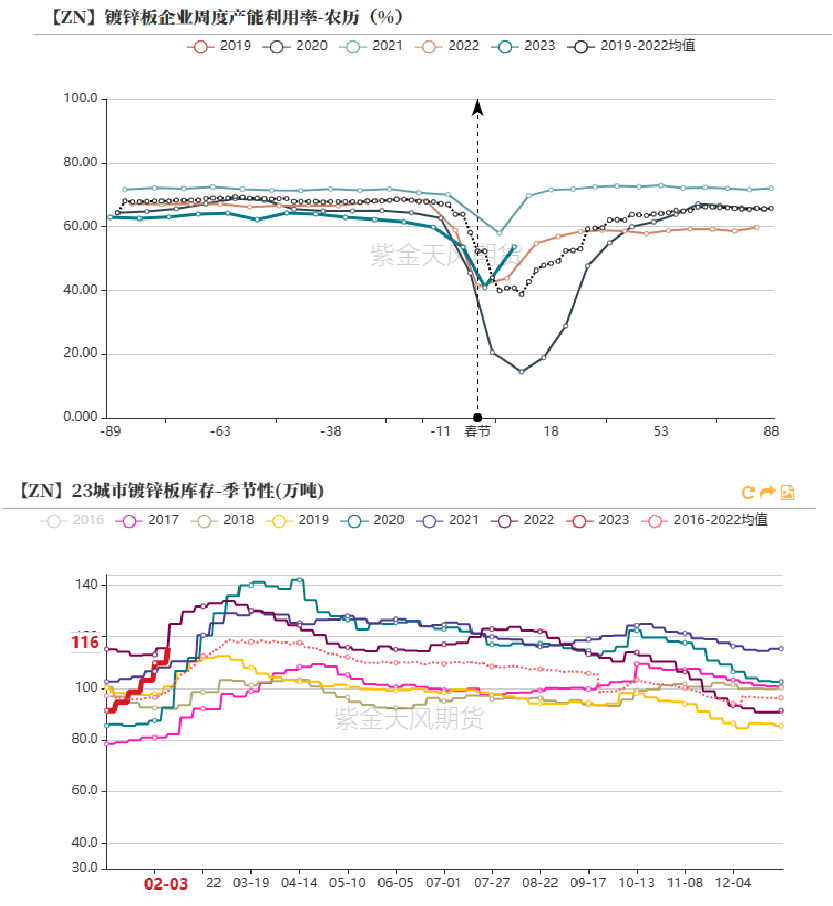

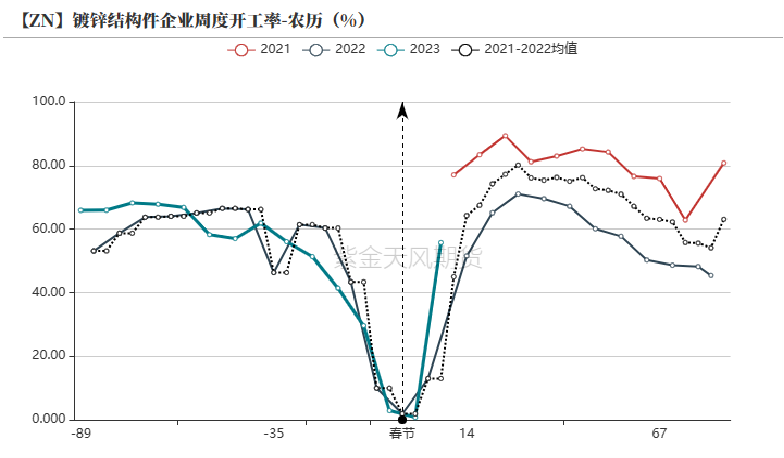

镀锌开工率:偏多 镀锌板企业周度产能利用率环比上升12.65%至53.55%;镀锌结构件企业周度开工率环比上升54.94%至55.73%。

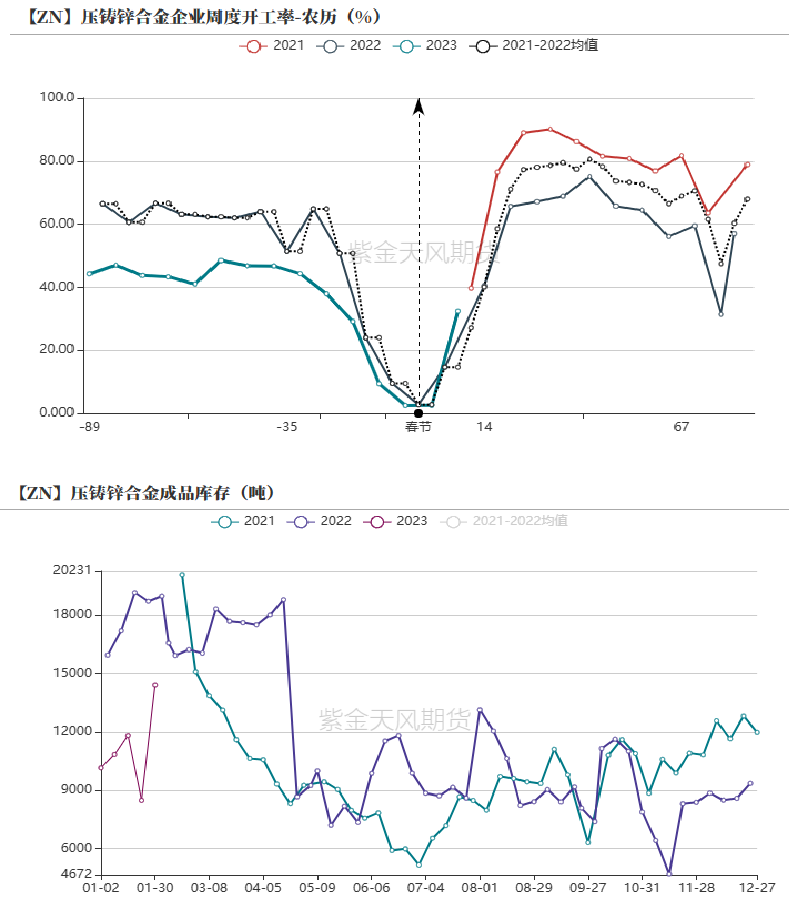

合金开工率:偏多 压铸锌合金企业周度开工率环比上升22.06%至32.41%。

国内库存:偏空 周度国内七地社会库存环比增加2.29万吨至18.08万吨;周度保税区库存环比持平于0.20万吨。

LME升贴水:偏多 LME锌0-3升水抬升至28.00美元/吨;远月3-15升水抬升至119.50美元/吨。

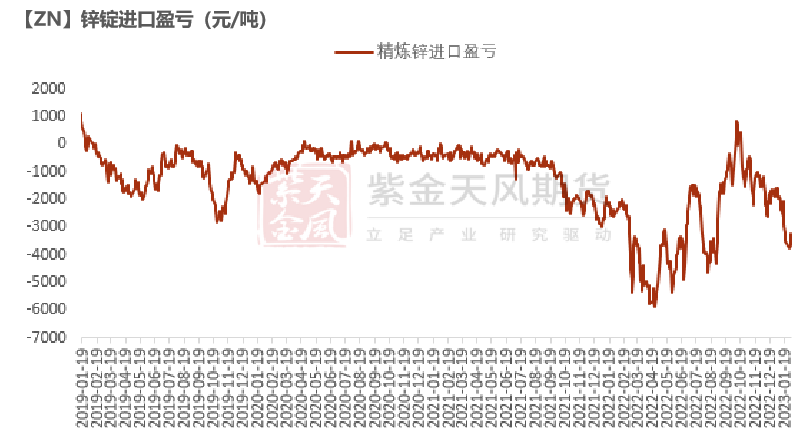

进口利润:偏多 进口矿相对国产矿的生产利润差距环比缩窄至约1453元/吨,进口锌锭亏损环比收窄至约3252元/吨。

LME库存:偏多 周度LME锌库存环比减少0.13万吨至1.64万吨。

欧洲冶炼情况跟踪

欧洲主力冶炼厂保持盈利

* 上周欧洲各国取暖指数环比回落。目前欧盟天然气库存快速下降至接近历史同期水平,上周欧洲平均电价在160USD/MWh附近运行。

* 上周欧洲冶炼平均利润环比略有下行,大多国家主力冶炼厂保持盈利。

数据来源:紫金天风风云;紫金天风期货研究所

现货贴水维持 周度TC不变

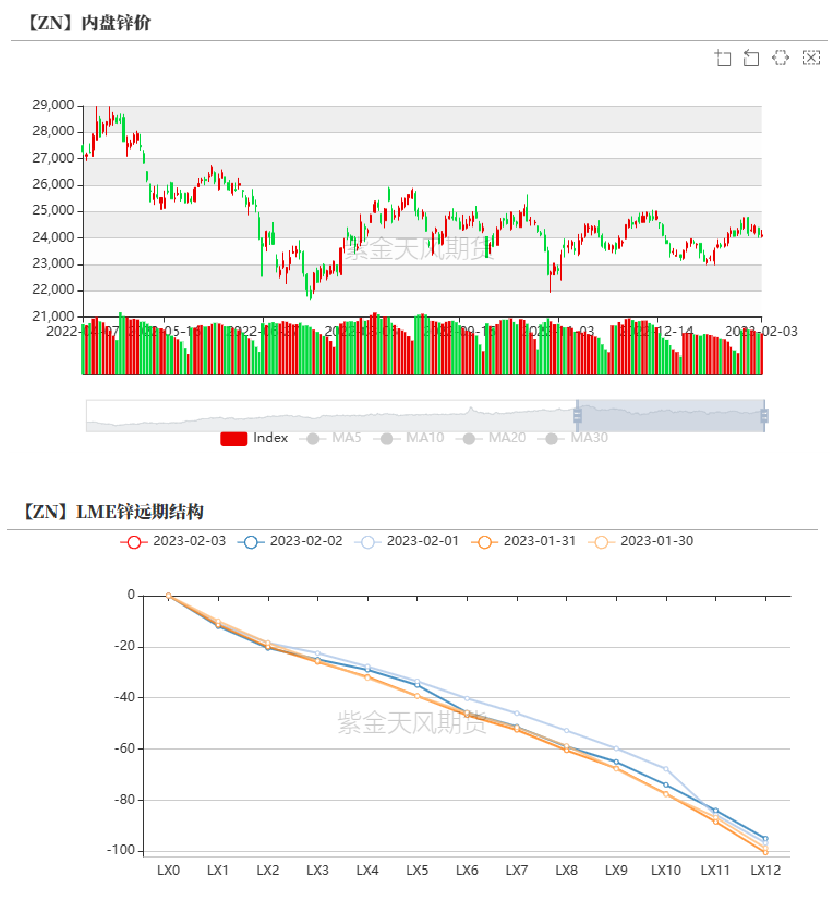

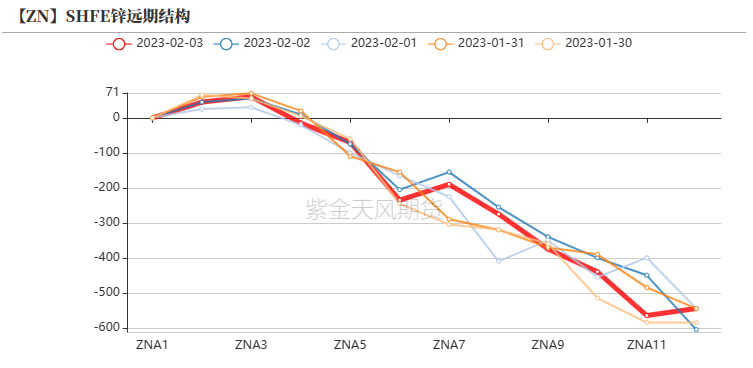

外盘跌幅更深 伦锌back维持

* 上周沪锌主力合约开于24770元/吨,周内高点24800元/吨,低点24000元/吨,收于24105元/吨,周跌幅2.01%。上周伦锌开于3460美元/吨,收于3215元/吨,周跌幅5.82%。

* 结构上看,LME锌0-3升水抬升至28.00美元/吨;远月3-15升水抬升至119.50美元/吨。

数据来源:紫金天风风云

现货维持贴水 整体成交一般

* 上周各地现货维持贴水,其中广东现货贴水略有收窄、天津现货贴水有所扩大。

* 上周上海、广东地区到货量增多,上半周上海地区下游按需采购,广东地区下游采购则更为谨慎,沪粤地区累库相对较多;天津地区下游观望情绪更浓,津市贴水有所扩大,但其到货量相对不多,天津地区库存累加幅度小于沪粤地区。

数据来源:SMM;紫金天风风云;紫金天风期货研究所

加工费保持不变 进口矿劣势收窄

* 周度国产TC环比持平于5650元/金属吨;周度进口TC环比持平于260美元/干吨。各省市加工费维持不变。

* 上周外盘跌幅更深,沪伦比值有所修复,进口矿与国产矿的利润差距收窄至1453元/吨左右。1月一般是我国进口矿流入较多的时间,且从平衡角度来讲,我国今年进口补充大概率仍然以矿为主,加之欧洲炼厂暂无新增复产消息,预计1月进口矿数量仍将较为充足。

数据来源:紫金天风风云;紫金天风期货研究所

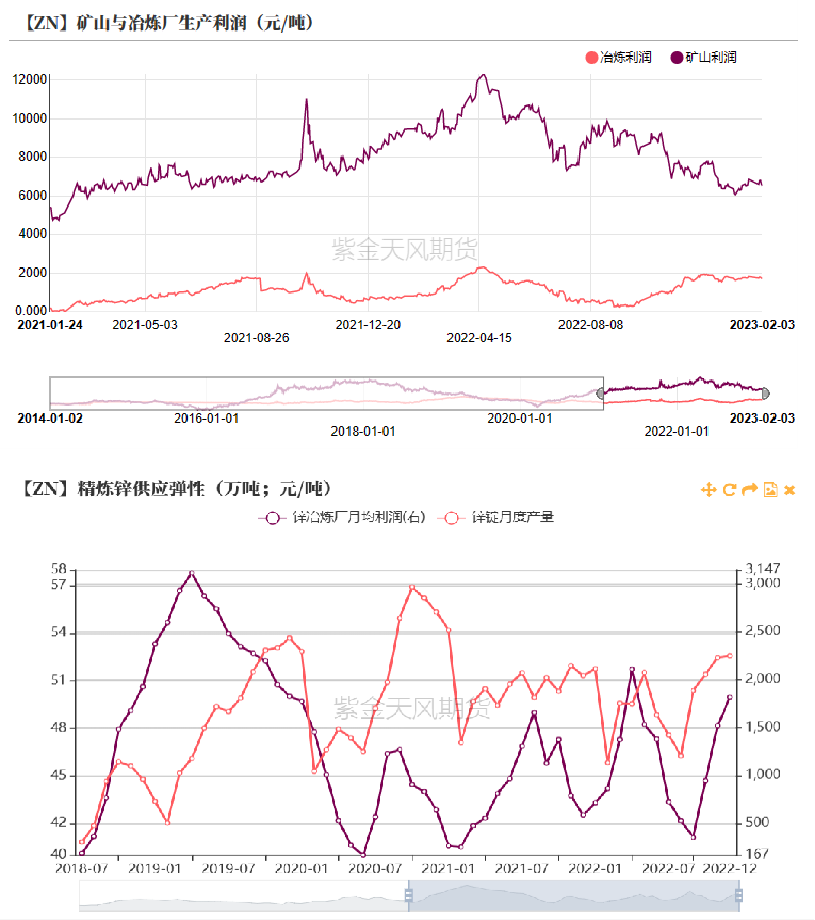

矿冶利润良好

* 上周,加工费不变而锌价下行,矿山平均利润环比略降至6526元/吨左右,利润水平尚可。

* 冶炼平均利润环比略降至1706元/吨左右,利润水平相较历史同期仍然较好。精炼锌供应端暂无超预期的意外发生,目前计划新增投产推进正常,关注后续具体的2月冶炼排产计划。

数据来源:紫金天风风云;紫金天风期货研究所

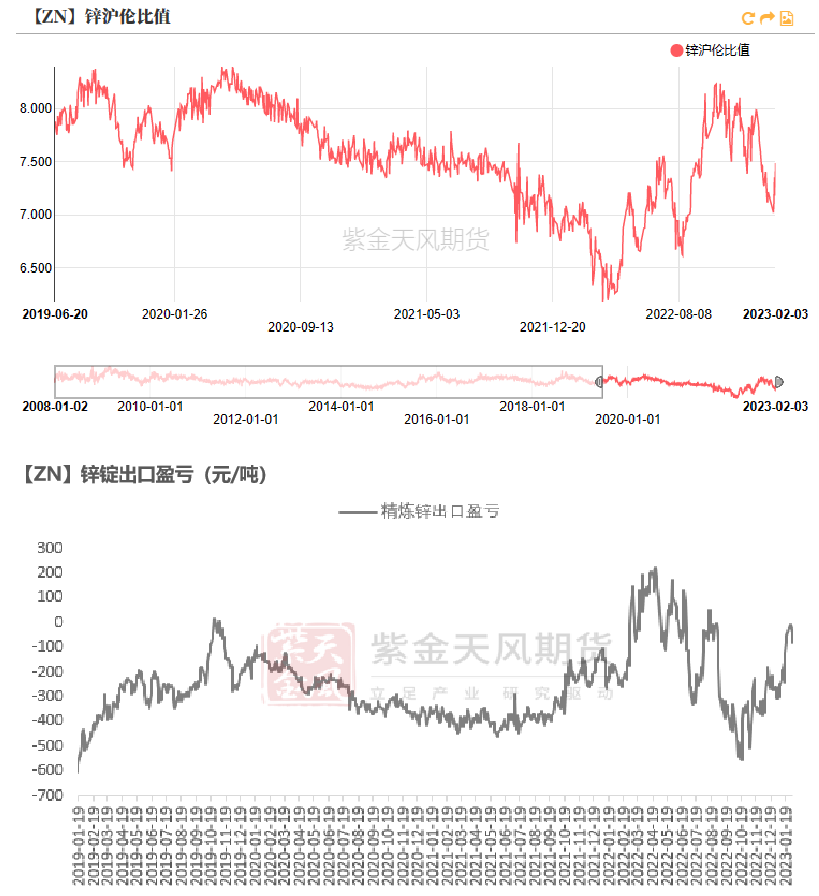

比值上升 锌锭进口亏损收窄

进口亏损收窄 出口亏损扩大

* 上周外盘跌幅更深,沪伦比值上行至7.49附近,我国精炼锌进口亏损略有收窄至3252元/吨,预计近期锌锭进口量仍将较少。

* 上周,我国精炼锌出口亏损环比略有扩大至约79元/吨,部分杂质较多的锌锭出口可能已经实现盈利,但总体上近期锌锭出口绝对量或仍将较少。

数据来源:紫金天风风云;紫金天风期货研究所

初端首周复工合意 镀锌订单预期乐观

镀锌:首周复工幅度略高于去年

* 镀锌板企业周度产能利用率环比上升12.65%至53.55%。上周,热卷总库存增加约36.8万吨至403.8万吨,冷轧总库存增加约2.6万吨至185.2万吨,23城镀锌板库存增加6万吨至116万吨。上周钢材表需明显回升,政策刺激下的需求预期仍然较强。

* 镀锌结构件企业周度开工率环比上升54.94%至55.73%。大多企业对于节后的订单情况有着相对乐观的预期。

数据来源:紫金天风风云;SMM;Mysteel

锌合金:首周复工较计划偏慢

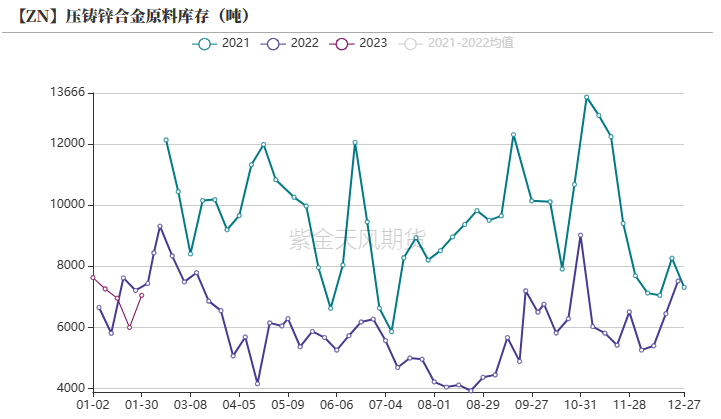

* 压铸锌合金企业周度开工率环比上升22.06%至32.41%;成品库存略增至1.44万吨左右;原料库存略增至约0.71万吨。

* 锌合金企业的复工积极性要弱于镀锌企业。相较节前计划,锌合金整体复工节奏略偏慢。

数据来源:紫金天风风云;SMM;Wind;紫金天风期货研究所

氧化锌:首周复工幅度与去年类似

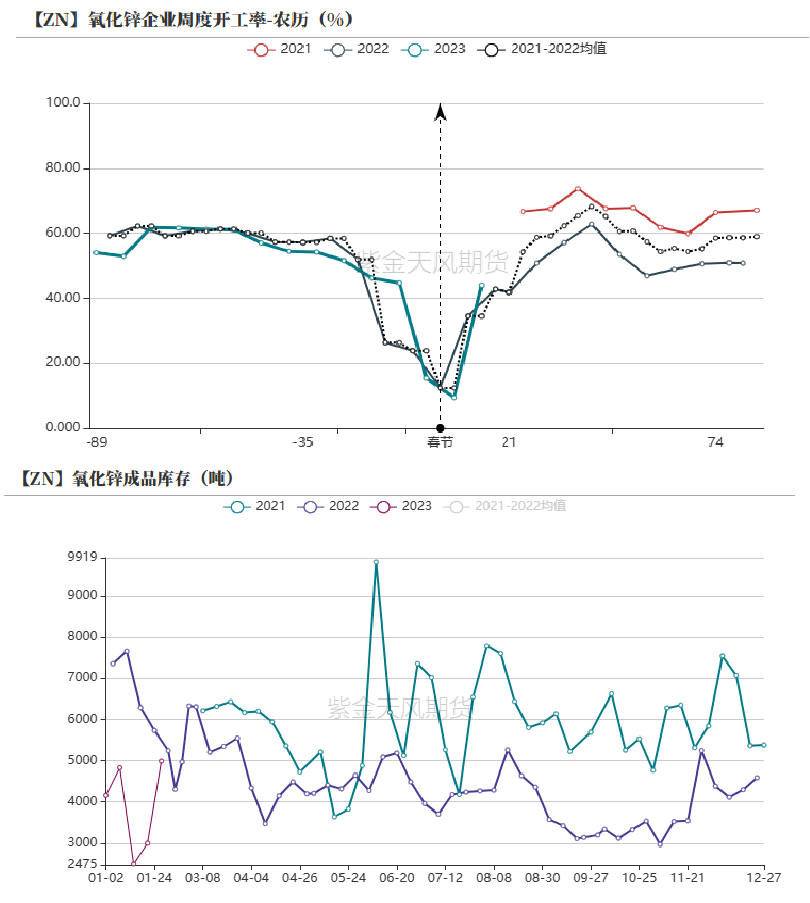

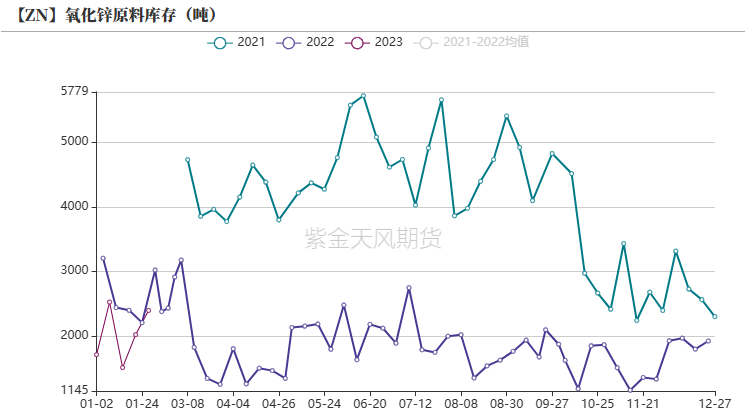

* 氧化锌企业周度开工率环比上升34.6%至约44%;原料库存略增至约0.24万吨;成品库存增至0.50万吨左右。

* 氧化锌节后首周复工幅度与去年类似。氧化锌企业为后续订单做准备,上周总体成品库存明显回升。

数据来源:紫金天风风云;SMM;紫金天风期货研究所

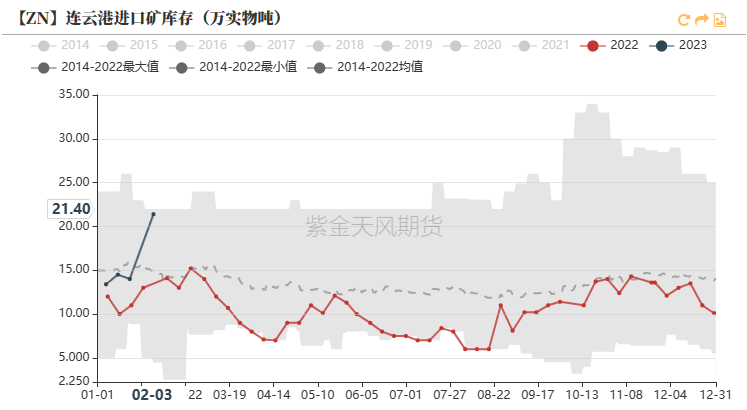

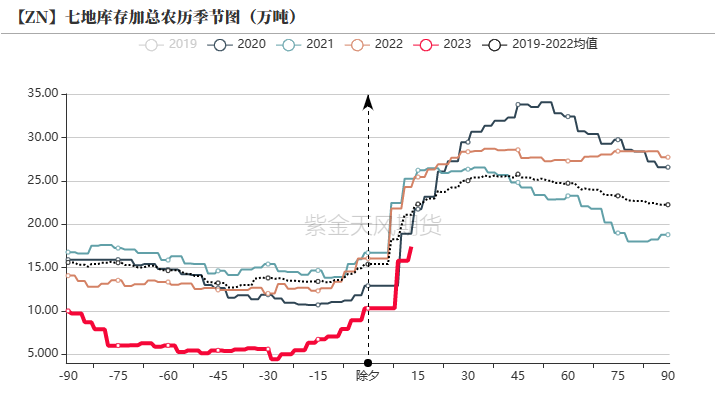

节后首周累库低于近五年均值

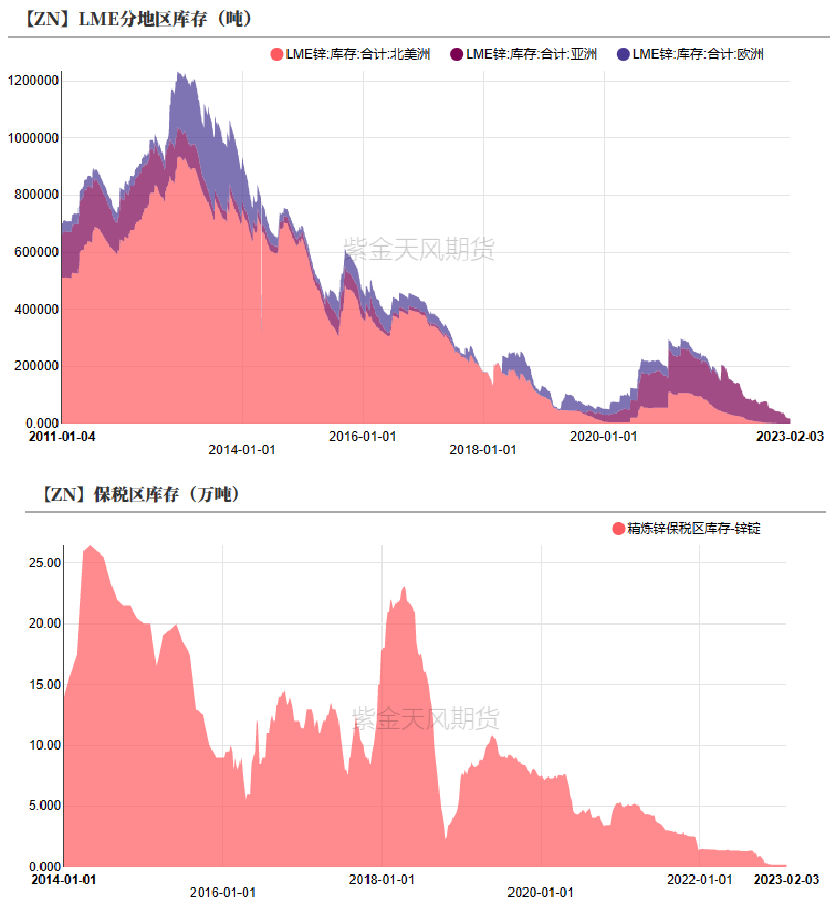

* 周度LME锌库存环比减少0.13万吨至1.64万吨。

* 周度国内七地社会库存环比增加2.29万吨至18.08万吨。

* 周度保税区库存环比持平于0.20万吨。

数据来源:紫金天风风云;SMM;Mysteel

联系人:李伊瑶

从业资格证号:F03095419

联系方式:liyiyao@zjtfqh.com