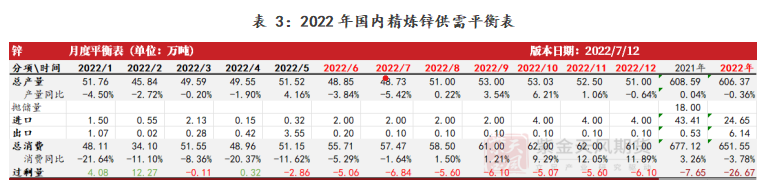

近期沪锌现货升贴水及月差的走高成为市场关注的焦点之一。我们通过回顾近十年内发生的两次沪锌月差及基差飙升时的基本面情况,讨论了当前沪锌月差及基差进一步走阔的可能性。

1.历史相似情形下的基本面回顾

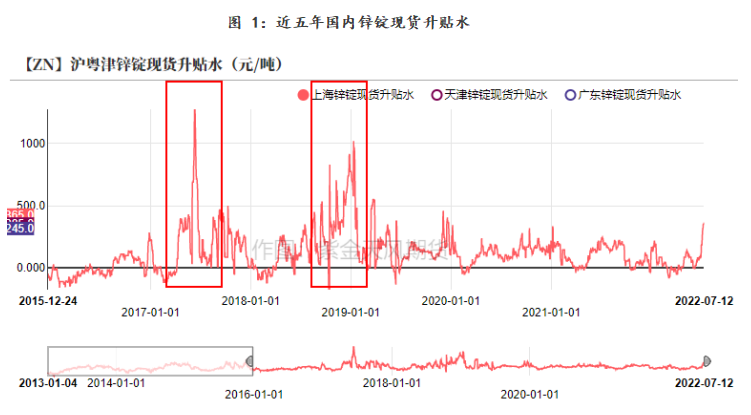

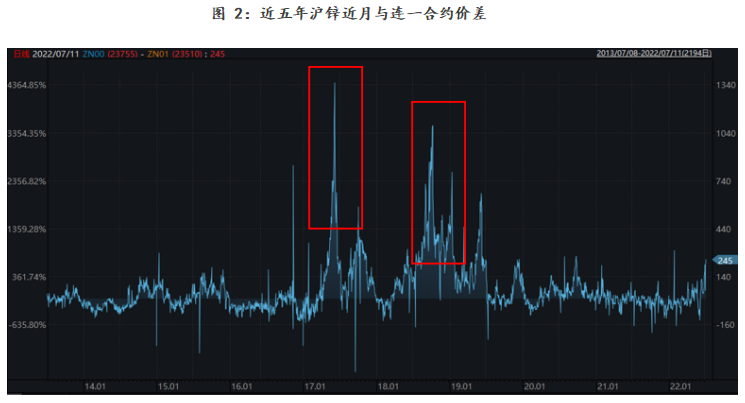

通过回顾历史行情走势,我们注意到近十年沪锌基差及月差存在两次显著拉高的情形:1. 2017年6月;2. 2018年10月-2019年1月。

数据来源:紫金天风风云

数据来源:wind

2017年仍然处于海外大型矿企减产、锌价上涨的牛市周期之中。国内加工费的下跌也随之持续了两年多,自2016年年初时的5350元/吨左右一路降至2018年8月份时的3750元/金属吨左右。2017年我国精炼锌产量大致与去年同期持平、小于2015年精炼锌产量;当年表观消费同比增长2.75%,全年锌锭供应略显短缺。其中二季度及前后的供应缺口较为明显,特别是4月份,单月去库量逼近8万吨;一、四季度的锌锭供应则趋向过剩。当年6月份时沪锌基差、月差显著拉高。

数据来源:紫金天风期货研究所

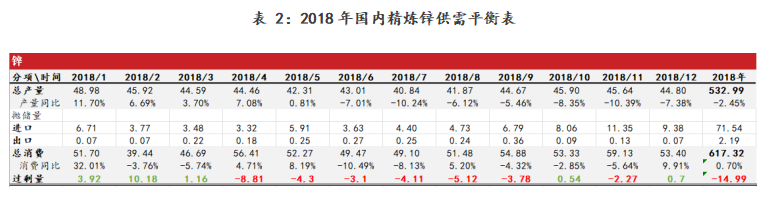

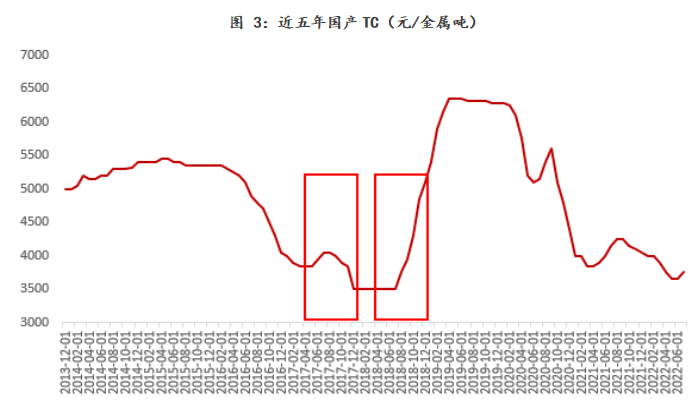

随着嘉能可等海外矿企的逐步复产,2018年全球锌矿步入新一轮的增产周期,锌价自周期高点开始回落。我国当年进口矿数量同比增长约42.53%至132.75万吨左右,原料供应逐渐趋于宽松,加工费随之开始上涨。但2018年我国锌锭产量同比减少2.45%,表观消费略增0.7%,全年锌锭供应缺口显著,达约15万吨。其中后三个季度的供应缺口较为明显,4月份的去库高达9万吨左右,而一季度的锌锭供应则更偏宽松。当年10月份左右开始看到基差及月差的显著抬升。

数据来源:紫金天风期货研究所

2.两次月差飙升时的共同点

我们将关注点放在两次基差及月差飙升前夕,可以发现彼时的基本面有这样一些共同点:

1.锌锭供应收缩显著:

尽管原因各异,但两次月差飙升前的锌锭供应同比降幅均较大。

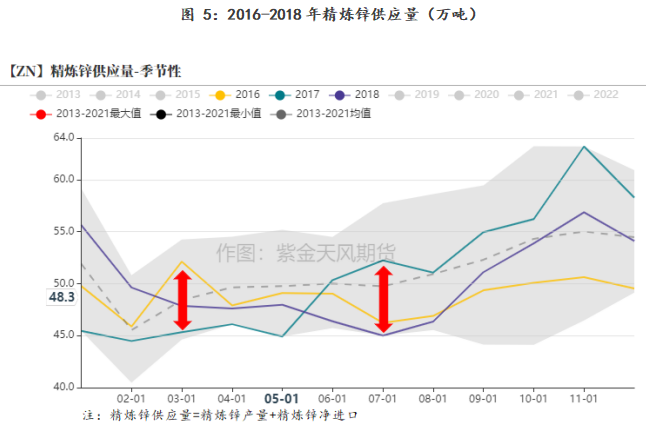

具体来看,2017年月差飙升前的1-5月累计精炼锌供应量约226.27万吨,同比减少18.48万吨/7.55%,这主要是因为当年矿石原料异常紧张,一季度的锌矿供应缺口达到约18万吨,当年加工费位于历史低位且整体呈下降趋势。

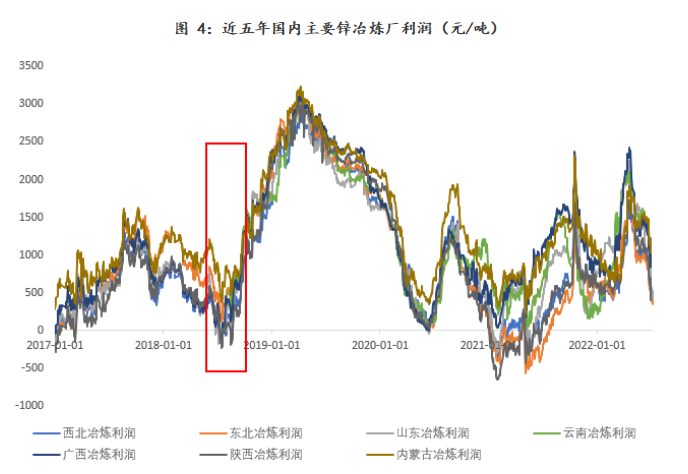

2018年月差飙升前的一个季度,即18Q3的锌锭供应量约为142.45万吨,同比减少15.79万吨/9.98%。当年原料供应相较前几年趋于宽松,TC自近十年低点逐渐回升,但锌价下跌,导致当期冶炼利润明显下降,西北、华东部分冶炼厂的测算利润一度为负,这使得部分冶炼厂生产意愿转弱,从而造成锌锭产量同比明显减少。

数据来源:SMM;紫金天风期货研究所

数据来源:紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

2.去库明显,库存较低:

两次事件前的锌锭社库去化较为明显,整体库存水平偏低。

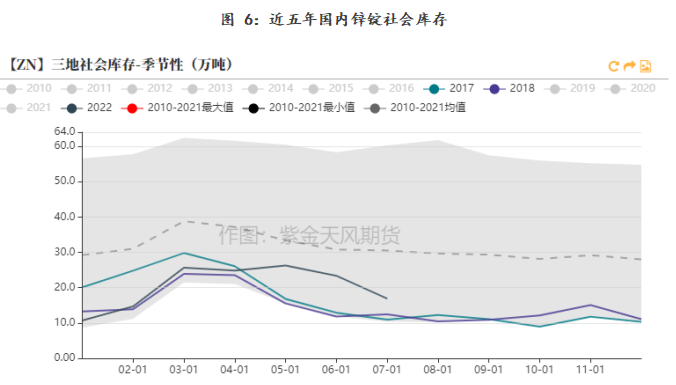

2017年月差飙升前的三个月共计去化超15万吨锌锭库存,当期消费同比减少,但产量的降幅更大,造成锌锭供应缺口显著,2017H2的社会库存一直维持在近十年的低位。

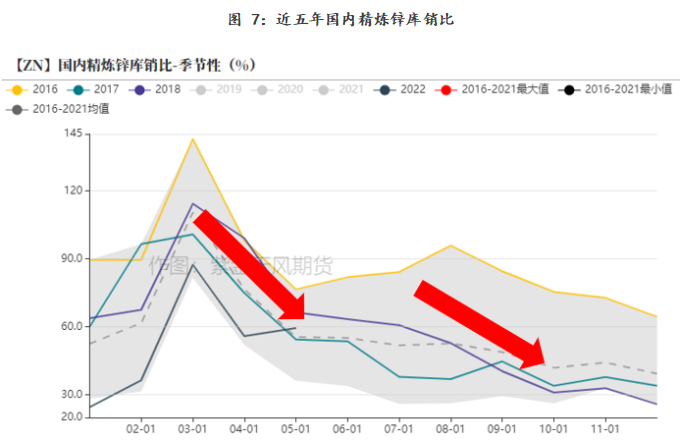

2018年Q2-Q3锌锭库存累计去化约30万吨,同样是因为彼时锌锭供应的收缩幅度大于消费的同比降幅,当期库销比明显下降,整体库存降至近十年间的低位。

数据来源:紫金天风风云

数据来源:紫金天风风云

4.当下情况的讨论和对比

数据来源:紫金天风期货研究所

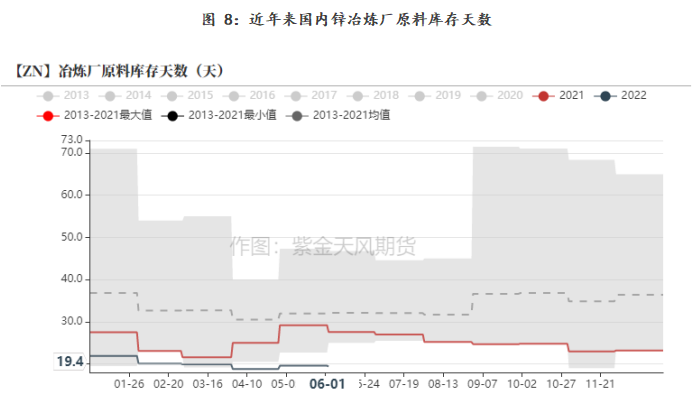

与2017、2018年的情况类似,今年的锌锭供应同比亦将有明显下降。这主要是由于矿山方面屡屡受到疫情限制工人到岗、产权纠纷等客观干扰,导致矿石供应十分紧张,冶炼厂原料库存天数几乎处于近十年的最低水平,外加上半年锌锭进口亏损较深、精炼锌流入同样大幅下降。

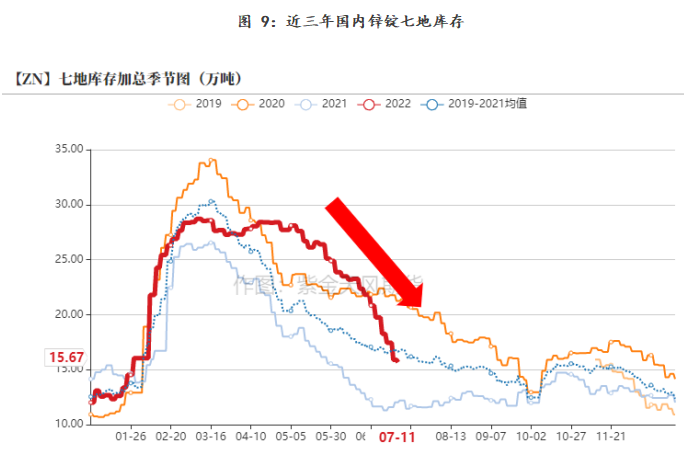

近期锌锭库存去化的斜率也很高,尤其是进入6月以后。然而这并不是因为下游消费显著转好,而更可能是因为1.产量萎缩的幅度大于消费收缩的幅度;2.近期锌价下跌,下游集中在价格低位补充原料。

我们认为接下来的锌锭产量大概率将同样有限,而消费或将逐渐回暖,月度平衡表反映出后续国内锌锭库存整体仍将呈现去化的局面,且去化速度或将较快。因此,我们认为目前沪锌月差仍有继续向上走阔的空间和概率,而是否能升至17、18年的高位,则更多取决于后续能否看到明显的消费恢复。

数据来源:紫金天风风云

数据来源:紫金天风风云

联系人:李伊瑶

从业资格证号:F03095419

联系方式:liyiyao@thanf.com