云南限电重来 锌冶炼再受扰动

重要提示

本订阅号所涉及的期货研究信息仅供光大期货专业投资者客户参考,用作新媒体形势下研究信息和研究观点的沟通交流。非光大期货专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大期货不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大期货的客户。

要点:

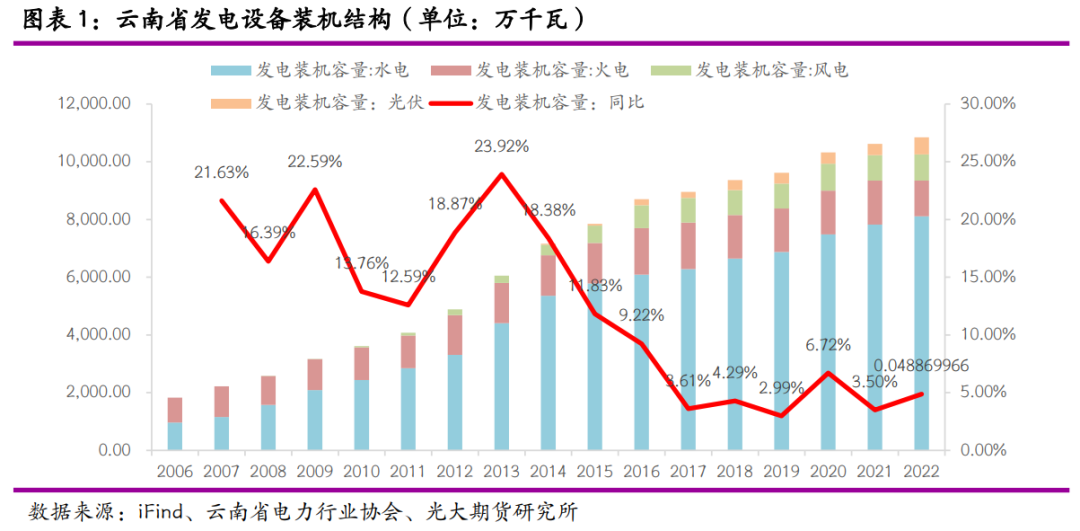

从发电结构来看,水电仍然是云南省发电的主力,近6年来均在82%-84%左右。火力发电占比在10%附近、风电5%左右,光伏占比最低,占比不到1%。水力发电仍为云南供电重点,火力发电补充有限。

去年西南地区普遍干旱,汛期不汛,今年降雨量也明显低于往年。在上游降雨补充不足,且出库流量较多的的背景下,主要水库水位过低,若枯水季延长,水力发电量或将大幅减少。第二产业作为云南省最大的能耗所在,而新近两年大量新增投产了电解铝、工业硅等高能耗项目,并且这些项目在前年“能耗双控”和去年的旱期下产能一直受到压控。若今年云南降水和雪山融水不及预期,导致水库发电站水位线一直处于低位,水电发电压力较大,那第二产业作为耗能占比最高的,限电调控首当其冲。

目前云南已有多家精炼锌冶炼工厂收到限电通知,部分冶炼厂将今年检修计划提前,以期将生产影响控制在最小,目前预估减量或在1万余吨附近。但是,今年云南省仍有大批电解铝产能和晶硅产能有上马需求,省内用电需求大概率有增无减,而云南省内各江河电站普遍水位线处于低位、降水量亦不及往年。今年“能耗双控”重来预期不强,但是限电限产的力度或将与2021年相似,压减用电需求的政策力度有增强预期。并且,若云南为保省内用电而压减外送电量,需警惕四川、湖南和两广地区跟随限电限产。

一、水力发电占云南省总发电量的80%以上,火力“填谷”效用有限

根据云南省电力行业协会统计,截止2022年12月底,云南全省发电装机容量约为11,144.60万千瓦。其中水电8,111.59万千瓦,火电1,535.10万千瓦,风电912.36万千瓦,太阳能585.35万千瓦。云南发电装机仍以水电为主,并且发电设备装机增长速度自2016年以后年度同比增长降至10%以下。

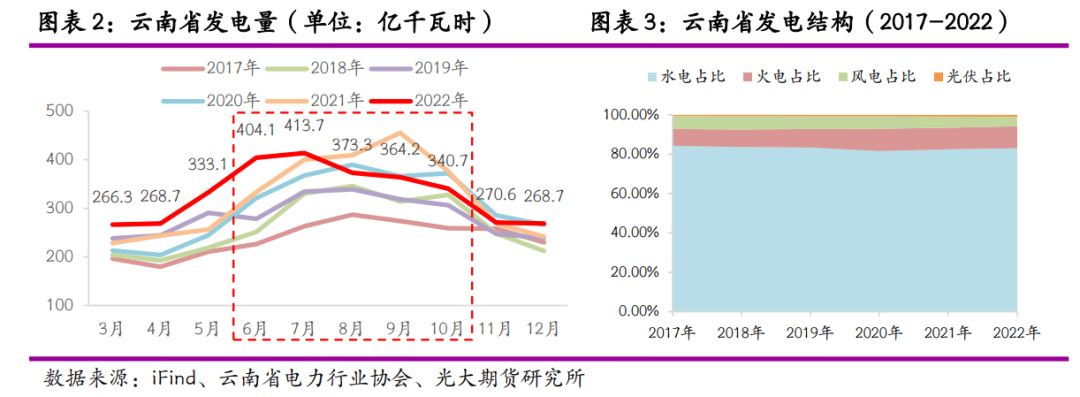

2022年3-12月,云南全省完成发电量3,303.4亿千瓦时,同比增长2.81%,增速为近5年来最低水平。其中水电2,743亿千瓦时,火电368.2亿千瓦时,风电161.70亿千瓦时,太阳能30.29亿千瓦时。从发电结构来看,水电仍然是云南省发电的主力,近6年来均在82%-84%左右。火力发电占比在10%附近、风电5%左右,光伏占比最低,占比不到1%。

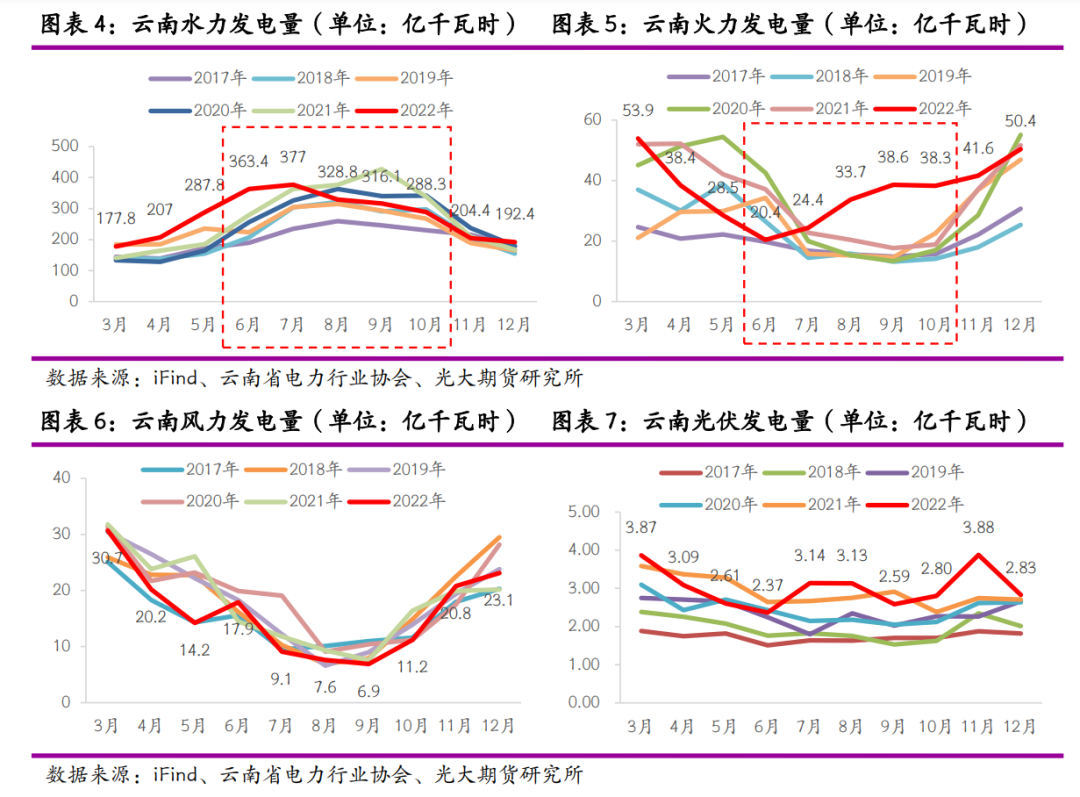

云南发电情况因为水力发电占比较高,所以年内发电情况跟随丰枯水期呈现明显季节性变化。根据《国家发展改革委关于云南省丰枯、峰谷电价实施办法(试行)的批复》,云南丰水期为每年6-10月份,枯水期为1-4月份、12月份,平水期为5月份和11月份。而云南省风光发电目前占比偏低,并且风力发电具有较强季节性,很难进行削峰填谷的操作。所以,从往年发电情况来看,云南火力与水力发电基本呈现此消彼长的状态,一般火力发电在丰水期进入低谷,在枯水期发力。但是,2022年火力发电一反常态,在丰水期6-10月大幅增加发电量达到了近6年以来的最高位置,以弥补去年西南地区因降水量减少导致的云南水力发电减少。但是从总发电量数据看,即使火力发电调动明显,但是云南在2022/6-10月期间的发电水平仍同比走低。水力发电仍为云南供电重点,火力发电补充有限。

二、云南水库水位明显低于往年,且当地降水补充十分有限

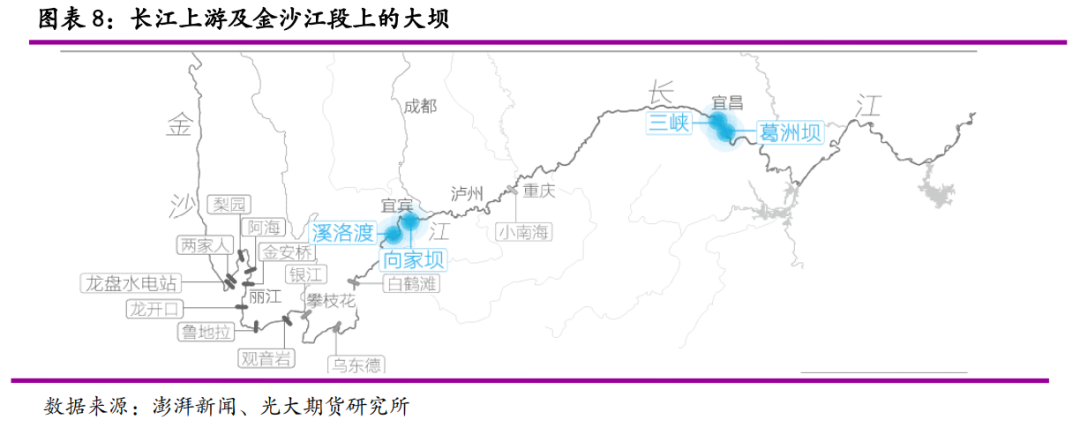

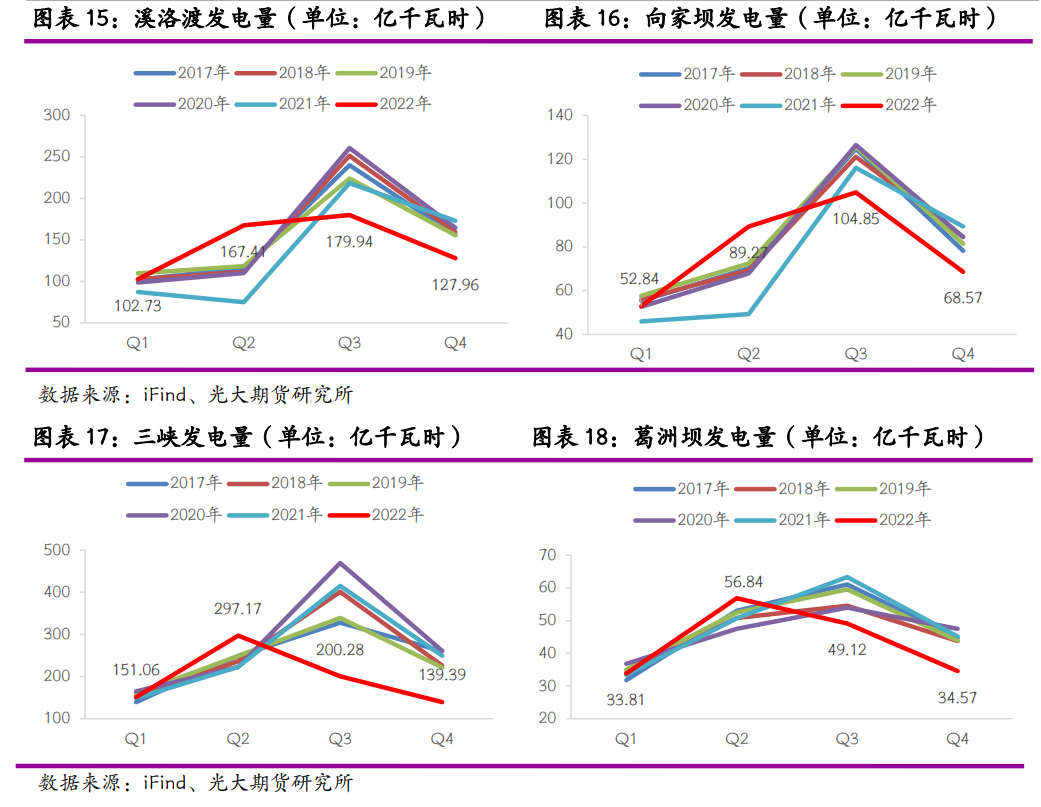

云南省是全国仅次于四川的全国第二大水电资源大省,省内有六大水系,但目前水电项目建设以三大流域为主:澜沧江、金沙江和怒江。省内大型水电站主要分布于金沙江下游,其中,长江电力下属溪洛渡水电站(装机容量1,386万千瓦)和向家坝水电站(装机容量775万千瓦)。

白鹤滩水电站(1,600万千瓦)于2013年主体工程正式开工,2021年6月首批机组发电并在同年投入商业运行,2022年12月全部发电机组投产发电。未来3-5年,云南暂时没有新增大型水电项目有投产计划。

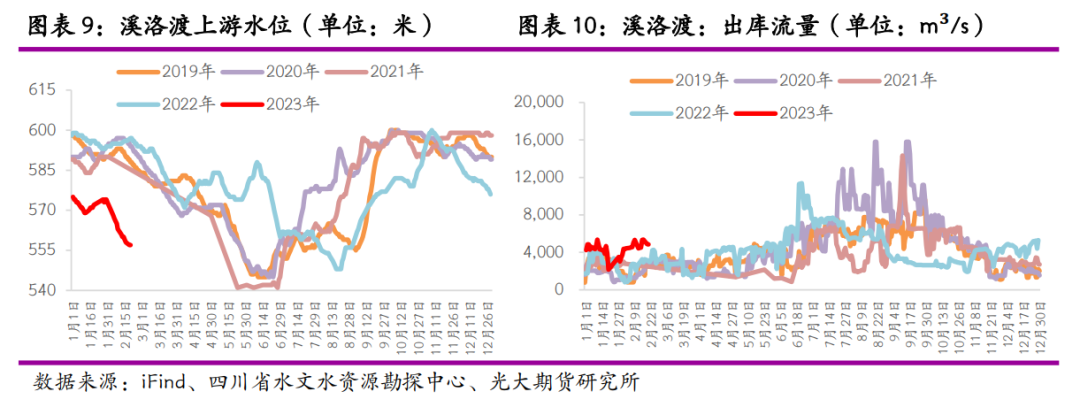

根据中国长江三峡工程开发总公司对于溪洛渡工程的概况简介,溪洛渡左右各安装9台单机容量70万千瓦的水轮发电机组,正常蓄水水位600米,死水位540米,水库总容量126.7亿立方米,调节库容64.6亿平方米。从2022年下半年至今年3月以前的数据来看,溪洛渡上游水位明显低于历年同期,并且因出库流量同比自去年11月开始增多,导致上游水位持续走低。从数据来看,溪洛渡或在超额发电,若今年丰水季来水再度推迟,溪洛渡发电量或将大幅走低。

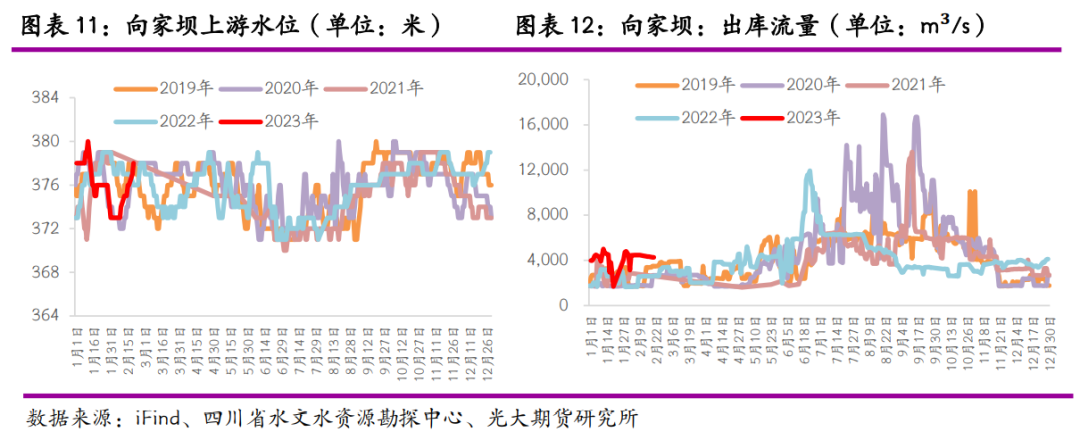

向家坝正常蓄水位为380米,死水位370米,总库容达51.63亿立方米。因溪洛渡位于向家坝上游,仅距157公里,而溪洛渡出库流量并未有明显放缓,所以向家坝上游水位基本保持正常区间波动。但从其出库流量来看,与溪洛渡保持同样的同比高出库流量水平以保证供电量。

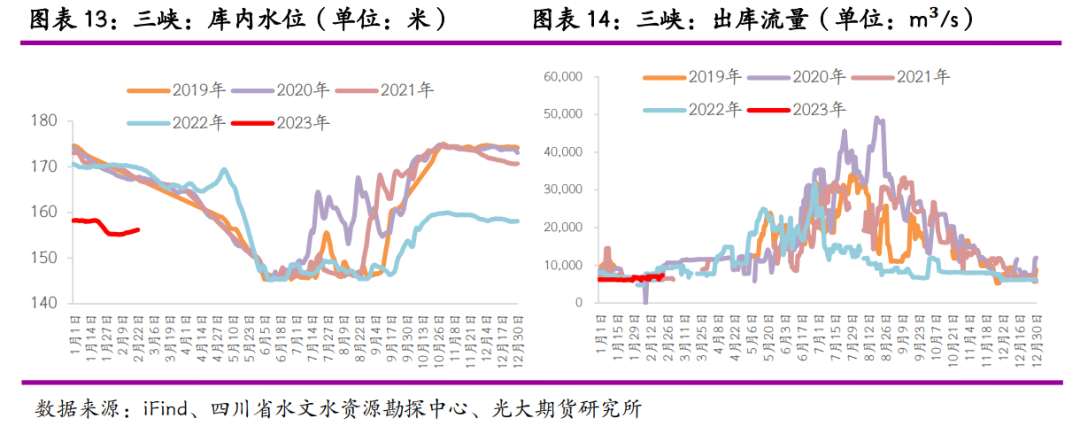

此外,长江上游的三峡水库库内水位也从2022年下半年开始明显低于历年水平,并且出库流量也保持低位。

长江电力公开财报数据显示,从去年下半年开始,公司主营的四座电站发电量均大幅减少。在往年发电高峰期的三季度,发电量同、环比均大幅回落,显示去年西南地区干旱对于溪洛渡、向家坝、三峡和葛洲坝电站均带来了巨大的负面影响。

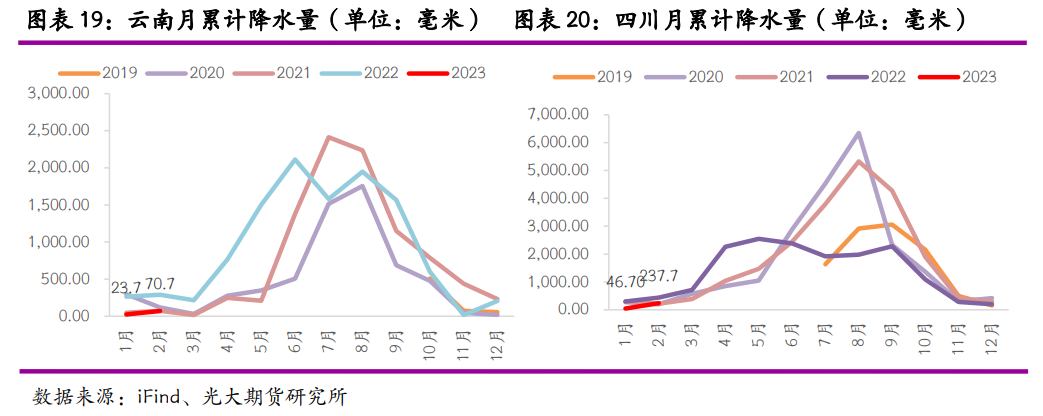

从云南和四川降水量数据来看,今年前两月降水量显著低于2022年同期水平,对于当地江河流量补充将十分有限。

总的来说,去年西南地区普遍干旱,汛期不汛,今年降雨量也明显低于往年。在上游降雨补充不足,去年出库流量较多的的背景下,云南主要水库水位过低,若枯水季延长,省内水力发电量或将大幅减少。

三、云南用电需求以第二产业为主 限电调控首当其冲

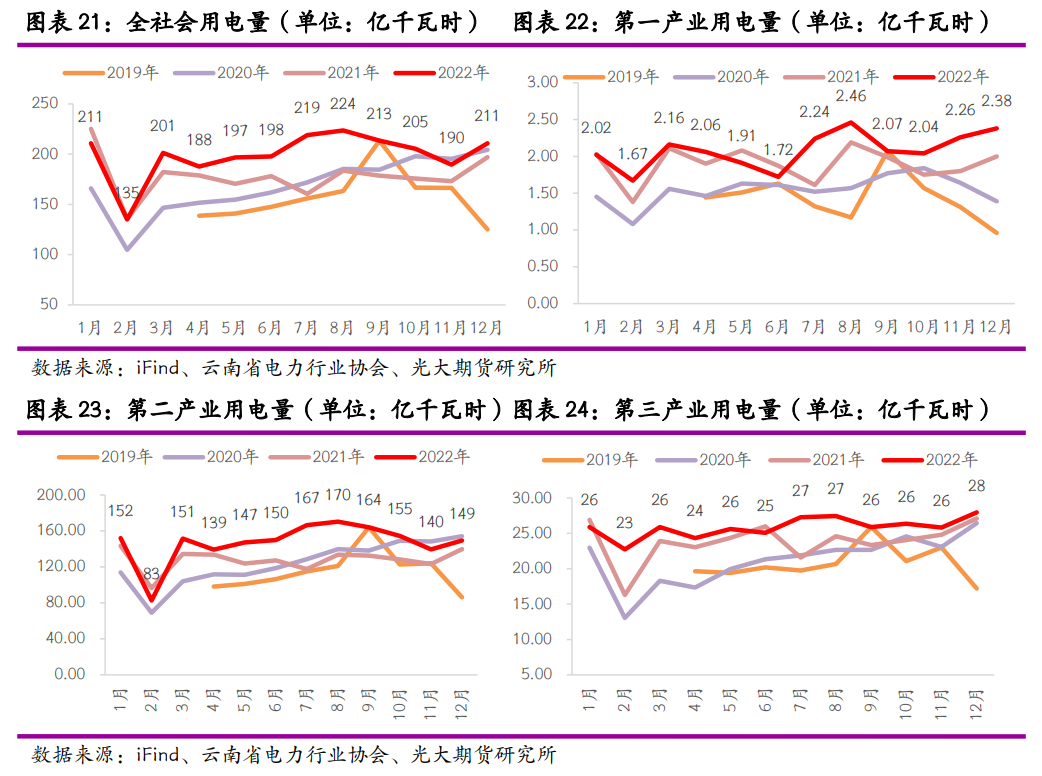

根据《云南电力市场2022年运行总结及2023年预测分析报告》,2022年云南省内全社会用电量同比增长11.8%至2,389.52亿千瓦时。从用电结构看,全省第一产业用电量25亿千瓦时,同比增长10.10%,占比1.04%;第二产业用电量1,765.36亿千万时,同比增长15.07%,占比73.88%;第三产业用电量310.28亿千瓦时,同比下降2.49%,占比12.99%。

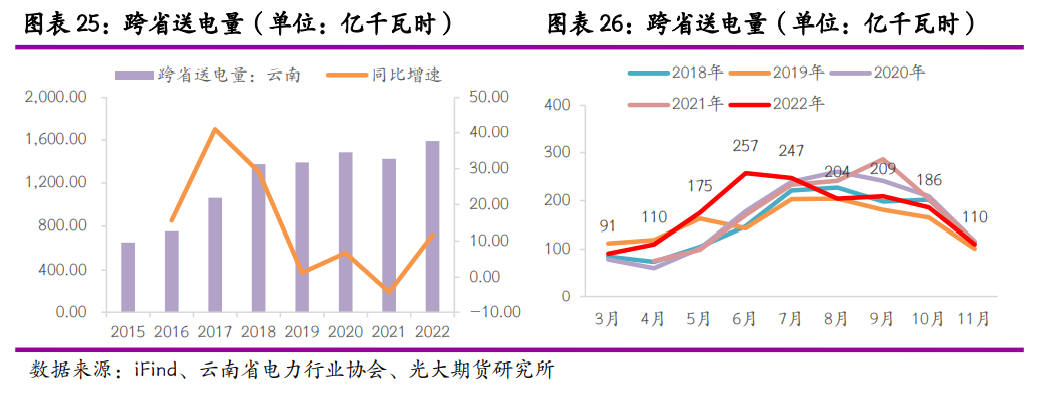

西电东送方面,去年云南省送电量完成1,436.48亿千瓦时,同比下降2.48%,与年度计划偏差少送32.07亿千瓦时。分析报告称,南方电网在2022年上半年为保消纳,增送了对广东、广西108亿千万时,下半年为保省内供应减送广东、广西132.74亿千瓦时,比计划少送37.4千万时。云南电网采用网对网方式完成西电东送634.99亿千瓦时,同比减少4.88%。对越南和老挝送电12.6亿千瓦时,同比增长119.1%。2022年云南省西电东送仍以完成框架协议计划为主,网对网市场化交易电量仅有53.60亿千万时,占比3.73%。

根据报告,2023年云南省西电东送的年度计划电量在1,452亿千瓦时,较去年的计划送电量减少。并且市场对于今年云南水力发电前景不甚乐观,去年的市场化交易送电或将减少。但是,总的来说,市场化交易送电量占比仅有2%,影响有限。

综上所述,第二产业作为云南省最大的能耗所在,而新近两年大量新增投产了电解铝、工业硅等高能耗项目,并且这些项目在前年“能耗双控”和去年的旱期下产能一直受到压控。若今年云南降水和雪山融水不及预期,导致水库发电站水位线一直处于低位,水电发电压力较大,那第二产业作为耗能占比最高的,限电调控首当其冲。

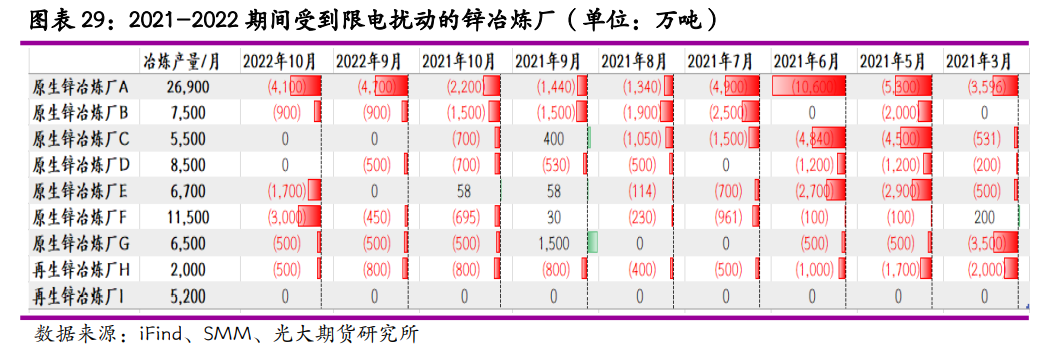

四、云南锌冶炼连续第3年受到限电扰动

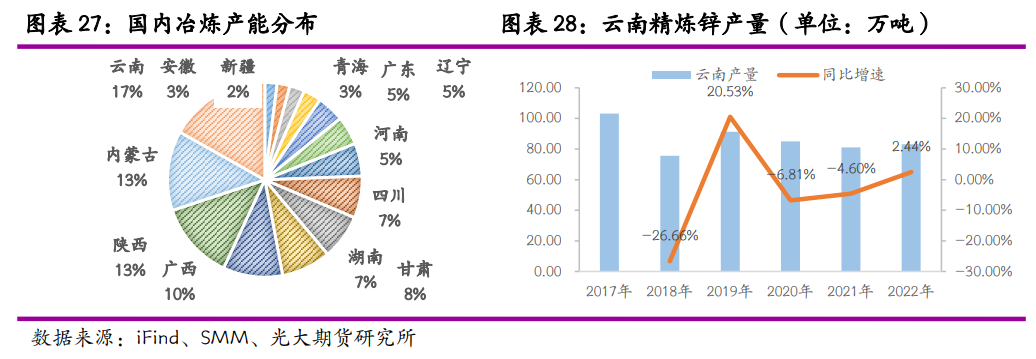

根据SMM统计信息,云南拥有锌冶炼产能105.36万吨/年,占全国产能的16.70%。

从历史数据来看,2018年由于国内加工费持续低位,徘徊在3,000-3,500元/金属吨,冶炼亏损下,云南产量负增长26.66%至75.68万吨左右。2019年有所回升,但2020年因为疫情扰动、2021年“能耗双控”和2022年全国范围内的高温干旱影响,产量徘徊在80-85万吨之间波动。

基于SMM统计信息,2021年云南省内锌冶炼厂受到“能耗双控”政策影响的时间集中在3-10月,影响时间较久,合计产量减量在7.52万吨左右。2022年云南限电限产时间较晚,首先是四川和湖南地区因高温天气影响导致当地用电量飙升在8月开始对锌厂限产,云南在9月开始跟进减产。但是总体影响时间偏短,仅在9-10月有限产行为,影响产量在1.56万吨左右。