主要结论

整体来看,海外宏观环境已经变差,欧美大概率进入经济衰退,宏观层面施压整个有色板块,有色整体价格重心或下移。就锌自身基本面来说,三季度供给将有所宽松,需求端外盘趋弱,国内相对不确定,整体基本面较前期略有走弱。四季度欧洲能源供给问题仍然存在较大风险,叠加外盘库存仍然在低位,一旦供给端出现大的减量,锌将重演去年秋冬季节的供需格局。所以对下半年锌价整体走势区间震荡,走势或呈前低后高的格局。操作建议:三季度逢高做空,四季度操作需要跟踪欧洲能源危机的发酵情况。风险点:国内疫情反复,俄乌局势出现重大转折。

宏观压制

6月15日,美联储官宣加息75个基点。鲍威尔表示75个基点的加息决定是不同寻常的大幅度,但是为了使通胀恢复正常,预计下一次依然有可能加息50至75个基点。6月份加息之后,美国联邦基金目标利率达到1.75%,从长周期来看仍然处于历史低位,到2022年底美联储将加息至3%-3.5%。

图:美国联邦基金目标利率

数据来源:Wind国信期货

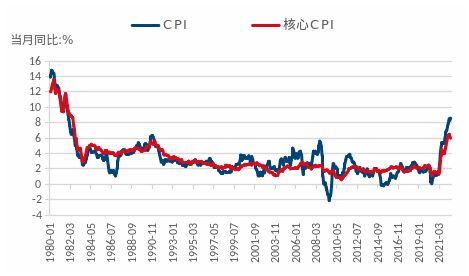

5月美国CPI同比上涨8.6%,创1981年以来新高。而6月份美国消费者信心指数下跌50.2,达到历史最低值。在美国通胀数据超过3%之后,消费者信心指数就开始从高位下行,在通胀数据突破5%之后,消费者信心指数下跌呈加速趋势。通胀已经对美国终端消费需求产生了实质性的损害。根据2021年美国政府公布的数据,美国GDP中的消费总额达到了189919亿美元,占到了美国经济总量的82.59%。消费需求快速下行显示美国经济下行压力巨大。

图:美国CPI、核心CPI走势

数据来源:WIND国信期货

图:美国消费者信心指数

数据来源:WIND国信期货

美联储大幅度加息主要原因是为了抑制高通胀。而此次通胀主要来源于两方面:第一,疫情后美国货币天量增发。疫情之后美联储资产负债表由4万亿美元翻倍至8.9万亿,增发的货币都会在资产和商品的价格中体现出来。第二,疫情后大宗商品供给受限。大宗商品供给受限的原因一方面是疫情使得供应链受到干扰,另一方面俄乌冲突助推能源、农产品价格进一步上行。美联储加息从短期来看难以起到抑制通胀的作用,因为当前美联储资产负债表仍然在8.9万亿高位,另外此次通胀已经逐渐转变为成本推动型通胀,主要问题出在供给端,加息难以解决供给受限的问题。加息的主要作用是抑制需求,而美国消费需求已经进入明显的下行趋势,加息或加速这一趋势。考虑到消费对美国经济的影响,美国经济大概率进入衰退。

锌行情回顾

截止到6月24日沪锌主力合约收盘价为23330元/吨,较2022年1月4日收盘价下跌2.99%。2022年上半年锌价走势呈前高后低。春节前国内政策刺激带来工业品强需求预期,叠加欧洲炼厂减产问题,锌价一路上行,春节后因为国内需求不及预期有所回调。2月24日俄乌战争爆发,LME镍遭遇逼仓事件,带动锌价达到阶段性高点,后随着交易所介入快速回调。3月份欧洲天然气价格问题因为欧美对俄罗斯制裁再创新高,在LME低库存的加持下,锌价突破LME镍逼仓创下的高点。到4月份之后,欧洲逐渐进入能源需求淡季,天然气题材对锌价支撑趋弱,叠加5月上海因为疫情封城,锌价快速下跌。上海解封之后工业品迎来的短暂强需求预期拉动上行阶段,但随着美国通胀数据连续超预期,美联储大幅加息,市场对外盘宏观走势预期趋于悲观,最终在宏观压力下锌价短线暴跌,完全抹掉了半年的涨幅。

图:沪锌主力合约日K线

数据来源:文华财经国信期货

锌基本面分析

01锌精矿供给

2022年1-4月全球锌精矿产量约为407.9万吨较去年同期下跌0.1%左右。上半年全球矿山新增产量释放不及预期。海外矿山因疫情影响受制于劳动力短缺问题。而国内方面,春节前后受冬奥会对炸药管制影响,矿山产量下滑。冬奥会结束之后国内各地疫情此起彼伏,尤其是上海封城之后,国内物流运输明显受限,不少冶炼企业都面临了原材料短缺的局面。另外一方面,由于环保政策限制,国内新投矿山产能较少。

图:全球锌矿产量

数据来源:ILZSGWIND 国信期货

图:全球主要锌矿新增产量变化

数据来源:SMM国信期货

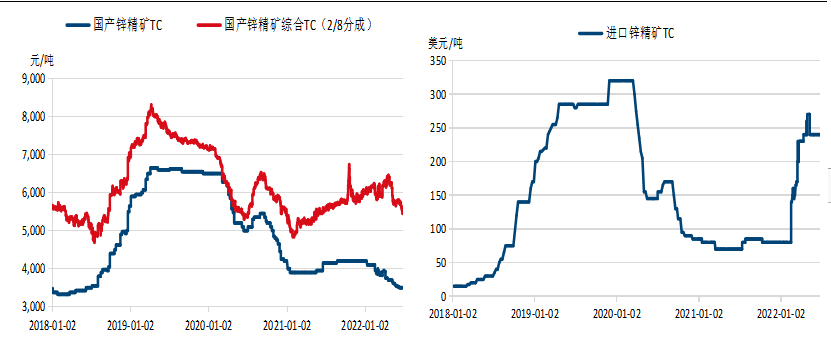

从供需角度看,锌精矿市场上半年基本是内紧外松的格局。海外矿山虽然产量释放不及预期,但由于欧洲炼厂减产问题,需求更加低迷。所以从2月份起进口锌精矿加工费一路上行,从80美元/干吨上涨至240美元/干吨。而国内方面因为进口锌精矿持续亏损,冶炼利润远不及国产锌精矿,国内冶炼企业更加倾向采购国产锌精矿,而国产锌精矿今年受冬奥会、疫情、环保等影响供给受限,因此国产锌精矿加工费一路下行。

图:国产锌精矿加工费、进口锌精矿加工费

数据来源:WIND国信期货

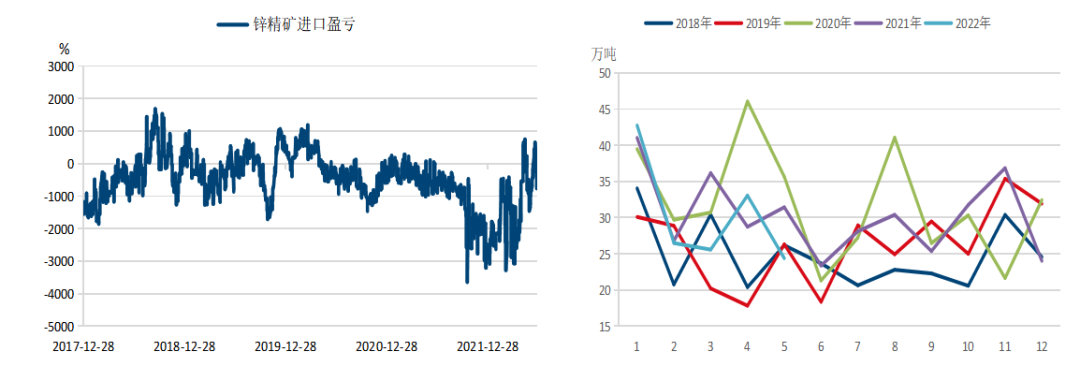

在今年5月之前锌精矿进口一直处于亏损状态,直到5月盈利窗口才打开,但持续时间较短,且盈利空间较小。受锌精矿进口持续亏损影响,2022年1-5月份锌精矿进量为152万吨,同比下降了7.3%。锌精矿进口持续亏损主要是因为精炼锌内外盘价格倒挂严重,进口锌精矿加工费虽然一路上行,但是外盘精炼锌价格相对内盘过高,拉高了进口锌精矿的价格。精炼锌内外盘倒挂问题主要是因为欧洲炼厂受能源危机减产引起的,叠加了上半年外盘宏观情况好于内盘,需求相对偏强,库存去化较快。就目前情况来看下半年欧洲能源危机问题仍然存在,且秋冬季节存在恶化的可能性。但在需求方面,外盘宏观有走弱的趋势,内外盘倒挂问题或在3季度得到缓解,4季度或再度严重。锌精矿进口量环比三季度有上行趋势,四季度进口或走低。

图:锌精矿进口盈亏、锌精矿进口量

数据来源:WIND国信期货

02精炼锌冶炼情况

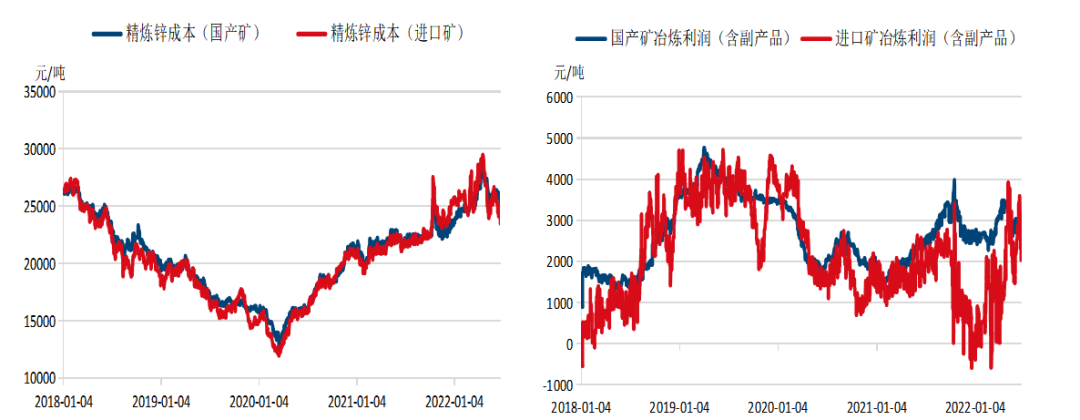

在冶炼环节,国内今年炼厂利润相对可观。虽然国产锌精矿加工费一路走低,但目前精炼锌价格高位,炼厂除了获取加工费以外,还有高锌价带来的与矿山之间分成收益。另外由于今年硫酸价格一直处于高位,所以炼厂副产品收益相对丰厚。所以在锌精矿供应偏紧的情况下,国内精炼锌产量不降反增,到5月份国内精炼锌产量同比上半年增加了3%左右。5月份开始进口锌精矿盈利窗口打开,进口冶炼利润反超国产锌精矿,有利于国内精炼锌产量提升。

图:精炼锌冶炼成本、精炼锌综合冶炼利润

数据来源:WIND国信期货

图:国内精炼锌月度产量

数据来源:WIND国信期货

海外冶炼方面,欧洲炼厂产能变化是关键影响因素,欧洲炼厂自去年10月之后就一直受到能源危机影响减产停产,4、5月份情况才有所缓解。而6月9日美国自由港天然气公司的德克萨斯州金塔纳岛工厂相继发生爆炸和火灾,并导致停产。大火将使该工厂在今年9月之前完全停产,市场将再减少280万吨液化天然气供应量。自俄乌冲突爆发以来,欧盟一直在寻求俄罗斯天然气替代品,而受火灾的美国天然气工厂正是欧洲买家的主要供应商,且此次爆炸影响损害的设施主要负责对欧洲的天然气供应。

6月14日俄罗斯天然气工业股份公司发布消息称,由于波罗的海站出现技术问题,通过“北溪”天然气管道的输气量可能将只保障在每昼夜约1亿立方米左右的水平。目前北溪管道输气量进一步下降至7000万立方米,远低于正常的每昼夜1.67亿立方米的输气量。欧洲天然气市场自去年秋冬季节就一直在是供给偏紧的局面,俄乌战争爆发之后,欧洲与俄罗斯之间的关系恶化,天然气供给形势越发严峻。此次液化天然气和管道天然气供给同时出现问题,欧洲天然气期货价格快速拉涨。天然气是欧洲主要发电来源之一,2020年天然气发电量占欧洲总发电量20%以上。且欧洲电力市场采用的是边际定价机制,电力市场价格由最后上网发电能源成本决定,所以去年以来欧洲电力价格基本跟随天然气价格波动。

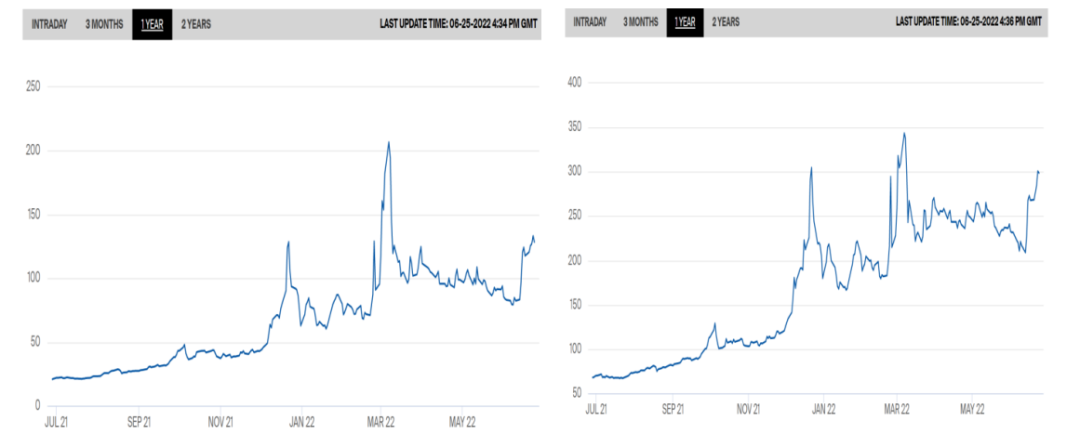

图:荷兰TTF天然气期货价格、德国电力期货价格

数据来源:ICE国信期货

在去年10月份之后欧洲电力价格跟随天然气价格一路上行,欧洲锌炼厂因为电力成本增加导致亏损严重而大幅减产、停产,直到今年4/5月份电力价格下行、锌精矿加工费上行之后,利润才逐步得到修复。近期的天然气供给连续出问题,电力价格再度上行,炼厂端成本或再度上行,外盘精炼锌供给或再度紧张,这是短期的影响。

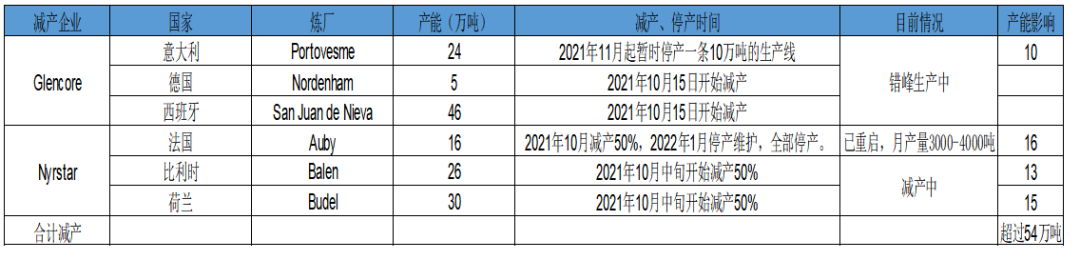

长期供给风险点在今年的秋冬季节。8月份之后欧洲对俄罗斯的煤炭禁运制裁正式实施,欧洲对其他能源需求或大幅增加,10月份之后欧洲就会进入能源需求旺季,从目前形势来看今年欧洲秋冬能源供给形势并不乐观。欧洲锌炼厂产能占全球总产能15%左右,仅次于亚洲。欧洲炼厂减产、停产问题对外盘供应影响巨大。

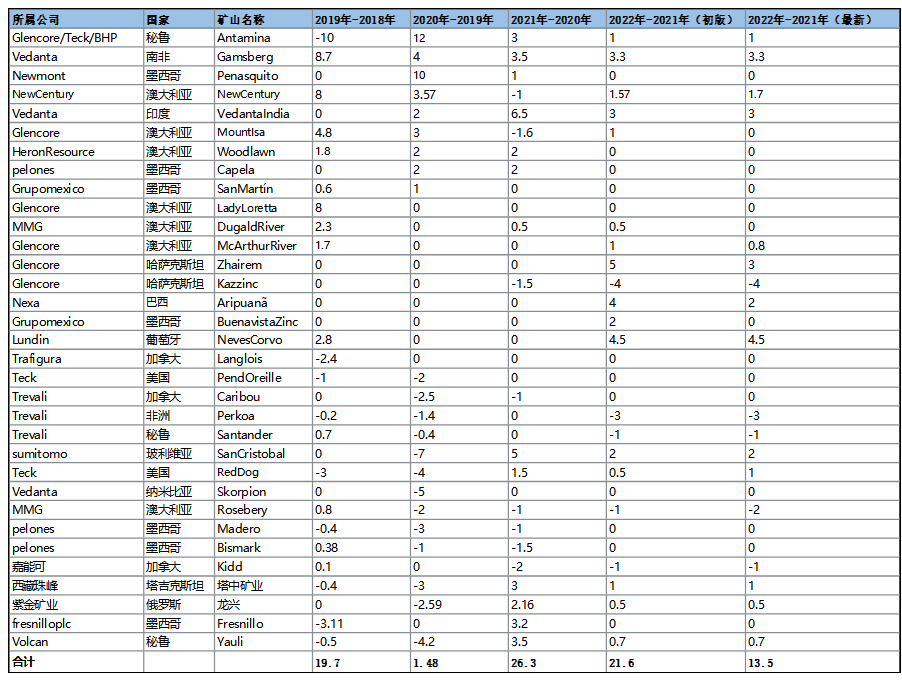

表:2021年10月份以后欧洲炼厂减产情况

数据来源:ICE国信期货

03精炼锌贸易

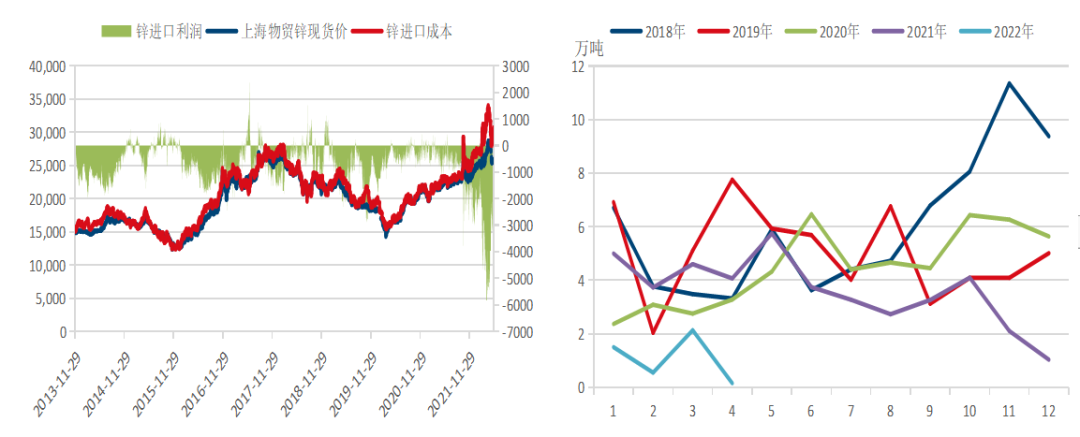

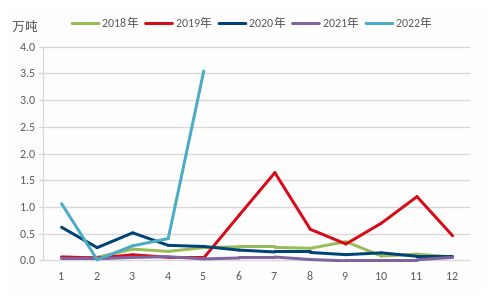

上半年精炼锌进口持续亏损,内外盘倒挂严重,进口亏损最大幅度超过5000元/吨,到4月份之后内外盘倒挂情况才有所缓解,但目前进口亏损仍然在2000元/吨以上。受进口大幅亏损影响今年1-5月份精炼锌进口量减少了80%。而在精炼锌出口方面,5月国内精炼锌出口量猛增至3.55万吨,主要是贸易商内外盘反套操作所致,目前反套空间已不大,预计6月份仍然有部分出口,但难以达到5月份的量。国内锌锭出口有利于缓解外盘锌锭供给紧张的局面。

图:精炼锌进口盈亏、精炼锌月度进口量

数据来源:WIND 国信期货

图:精炼锌月度出口量

数据来源:WIND 国信期货

04精炼锌需求分析

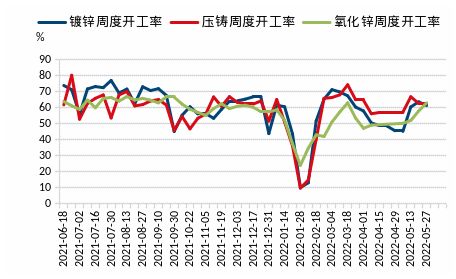

在初端消费方面,锌的下游需求主要是镀锌(71%)、压铸锌合金(18%)、氧化锌(9%)及其他。上半年下游需求受疫情影响明显,开工率处于低位。进入6月以后,上海宣布全面复工复产,河北、北京等地疫情可控,同时政府出台了一系列的经济复苏政策,包含基建领域、房地产领域、汽车领域等等,短暂地提振了市场信心。但下游实际消费复苏缓慢,开工率仍然未恢复到去年同期水平。疫情对物流的影响因为地方政府层层加码未完全解决,消费仍然表现疲软。下半年国内保经济增长压力较大,需求端恢复有可期待的空间。

图:镀锌、压铸锌、氧化锌开工率

数据来源:SMM国信期货

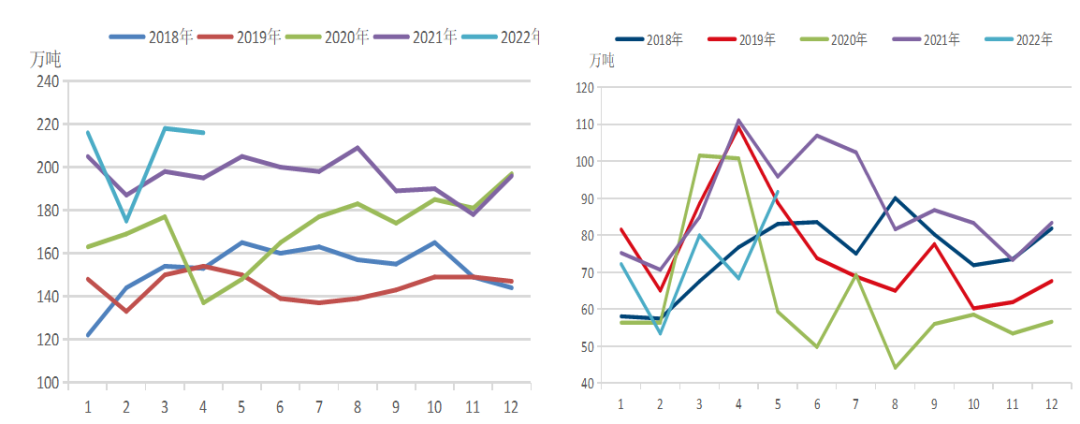

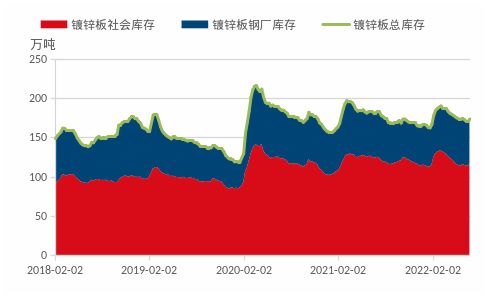

2022年1-2月份受北京冬奥会影响,镀锌板产量下滑明显,3、4月份镀锌板产量明显增加,且高于去年同期,但是镀锌板出口远不及去年,1-5月镀锌板出口总量同比下降16.5%。在内外价差倒挂的情况下,出口萎缩,说明海外需求已经在走弱,下半年镀锌板出口可能更加不乐观。到6月24日镀锌板总库存为174.17万吨,较去年同期偏低。镀锌板库存偏低是因为今年国内镀锌企业开工率持续低位,镀锌整体处于供需两弱的局面。上海封城期间镀锌企业原材料短缺问题严重,供给较需求受影响更大,造成镀锌企业库存处在偏低水平。

图:镀锌板产量、镀锌板月度出口

数据来源:WIND国信期货

图:镀锌板库存

数据来源:MYSTEEL国信期货

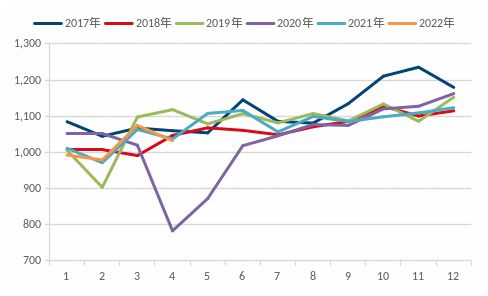

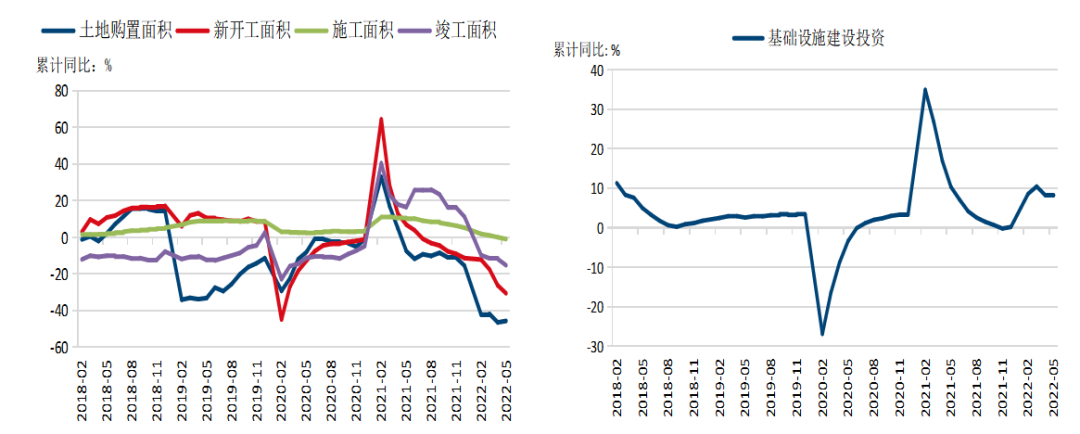

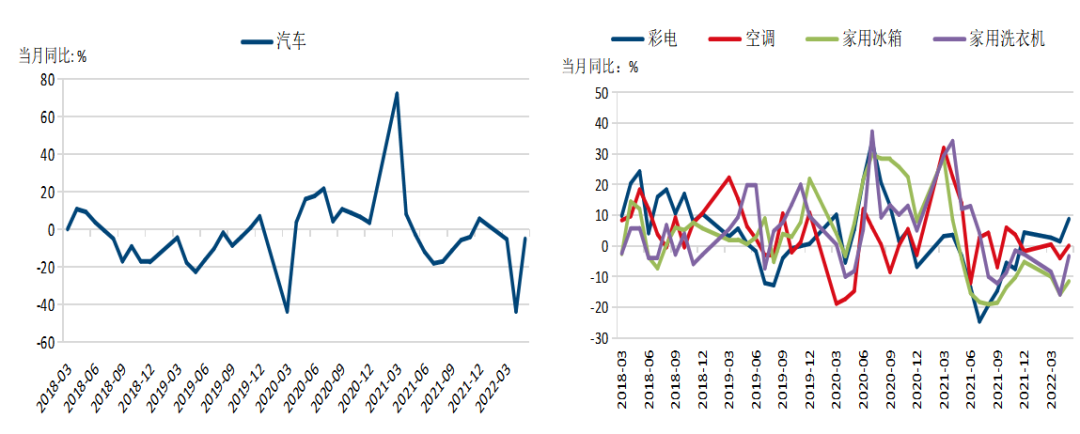

终端消费方面,1-5月地产累计同比数据大幅下滑,地产需求极度低迷。但随着各地房地产调控政策不断放松,销售环比有所改善,下半年地产数据或有转好可能性,但需求增幅空间不宜期待过高。1-5月基建投资累计同比为6.7%,上半年整体保持高速增长的趋势,下半年在保经济增长的压力下,基建还有发力空间。其他消费方面,上半年汽车产量下滑严重,主要是受到缺芯和疫情的双重影响。家电领域,除了彩电以外,空调、冰箱、洗衣机都是负增长状态。目前已有多个城市出台了消费刺激政策,含汽车补贴、家电补贴等,对消费或有所提振。

图:房地产累计同比趋势、基建累计同比趋势

数据来源:WIND国信期货

图:汽车当月同比、家电当月同比

数据来源:WIND国信期货

05精炼锌库存

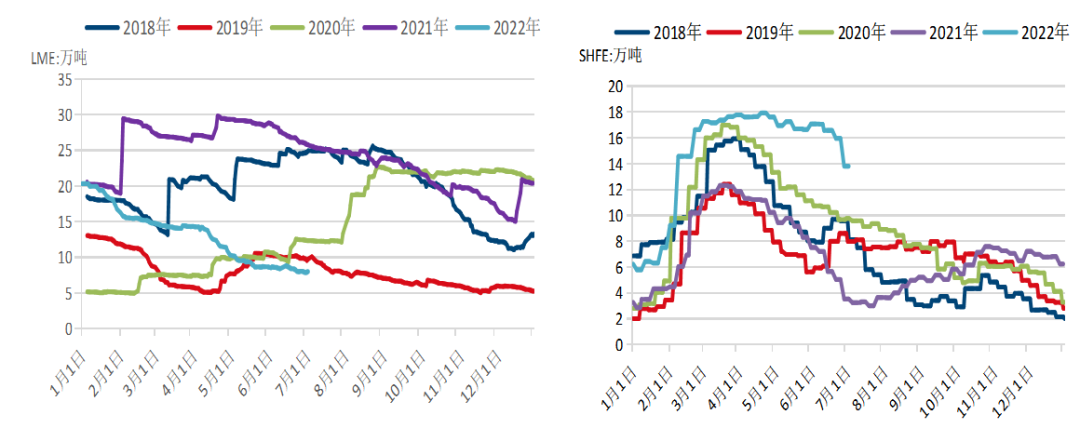

截止到6月24日,LME锌库存为7.92万吨,较年初减少了12万吨,LME交易所处于历史极低位。上期所库存13.81万吨,相比往年同期仍然偏高。下半年关注出口持续+消费复苏下,库存能否进一步加速下降。总体来看,全球显性库存处于偏低水平,且3月份之后库存下滑速度较快,主要原因是LME库存持续被消耗。

图:LME精炼锌库存、SHFE精炼锌库存

数据来源:WIND国信期货

图:全球交易所总库存

数据来源:WIND国信期货

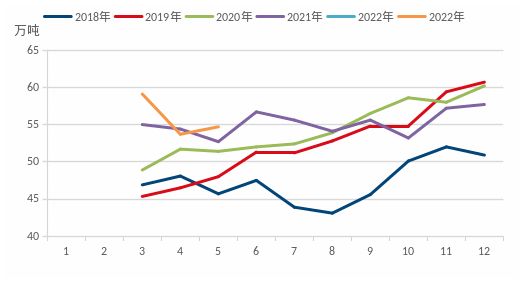

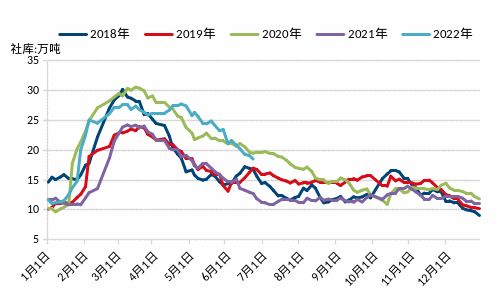

截止到6月24日锌锭社会库存18.53万吨,上半年受疫情影响,国内锌锭去库时间大大延迟,近期因为贸易商内外盘反套出口有所加快,但后期是否能够持续快速去库还是取决于国内需求恢复情况。

图:锌锭社会库存

数据来源:WIND国信期货

后市观点及操作建议

从宏观角度来说,当前经济下行压力较大,在通胀高企的情况下,美联储加息的速度和幅度都会大大提升。但加息在短期难以抑制成本推动型通胀,只会进一步损害需求,所以宏观层面有色金属板块处于偏空的格局。

从锌基本面来看,外盘锌价受欧洲能源供给问题影响,叠加超低库存作为支撑,锌的供给依然比较紧张。且欧洲能源供给问题并不只是短期影响锌价走势,今年秋冬季节或再有发酵。这是重要的风险点,需要持续跟踪关注。内盘方面,锌整体仍然是供需两弱,库存同比偏高的情况。下半年矿端干扰因素大概率少于上半年,且国内有保经济增长的压力,在环保方面或有所放松,矿端供给紧张有改善的可能性。另外,受库存转移和欧洲处于能源需求淡季影响,精炼锌内外盘价差倒挂情况已得到修复,进口矿加工费高企,锌精矿进口盈利窗口已经打开,三季度国内锌矿供给或趋向宽松。但到四季度秋冬季节欧洲能源危机或再度加重,欧洲炼厂减产幅度有可能继续加大,届时内外盘或再度倒挂,锌精矿进口或重新进入亏损状态。

精炼锌供给方面,国内产量基本是由利润和锌精矿供给情况决定,所以三季度国内供给大概率是趋向宽松的,但是四季度存在不确定性。在需求端,上半年二季度已经是最差情况,现在要跟踪的是需求环比改善的持续性。目前国内各种刺激政策已出,但是现实需求仍然比较低迷,政策刺激到需求体现存在一定的时滞。库存方面,全球显性库存仍然处于低位,对锌价有所支撑,但国内库存相对偏高,且近期通过出口转移的方式,补充了海外的库存。库存对锌价的支撑在三季度相对偏弱,四季度秋冬季节欧洲能源危机如果继续发酵,外盘库存问题或再度成为锌价的强支撑。

整体来看,海外宏观环境已经变差,欧美大概率进入经济衰退,宏观层面施压整个有色板块,有色整体价格重心或下移。就锌自身基本面来说,三季度供给将有所宽松,需求端外盘趋弱,国内相对不确定,整体基本面较前期略有走弱。四季度欧洲能源供给问题仍然存在较大风险,叠加外盘库存仍然在低位,一旦供给端出现大的减量,锌将重演去年秋冬季节的供需格局。所以对下半年锌价整体走势区间震荡,走势或呈前低后高的格局。

操作建议:三季度逢高做空,四季度操作需要跟踪欧洲能源危机的发酵情况。

风险点:国内疫情反复,俄乌局势出现重大转折。