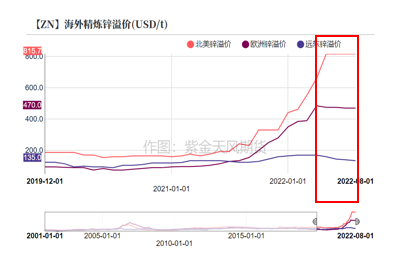

观点小结

* 四季度焦点可能仍在海外。从海外能源问题以及需求假设出发,我们具体讨论了海外精炼锌平衡、全球矿端平衡以及国内精炼锌平衡。

* 海外精炼锌平衡:在悲观/中性/乐观情境下,全年海外精炼锌供应过剩量或达到18.57/7.80/-0.99万吨;全年海外精炼锌供应或较为宽松。

* 全球锌矿平衡:在悲观/中性/乐观情况下,2022年全球锌精矿供应过剩量或达到52/45/39万吨左右;相较国内,海外锌矿供应过剩量更为显著,或达到37/30/25万吨。四季度TC或仍有上行空间。

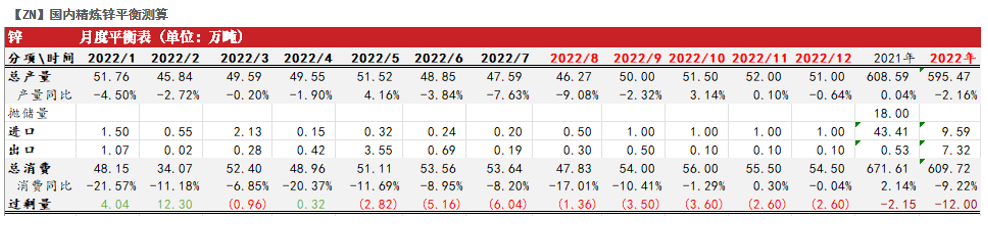

* 国内精炼锌平衡:前有原料供应紧缺、后有限电要求叠加冶炼厂生产意愿下降,预计全年国内精炼锌产量同比或下降2%;1-7月我国精炼锌净流出1.13万吨,预计四季度精炼锌进口补充仍将相当有限,我国全年锌元素进口或以锌矿为主。消费方面,基建可能是四季度内需唯一的增长点,全年锌消费同比或下降9.22%(注意:表消降幅或存在一定失真)。我国全年精炼锌供应仍然较为短缺,缺口或在12万吨左右,预计三、四季度国内社库或将持续去化。

* 总体而言,2022年全球锌元素供应偏向过剩(锌精矿供应或过剩明显、精炼锌供应或略有缺口),考虑到远期需求存在进一步下滑的预期,四季度锌绝对价格中枢下移的风险更大,国内精炼锌偏紧的供应或许更多体现在现货高升水以及back结构上。策略上,建议关注跨期正套。

从能源问题出发,

测算海外锌锭平衡

Q4海外能源风险或仍将较大

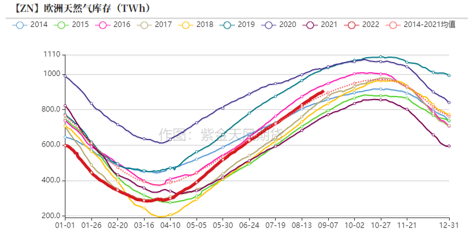

* 相比Q3初时,俄罗斯目前对欧洲的天然气日输送量减少了近40%,TTF荷兰天然气价格在三季度走出新高;在采用边际成本定价机制的欧洲电力市场,成本较高的天然气通常决定着电力的价格,进而很大程度上影响着区域内冶炼厂的生产成本。

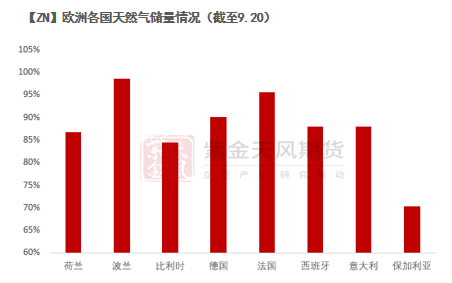

* 尽管通过增加LNG及挪威天然气进口等途径,欧盟已提前完成11月储气目标,且正在讨论相关干预政策,但天然气储量仅占欧洲天然气消费的一部分,短期内也难以看到有效方案正式出台。在当下941TWh的库存水平上,若需求顺利按欧盟计划削减至近五年9-3月均值的85%,现有储量在83天后就可能耗尽。此外,目前北溪1号无限期停运、美国Free Port恢复时间推迟,欧盟还需要与亚洲买家竞争LNG船货,难以保证稳定、充足的天然气补充,预计冬季时欧盟天然气库存去化速度加快、天然气供应捉襟见肘的风险仍然较大,届时冶炼厂成本或仍居高不下、甚至再度抬升。

数据来源:彭博;紫金天风风云;紫金天风期货研究所

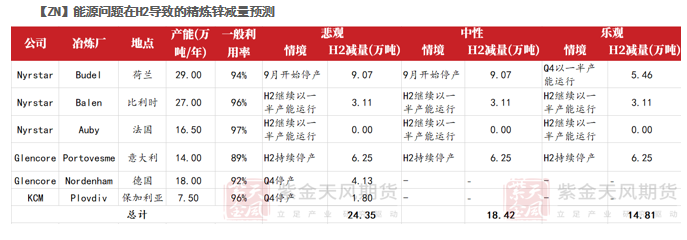

能源问题导致的精炼锌减量

* 目前已经公布减产计划的欧洲冶炼厂包括Budel(22年9月停产,恢复时间未定)、Balen(21Q4开始以50%产能运行)、Auby(22Q2开始以50%产能运行)以及Portovesme(22年初停产,复产时间未定)。

* 我们主要考虑利润较为薄弱的地区以及天然气储量相对较低的地区,结合已有的减产信息,测算出在悲观/中性/乐观情境下,下半年海外由能源成本上升而导致的精炼锌减量或在24.35/18.42/14.81万吨左右。

数据来源:彭博;紫金天风风云;紫金天风期货研究所

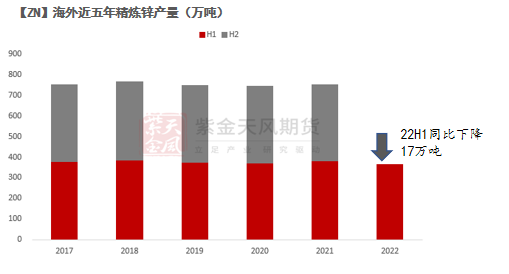

全年海外精炼锌产量预估

* 今年海外锌冶炼新增产能主要有KZ旗下的Townsville、印尼的Kapuas Prima等等,关闭产能则主要有Hudbay旗下的Flin Flon,2022年海外精炼锌产能整体略有收缩。

* 结合海外主力冶炼厂最新披露,上半年海外精炼锌产量同比下降约4.45%;下半年,海外精炼锌增量或主要由Vedanta旗下印度冶炼厂贡献,减量则主要来自欧洲。在悲观/中性/乐观情境下,预计全年海外精炼锌产量同比减少31.05/25.12/21.51万吨。

数据来源:矿企财报;外资报告;紫金天风期货研究所

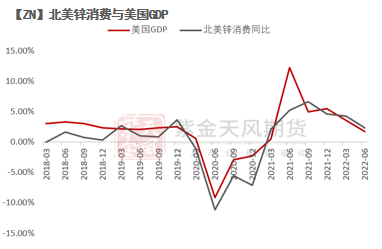

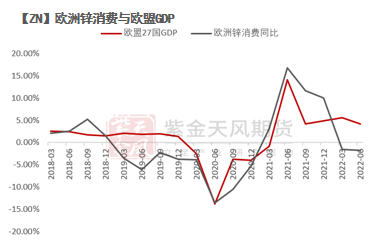

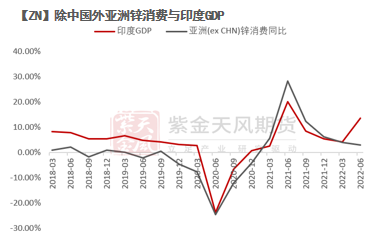

海外锌消费负增长或主要来自欧洲

* 海外主要锌消费地区GDP与当地锌消费增速变化较为一致。上半年,亚洲(不包括中国)以及北美锌消费同比增速较为可观,分别达到3.44%以及3.35%,而欧洲锌消费同比下降1.65%。进入下半年,欧美Premium出现拐点,LME库存在8月逐渐累加、0-3升水自113美元/吨下行至23美元/吨,海外整体锌消费环比走弱的概率较大;由于欧元区陷入衰退的概率更大,预计欧洲锌消费环比继续走弱的程度相对更加明显。

数据来源:Wind;紫金天风风云;紫金天风期货研究所

全年海外精炼锌供应或较为宽松

* 悲观情形下,假设海外发生局部性金融危机,参考历史上经济“硬着陆”时欧美锌消费的变化,我们分别给予欧洲与美国全年锌消费-10%以及0%的增速,则海外全年锌消费增速在-1%左右;乐观情形下,假设下半年海外主要地区锌消费环比持平,我们给予海外锌消费全年0.4%的增速。

* 在悲观/中性假设下,海外精炼锌供应过剩量在18.6万吨/7.8万吨;在乐观假设下,海外精炼锌供应仍然几无缺口。因此,今年海外精炼锌供应宽松的概率较大。注意:由于悲观情形下对产量的估计大概率偏高,相应情景下的过剩量估计或同样偏大。

数据来源:紫金天风期货研究所

冶炼需求显著减少

矿端供应趋向过剩

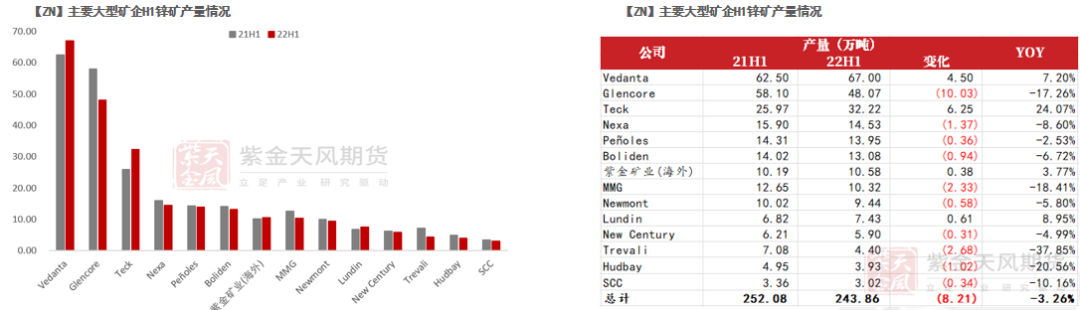

海外多数矿企产量预期同比下降

* 从各头部矿企最新披露的信息来看,多数公司22H1产量及2022年产量预期同比均呈下降趋势。具体来看,仅有Vedanta、Teck、Lundin以及紫金海外矿区在上半年的锌矿产量同比有所增长,而Glencore、Nexa、Boliden等其他主要矿企受到地质改变、品位下行、事故检修以及疫情导致可用劳动力减少等负面影响,上半年产量及全年产量预期同比则呈下降趋势。

数据来源:矿企财报;紫金天风期货研究所

海外锌矿全年产量预估

* 2022年计划关闭的矿山主要有Glencore旗下的Matagami以及Hudbay旗下的777矿山,预计在今年将分别带来约3万吨以及2.3万吨的减量;新增项目方面,Gamsberg、Neves-Corvo、Zhairem以及Century tailings等主要增产项目实际进度均不及预期,难以在今年贡献可观增量;相比于年初约33.5万吨新增产能的预期,今年海外实际能兑现的产能增量可能仅有12.7万吨左右。

* 再结合主要矿山H1生产情况及全年产量指引,预计今年海外锌矿产量同比或仅增长4.5-8.7万吨左右。

* 尽管今年海外锌矿产量同比难有可观增长,但海外锌矿需求减少更为显著,预计全年海外锌矿供应过剩的概率较大。

数据来源:矿企财报;紫金天风期货研究所

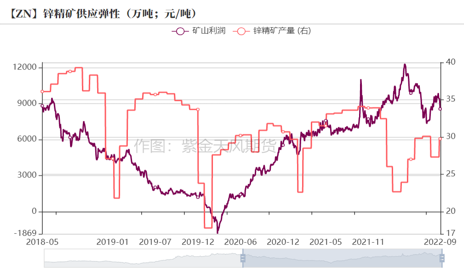

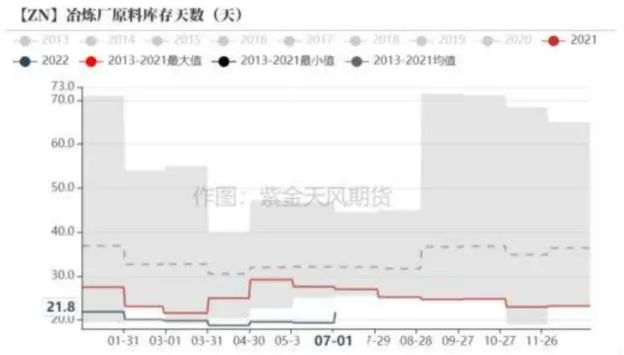

国产锌矿供应后续偏宽的概率较大

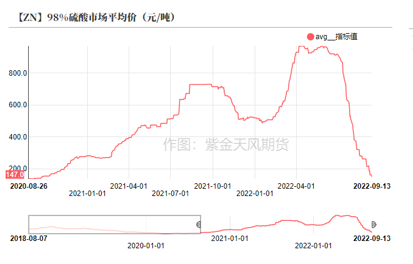

* 1-8月,由于疫情、环保要求、检修等客观限制较多,我国累计锌精矿产量约为236.94万金属吨,同比下降4.11%/10.16万吨,锌矿供应紧缺的格局延续了整个上半年。而进入三季度后,冶炼厂利润微薄、检修增多,外加限电影响,造成国内锌矿需求减少,矿端供应环比趋于宽松,冶炼厂原料库存天数上升至约21.8天,国产TC在6月下旬开始逐渐回升至3950元/吨。

* 考虑到国内矿端几无新增项目落地,而内蒙某矿山后续仅能维持一半的产能运行,预计四季度国内锌矿产量同比亦难有明显增长,全年锌矿产量同比或至少下降11万吨。由于硫酸价格持续下跌、跌势较深,冶炼利润或难以在四季度扭转颓势,冶炼需求环比回升或将有限,预计后续国内锌矿供应偏向宽松的概率较大。

数据来源:紫金天风风云

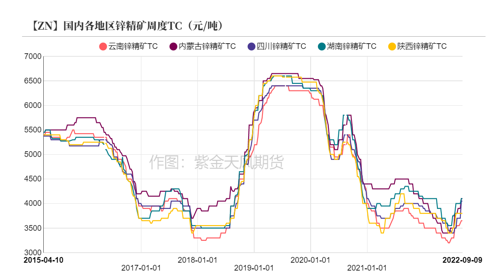

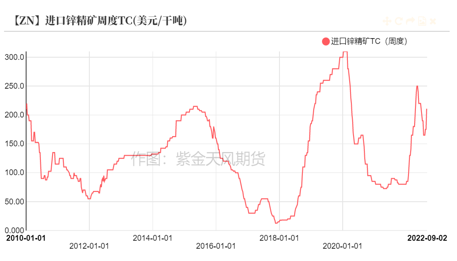

Q4进口TC或仍有一定上升空间

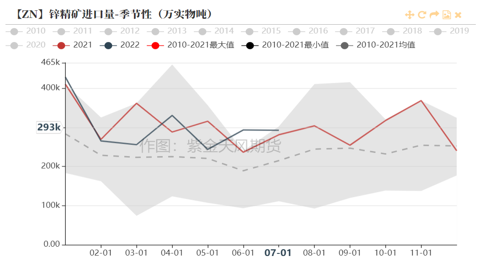

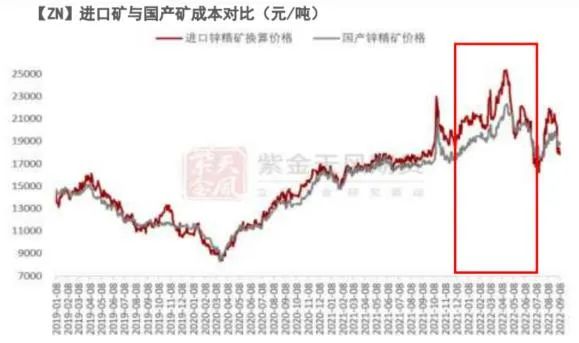

* 1-7月,我国累计进口锌精矿约为210.99万实物吨,同比下降2.46%,主要是因为期间进口矿成本大多时间都明显高于国产矿成本,冶炼厂使用进口矿的意愿较低。进入三季度,由于海外冶炼厂停产较多,海外锌矿过剩量逐渐扩大,我国进口TC逐渐上涨至220美元/干吨。

* 由于四季度海外锌矿过剩或较为明显,我国进口矿加工费进一步上调的概率较大;今年国内的进口补充大概率以锌矿而不是锌锭为主,预计进口矿亏损后续或逐渐收窄,锌矿进口窗口或维持打开,四季度进口矿数量环比大概率回升。

数据来源:SMM;紫金天风风云;紫金天风期货研究所

全年全球锌精矿供应大概率过剩

* 就目前情况来看,预计2022年全球锌矿产量同比或呈下降趋势,但国内外冶炼厂减停产较多,全球锌矿需求同比降幅更为明显;全球锌精矿大概率呈现供应过剩的局面,其中海外锌矿过剩量或将较为明显。TC或仍有上行空间。

* 在悲观/中性/乐观情况下,全球锌精矿供应过剩量或达到52/45/39万吨左右。

数据来源:紫金天风期货研究所

国内精炼锌供应同比大幅减少

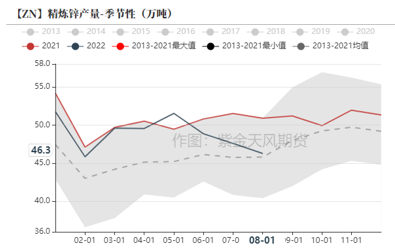

国内锌锭产量的限制

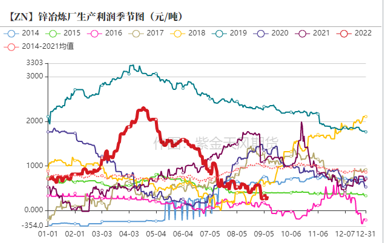

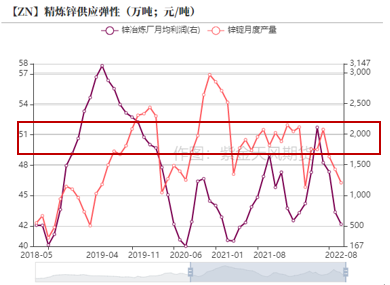

* 1-8月我国累计精炼锌产量约为390.97万吨,同比下降3.27%。除了常规检修、限电要求等客观限制外,上半年国内精炼锌产量主要受制于紧缺的矿石原料;进入三季度后,原料供应趋于宽松,但硫酸价格跌势迅猛,平均冶炼利润环比持续下行,而国内炼厂对利润的变化较为敏感,精炼锌供应的限制逐渐从原料端转移至冶炼端。

* 进入四季度,考虑到限电取消,外加有炼厂新增投产,精炼锌产量环比回升的概率较大;然而,硫酸带走的冶炼利润难以被TC及锌价充分弥补,冶炼利润在四季度或难改颓势,炼厂复产程度可能有限,国内精炼锌月度产量可能回升至通常水平。

数据来源:紫金天风风云

Q4国内锌锭进出口量或均较少

* 今年1-7月我国累计进口精炼锌5.10万吨,同比下降3.11%,累计出口精炼锌6.23万吨,同比上升1452.52%;即我国2022年1-7月净出口精炼锌1.13万吨,而去年同期净进口锌锭29.78万吨。主要原因在于,上半年海外尚未开始加息时需求较为强劲,国内需求则正受到疫情的较大冲击,外强内弱格局下,沪伦比值偏低,国内锌锭多数时候进口亏损较深而出口盈利,外加今年国内锌锭几无长单签订、以散单为主,造成迄今为止的锌锭进口量明显低于往年。

* 四季度时,海外能源风险支撑下,国内锌锭进口窗口维持打开的难度较大,预计我国精炼锌流入大概率仍然较少;锌锭出口或将再现盈利,然而海外锌锭供应或偏向宽松,可能并不需要我国锌锭补充,国内锌锭流出或将同样较少。

数据来源:SMM;紫金天风风云;紫金天风期货研究所

内需下调,

国内精炼锌供应仍有缺口

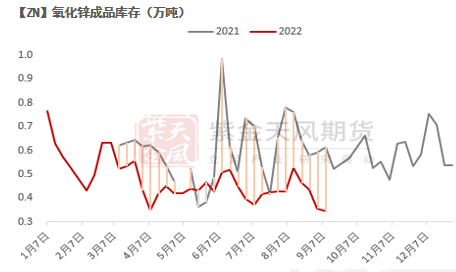

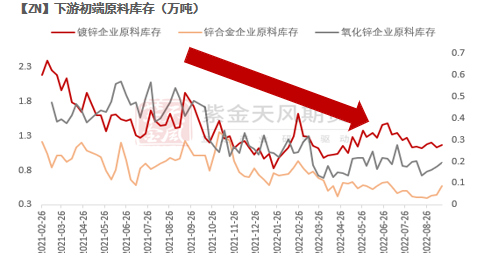

下游成品库存持续去化

* 在讨论国内锌消费之前,需要注意的是,今年锌供需平衡表中的总消费同比可能存在一定程度上的失真,主要原因在于:

* 去年表观消费基数或存在高估。2021年表观消费同比增长2.14%至671.61万吨,但其中部分锌锭可能并未被终端实际消耗,而是转化为下游成品库存,这也导致去年镀锌及氧化锌成品库存较高;而今年下游企业基本处于去库存的状态之中、原料采买相对较少,其季节性成品及原料库存明显较低。这也就意味着或许去年表消数据存在高估、今年表消数据存在低估。

数据来源:紫金天风风云

镀锌:内需可期 出口较弱

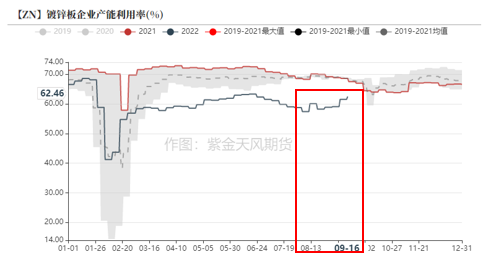

* 1-7月时,由于国内疫情出现反复,各地基建项目开工受到影响,相关订单传导速度较预期延后,镀锌板块开工率始终没有出现预期中的明显上升。然而,进入8月,镀锌开工率开始改善、逐渐恢复,据企业反馈,交通运输及铁塔相关订单也有增加。尽管Q4时拖累内需的最大因素可能仍然是疫情,但随着管理方案变得更有效、更精准,疫情的负面作用正边际减弱,“金九银十”的消费旺季仍可期待。

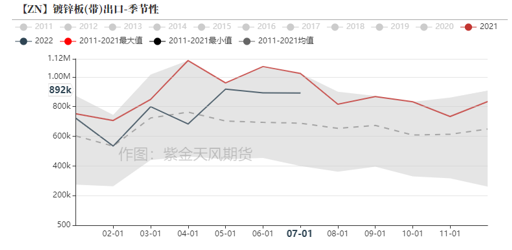

* 1-7月,我国累计出口镀锌板(带)约为543.12万吨,同比下降16.05%。考虑到四季度海外消费环比或继续放缓、锌锭供应或偏向过剩,我国镀锌出口量环比下降的概率较大,预计全年镀锌出口同比降幅较为明显。

数据来源:紫金天风风云

合金:终端景气低迷 消费前景悲观

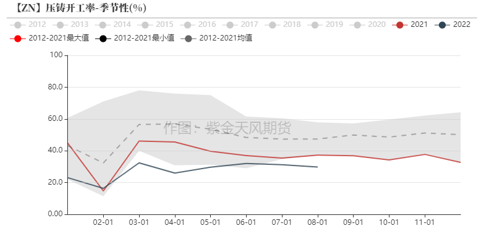

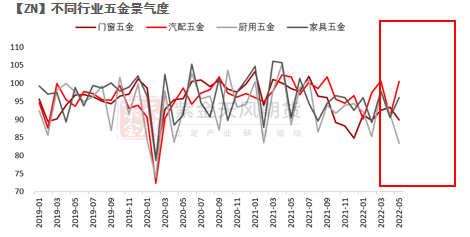

* 受地产下行影响,门窗、厨用、家具五金等景气度持续低迷,合金企业终端订单明显较弱,出口订单相比往年也有所下降,压铸锌合金1-8月开工率明显弱于历史同期。

* 相比地产后端,汽车五金景气度较为良好,据中汽协年中预测,2022年汽车销量有望增长5%,然而,耗锌量相对较低的乘用车增长有限、耗锌量相对较高的商用车收缩明显,因此,汽车领域对锌消费的拉动较为微小,消费量或与去年持平。

数据来源:Wind;紫金天风风云;紫金天风期货研究所

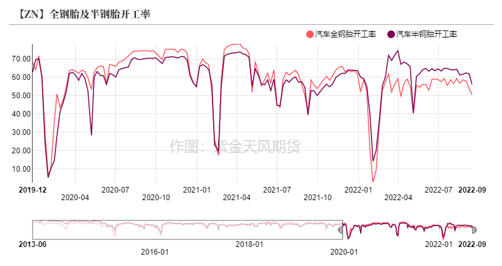

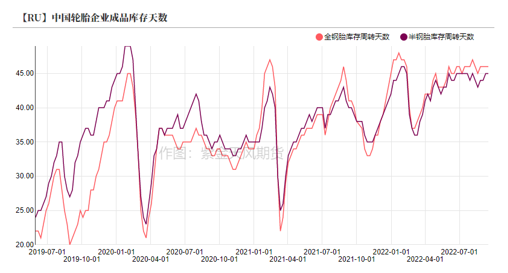

氧化锌:终端库存较高 订单难有增量

* 氧化锌下游主要消费终端轮胎企业1-8月成品库存都处于较高水平,且全钢胎开工率明显低于历史同期,造成氧化锌企业开工率同样较低。

* 四季度,预计轮胎企业仍然以消耗成品库存为主,较难为氧化锌企业带来可观的增量订单。

数据来源:紫金天风风云

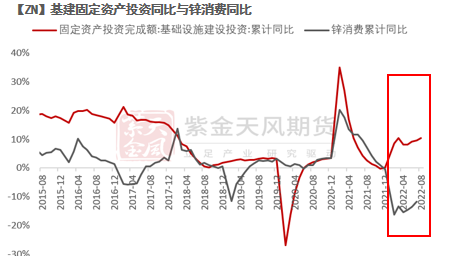

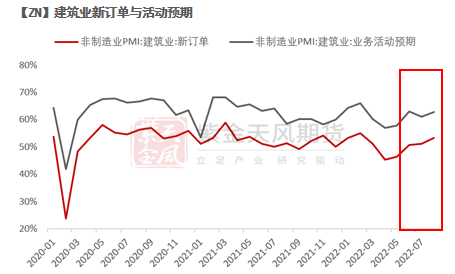

基建:四季度锌消费最大增长点

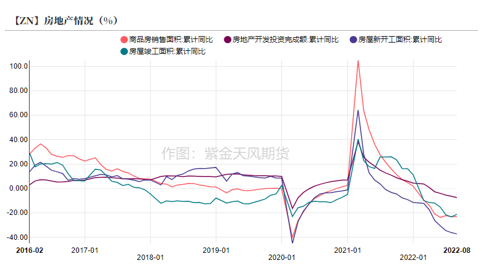

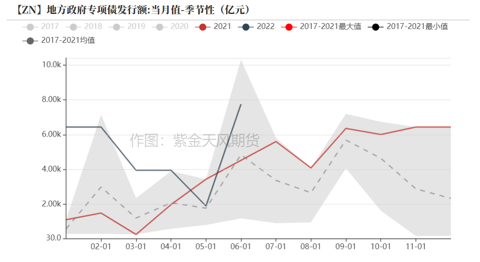

* 终端领域来看,今年锌消费最大的增长点仍然在基建领域。上半年的地方政府专项债发行额远高于历史同期,但受制于疫情、限电及极端天气干扰,基建固定资产投资并未充分传导至实际项目端。

* 随着疫情影响边际减弱、限电结束、天气转凉,加上逐渐进入“金九银十”消费旺季,锌消费增速环比改善,企业订单环比增加,预计四季度锌消费仍将继续回升。

数据来源:Wind;紫金天风风云;紫金天风期货研究所

国内精炼锌供应呈现缺口

* 前有矿山产量同比明显下降、锌矿供应紧缺;后有限电要求叠加冶炼利润环比跌幅较深、炼厂生产意愿低迷;预计全年国内精炼锌产量同比大概率减少,降幅或达到2%。上半年国内需求受疫情压制、海外需求尚较强劲,我国精炼锌净流出1.14万吨;三、四季度海外能源风险较大,国内精炼锌进口或维持较深亏损,预计四季度精炼锌进口补充仍将相当有限,我国全年锌元素进口或以锌矿为主。锌锭产量、净进口同比均大概率下降,外加去年基数包含18万吨抛储,预计2022年我国精炼锌供应量同比下降71.73万吨/10.71%。

* 地产、汽车、出口领域锌消费大概率均同比下降,基建可能是四季度锌消费唯一的增长点,全年锌消费同比或下降9.22%。注意:由于去年表消数据或存在高估、今年表消数据或存在低估,今年实际消费同比降幅或小于9.22%。

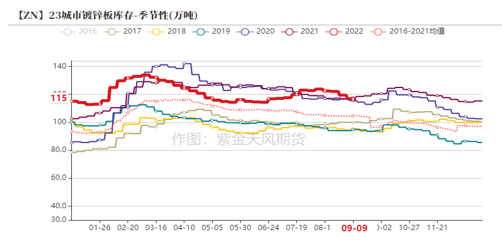

* 全年国内精炼锌供应呈现短缺,缺口或在12万吨左右,三、四季度社会库存预计将持续去化。

数据来源:紫金天风期货研究所

联系人:李伊瑶

从业资格证号:F03095419

联系方式:liyiyao@zjtfqh.com