观点小结

* 2022年,锌供应端的故事源源不断:原料紧缺、能源危机、硫酸价跌、高温限电……精炼锌的产量屡屡不及预期,锌一度成为有色内部被多配的品种。然而,疫情干扰之下的需求同样低迷,下游初端订单不佳、利润微薄,需求的萎缩比供应更深,我们并未看到腾飞的锌价。着眼明年,供应端的事故还会延续吗?欧洲炼厂是否复产?冶炼瓶颈缓解的速度如何?防疫政策持续优化、地产利好政策频出,需求能有多大程度的复苏?我们将从以上几个角度展望2023年锌基本面。

* 全球锌精矿平衡:2023年计划新增投产的锌矿项目较多,假设实际兑现的产能占计划产能的约40%,叠加部分现有矿山将在明年恢复,预计2023年全球锌矿产量同比或增长约32万吨/2.52%(其中海外矿山贡献增量约占80%)。由于明年海内外现有冶炼厂的复产条件或较为充分,且将有部分新增冶炼产能,中性情景下,预计明年全球锌矿需求量同比增长约62万吨/5.11%。然而,即使是在相对最乐观的欧洲炼厂复产的假设下,2023年全球锌精矿供应或仍偏向宽松,但其宽松程度或不及今年,预计TC后续或有下调空间。

* 海外精炼锌平衡:预计2023年海外精炼锌消费同比或下降约1.67%。即使是在供应增幅相对最小的情境下(对应最悲观的欧洲炼厂复产假设),2023年海外精炼锌供应过剩量仍有约22万吨。

* 国内精炼锌平衡:预计2023年国内精炼锌消费同比或增长约3.58%。预计2023年我国进口补充仍然以矿为主,锌矿进口窗口需要打开;明年我国锌锭净进口量或仍然较少。2023年我国精炼锌供应或过剩约8万吨。

* 整体来看,2023年的供应和需求或均有恢复,由于我们的全球精炼锌平衡测算偏向过剩,且当前价格尚未对过剩量定价,未来锌价运行中枢或出现下移。然而,考虑到国内需求预期与海外并不同步,且目前全产业链库存偏低,过剩量或许并不完全反映在社会库存中,中枢下移的过程或将较为曲折、波动或将较为剧烈。内外强弱方面,内需复苏预期之下,沪锌或更加强势。月间结构方面,月差或转向Contango。

供应端:今年的事故会延续吗?

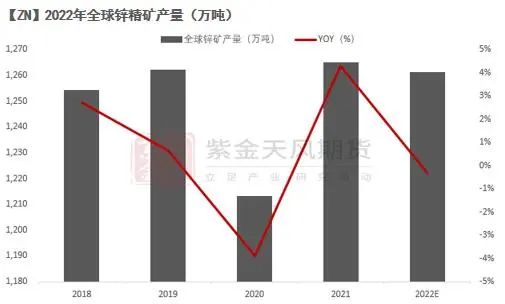

锌精矿-全球:2022年供应几无增量

* 就目前的情况来看,2022年全球锌精矿供应或难有增量,主要有两方面原因:

* 1.年初披露的计划新增投产总规模一般(国内几无大型新增项目,海外计划新增约33万吨),且主要大型项目的实际进度几乎均不及预期,造成今年实际兑现的新增产能仅占年初计划的约38%;

* 2.现运行主力矿山意外事故频发:国内云南、内蒙等地部分矿山受疫情管控、环保要求、许可证到期等客观限制,开工率明显低于往年同期;海外部分大型矿山受极端天气、事故检修等干扰,产量体现同样明显弱于往年。

数据来源:紫金天风风云;紫金天风期货研究所

锌精矿-海外:2023年计划新增投产约44万吨

* 海外新增项目方面:2023年海外计划投产的锌矿项目相对充足,总规模在44万吨左右,其中较为大型的有俄罗斯的Ozernoye、Minera Mexico旗下的Buenavista、Ludin旗下的Neves corvo以及Vedanta旗下的Gamsberg等等。

* 海外现运行产能方面:2022年,诸如Vazante、Tara以及Perkoa等部分矿区的生产曾受到极端天气以及意外事故的干扰,其生产活动大概率将在2023年逐步恢复正常,可能带来约8.5万吨的产量增量。

* 假设海外明年实际兑现的新增锌矿产能占计划产能的约40%,外加部分现运行矿山或将在明年恢复,预计2023年海外锌矿产量同比或增长约25万吨/2.9%。这相对海外冶炼需求来说较为过剩,也为我国明年进口较多的锌矿提供空间。

数据来源:矿企财报;外资报告;紫金天风期货研究所

锌精矿-国内:2023年新增产量或较微小

* 国内新增项目方面:2023年国内计划投产的锌矿项目较少,总规模约12万吨。在近几年计划建设的中大型项目中,仅贵州猪拱塘铅锌矿或将在明年贡献约3万吨的产量增量,而其余较大的锌矿项目则较难在明年形成稳定的产量(例如,湖南花垣地区锌矿还在整合之中,投产时间未定;银漫矿业需重新探明资源量,生产时间推迟)。

* 国内现运行产能方面:就现有信息来看,河北、西藏、内蒙等地部分矿山由于受到冬奥会环保要求以及疫情的干扰,2022年的产量体现弱于往年,随着其所受客观限制的消散,预计此类矿山恢复或将在2023年带来约1.7万吨的产量增量。

* 结合目前矿山新项目投产的进展以及可能在明年恢复的产量,我们预计2023年国内锌矿产量同比或增加约6.5万吨。若再考虑到部分矿山或出现品味下滑,则明年国内锌矿产量增量将较为微小。为了满足明年大概率恢复的冶炼需求,我国在2023年或将需要更多的进口锌精矿。

数据来源:紫金天风期货研究所

锌精矿-贸易流动:23年我国或需更多进口矿

* 贸易流动方面,我国今年进口锌精矿数量明显多于历史同期。今年1-10月我国累计进口锌精矿约327.05万实物吨,同比增长约7.61%。主要是因为:

* 1.我国炼厂实际使用进口矿的生产利润在22H2大多时候都高于国产矿,一度达3893元/金属吨,炼厂使用进口矿的意愿较强;2.H2开始欧洲炼厂新增减产较多,海外有足够多的剩余锌矿。这也造成我国锌矿加工费在三四季度出现持续的大幅上涨。

* 根据平衡表测算结果,我国明年所需进口锌矿数量同比仍呈增长趋势。

数据来源:紫金天风风云;紫金天风期货研究所

锌冶炼-全球:多因素致炼厂在22年减产较多

* 2022年,全球精炼锌产量同比明显下降,据ILZSG,今年1-8月全球精炼锌产量约897.49万吨,同比下降33.49万吨/3.60%。今年海内外冶炼厂减停产均较多,主要有以下原因:

* 海外:地缘冲突导致天然气价格飙升,推高欧洲锌冶炼生产成本,Q3时欧洲冶炼厂或利润微薄或持续亏损,地区多数主力冶炼厂处于减产或停运状态。

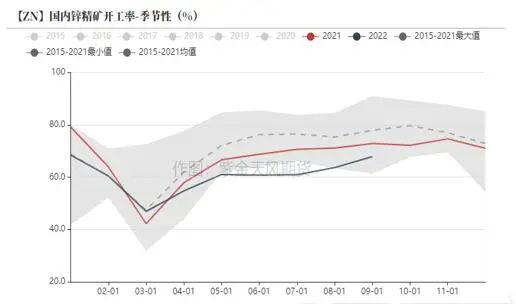

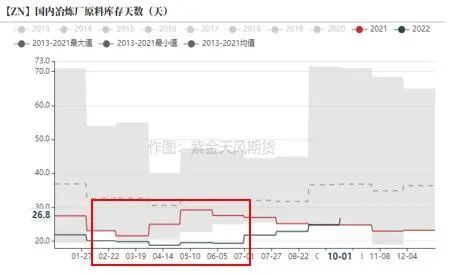

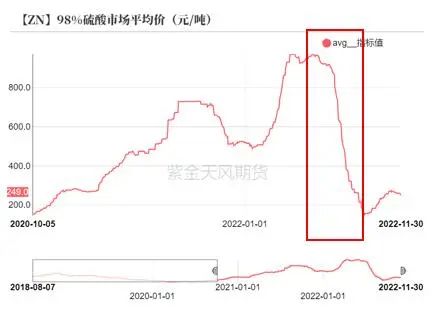

* 国内:22H1,冶炼厂利润较好但原料库存天数显著低于历史同期,彼时精炼锌产量的掣肘主要来自紧缺的原料端;进入Q3后,随着进口矿顺利进入我国,原料紧张的问题逐渐缓解,但冶炼副产品硫酸的价格跌势迅猛,平均冶炼利润在两个月之内下跌超800元/吨,冶炼厂生产意愿急剧下降,外加部分地区有限电要求,致使炼厂检修计划增多,国内锌锭产量释放的限制由此从原料端转移至冶炼端。Q4时,随着全球矿端供应过剩的格局逐渐明晰,加工费不断上调,冶炼利润才得以逐步修复。

数据来源:紫金天风风云;紫金天风期货研究所

锌冶炼-全球:23年现有炼厂复产条件或较充分

* 着眼明年,我们认为前述限制冶炼厂生产的因素大多将不复存在:

* 1.原料紧张:2023年全球计划新增锌矿项目较为充足,根据我们测算出的全球锌精矿平衡表,明年全球锌矿供应大概率或将充分满足全球冶炼需求。

* 2.利润亏损:

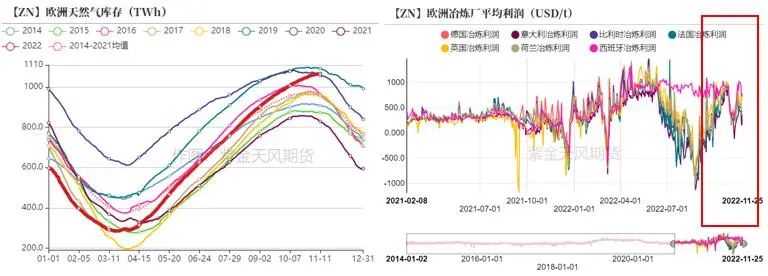

* 海外:欧洲能源问题暂现缓解。截至11.29,在欧盟各国的积极应对下(扩大进口、削减需求),天然气储存率高达93.9%,外加当地今冬气候或相对较暖,能源压力适当减轻。据我们测算,欧洲多数主力冶炼厂已持续盈利近两个月,Nyrstar旗下位于荷兰的Budel冶炼厂已经开始计划恢复部分产能。

*

国内:矿端供应过剩的格局愈加凸显,国产TC持续上调至5300元/金属吨,外加硫酸价格企稳回升,国内平均冶炼利润目前已经修复至1644元/吨的高位。考虑到明年锌矿供应大概率维持宽松,预计加工费将保持相对高位,冶炼厂主观生产意愿或将较为良好。

数据来源:紫金天风风云;紫金天风期货研究所

锌冶炼-海外:中性预估23年同比或增36万吨

* 新增项目方面:海外明年计划新增投产的冶炼项目总规模在23万吨左右。

* 现有产能方面:主要考虑欧洲冶炼厂潜在的复产空间。由于欧洲明年或缺失更多来自俄罗斯的天然气(22H1俄气对欧供应量基本正常)、面临更加激烈的LNG竞争,欧洲炼厂在明年全年保持满产运行的概率目前来看相对较小。悲观/中性/乐观假设下,我们测算得到欧洲炼厂2023年产量同比变化或在-16/13/24万吨左右。就目前情况来看,中性情景发生的概率较大。

* 整体而言,目前欧洲炼厂复产的可能性较大,但由于天然气价格的高波动性,其具体复产时点及复产规模难以准确测算。我们尝试给出三种假设情景,三种情景均指向矿端供应相对宽松的格局。

数据来源:矿企财报;外资报告;紫金天风期货研究所

锌冶炼-国内:2023年产量同比或增长32万吨

* 新增项目方面:国内计划在2023年新投产的锌冶炼项目总规模约有56万吨,其中再生锌项目数量更多,但原生锌项目规模更大。按目前情况来看,兑现概率较大的新增项目规模在23万吨左右。

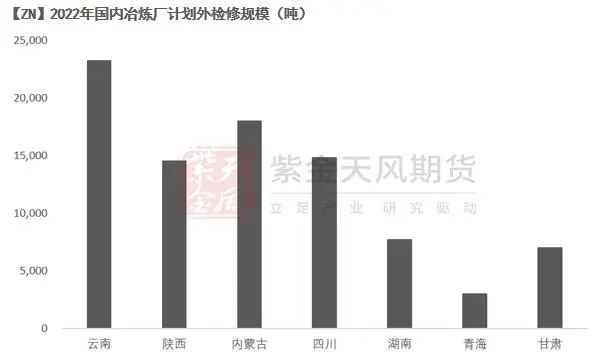

* 现有产能方面:由于意外事故、原料紧张、运输受限、利润微薄、高温限电等问题,2022年存在部分计划外检修。考虑到多数限制因素或将在2023年不复存在,预计这部分产量将在明年逐步恢复。

* 综合考虑下,我们认为2023年国内锌锭产量同比或将增长约32万吨。

数据来源:紫金天风期货研究所

锌冶炼-贸易流动:23年我国锌锭净流入或仍较少

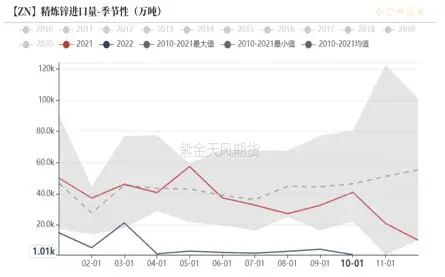

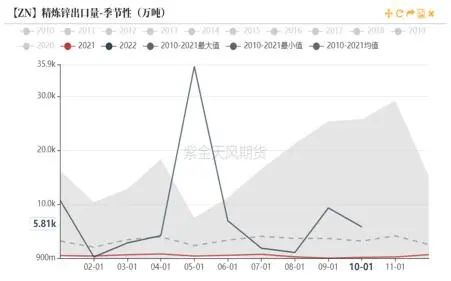

* 不同于以往,2022年我国精炼锌进口数量相当少。今年1-10月,我国累计净出口约1.89万吨锌锭,而去年同期累计净进口39.83万吨锌锭。主要是因为:1.海外锌锭溢价显著高于历史平均水平,吸引原定送往我国的长单量,导致今年我国锌锭进口主要依靠散单;2.今年多数时间,我国锌锭进口都处于亏损状态,而锌锭出口在Q2基本保持盈利,导致锌锭散单进口比往年少、出口比往年多。

* 贸易商通常在年底讨论是否签订第二年锌锭进口长单,就目前情况而言,多数贸易商签订2023年长单的意愿较弱,预计明年我国锌锭进口长单量或仍将较少。从国内精炼锌平衡来看,我国明年对进口锭的需求也较少,预计2023年我国锌锭净流入数量或仍然偏低。

数据来源:紫金天风风云;紫金天风期货研究所

平衡:全球锌精矿平衡

全球锌精矿平衡

* 由于计划新投产项目规模较大,2023年全球锌精矿供应增量或较为可观,同比或增长约32万吨/2.52%。其中海外矿山贡献增量较多,国内矿山增量或相对较少。

* 由于2023年海内外现有冶炼厂的复产条件或较为充分,外加有部分新增冶炼项目,中性情景下,预计明年全球锌矿需求量同比显著增长,增量或达到62万吨/5.11%。

* 根据欧洲冶炼厂的不同复产假设,我们尝试给出三种情景模拟。即使是在相对最乐观的复产假设(欧洲主力冶炼厂在23Q1-Q3满产运行)下,2023年全球锌精矿供应仍然偏向宽松,但宽松程度或不及今年。预计TC将难以延续今年四季度的强势涨幅,后续或有下调空间。

* 风险:海外矿山新增项目实际进度远不及预期;地缘冲突。

数据来源:紫金天风期货研究所

需求端:海外锌消费同比-1.7%

需求:欧美终端消费已现明显收缩

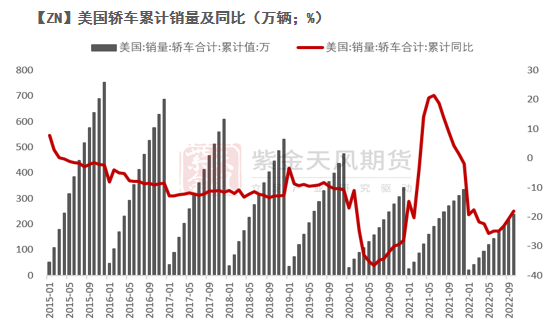

* 海外锌消费终端主要集中在汽车、房地产以及家电领域。在欧美央行的强硬加息之下,海外汽车销量、新屋开工以及家电产销量等指标已经出现明显下行。

* 尽管美联储在12月有放缓加息步伐的可能,但加息高点可能更高、持续时间可能更长,外加能源危机远未结束,海外锌需求在未来仍将受到抑制。且目前海外汽车、家电库存都处于相对较高水平,预计明年主要消费终端或面临去库存的压力,明年海外锌消费同比或将继续走弱。

数据来源:Wind;紫金天风期货研究所

需求:2023年海外精炼锌消费同比或下降1.7%

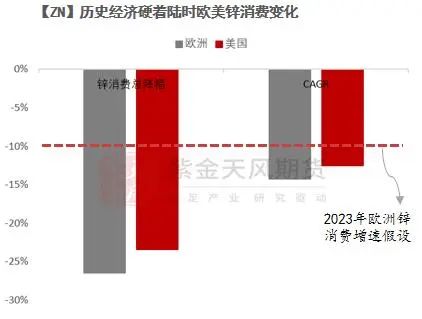

* 海外主要锌消费地区GDP与当地锌消费增速变化相关性较高。通过回溯历史上经济处于相似情形下海外锌消费的变化,我们尝试预估明年海外精炼锌的消费变化。

* 就目前情况来看,相较其他地区,欧洲经济陷入衰退的概率更大。参考历史上欧洲经济硬着陆时的情况,我们给予明年欧洲精炼锌消费同比-10%。

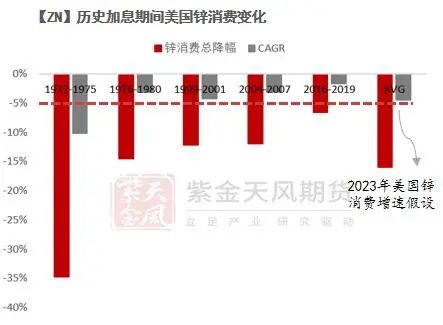

* 美国锌消费降幅大概率小于欧洲。参考历次加息期间美国锌消费的情况,我们给予明年美国精炼锌消费同比-5%。

* 对应海外整体锌消费同比下降约1.67%。

数据来源:外资报告;Wind;紫金天风期货研究所

平衡:海外精炼锌平衡

海外精炼锌平衡

* 基于前述假设,我们认为2023年海外精炼锌消费同比或下降约1.67%。由于明年我国并不需要海外锌锭作为主要的进口补充,预计2023年海外净出口量同样较少。

* 平衡表中的乐观/中性/悲观三种假设分别对应不同的欧洲炼厂复产假设。即使是在供应增幅相对最小(对应欧洲主力炼厂在明年维持现状、不复产的假设)的情境下,我们测算出的2023年海外精炼锌供应仍然过剩约22万吨。

*

风险:宏观转向;地缘冲突。

数据来源:紫金天风期货研究所

需求端:基建地产助力国内锌消费

基建:2023年仍将是主要的锌消费驱动

* 11月1日开始,部分省份2023年地方债提前批额度已经下达,计划在明年年初启动发行,多地财政厅和发改委也联合发文,要求提前做好明年专项债项目的申报工作,尽早形成实物工作量。2023年的提前批额度下达时间比2022年更早,且部分省份下达额度多于去年。基建仍将在明年发挥对经济的重要支撑作用。

* 受疫情干扰,今年基建投资增速与沥青开工率之间出现偏离,部分实物工作量存在延后到明年落地的可能性。

*

防疫政策得到优化,更有利于明年基建项目形成更多实物工作量。综合来看,我们认为明年基建领域对锌消费的拉动或在2.0%左右。

数据来源:Wind;紫金天风期货研究所

地产:2023年或有小幅复苏

* 近期,国家层面密集出台了一系列地产利好政策,包括扩大民企债券融资支持工具、“金融16条”、“保函置换监管资金”、房企股权融资松绑等等,工具全面、力度加强,有助于化解部分房企当下面临的困境,进一步稳定地产供给侧。

* 房地产需求端政策也出现放松,上海、北京下调房贷利率;杭州二套房首付可降至40%;更多城市放松公积金贷款限制等等。管理部门反复强调的“保交楼,稳民生”,也充分提振消费者对购房后安全交付的信心。

* 我们认为新开工及竣工在2023年将有小幅复苏,地产领域或在明年贡献约1.15%的锌消费增速。

数据来源:公开信息;Wind;紫金天风期货研究所

汽车:传统汽车耗锌增速或更平缓

* 随着疫情防控措施的优化,国内汽车销售的线下场景将有恢复;国内优质自主品牌增加出海车型、拓展出海地域,而欧洲等地仍然面临能源危机,我国汽车出口量或保持提升。明年我国汽车产销量同比大概率呈现增长。

* 截至10月份,我国新能源车产量渗透率已经达约24.66%。免征购置税再次延续至2023年底,政策支持下我国新能源车渗透率仍处于抬升阶段,或将进一步挤压锌在传统汽车领域的应用。明年传统汽车产销量的恢复曲线可能会更加平缓。

* 我们认为明年传统汽车领域或将带来约0.15%的锌消费增速。

数据来源:Wind;紫金天风期货研究所

出口:海外衰退下 锌材出口难有增长

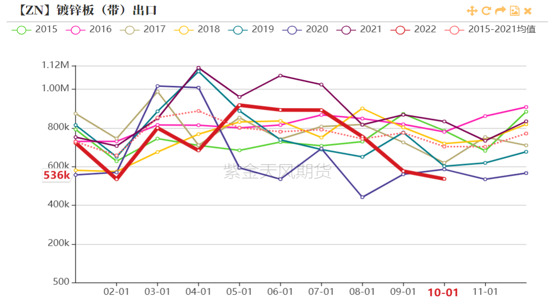

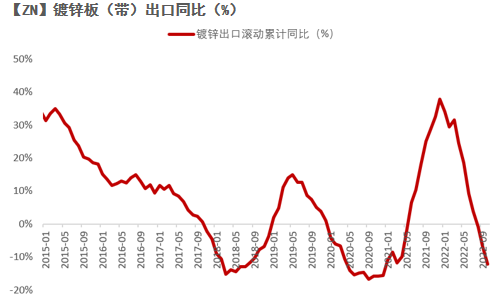

* 截至10月份,我国镀锌板(带)出口累计约729.34万吨,同比降幅明显,达约18.83%,对应的是海外汽车产销量、新屋开工及销售、家电产销量的明显走弱。

* 考虑到海外处于衰退的大背景之下,明年我国锌材出口大概率难有增长,而今年基数较低,我们认为明年出口同比或大致持平。

数据来源:Wind;紫金天风期货研究所

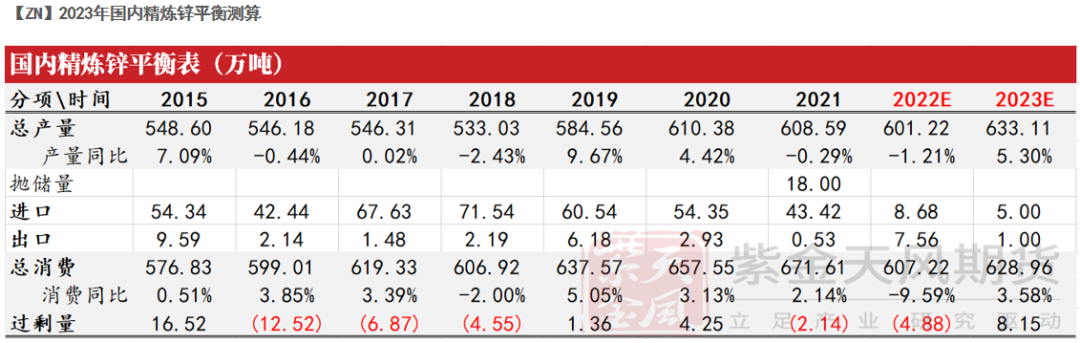

平衡:国内精炼锌平衡

* 基于前述观点,我们认为2023年国内精炼锌消费同比或增长约3.58%。

* 预计2023年我国进口补充仍然以矿为主,锌矿进口窗口需要打开;明年我国锌锭进出口量或仍然较少。

* 2023年我国精炼锌供应或偏向宽松,过剩量或在8万吨左右。

* 内外强弱方面,内需复苏预期之下,沪锌或更加强势。月间结构方面,月差或转向Contango。

* 风险:宏观环境;国内炼厂增产不及预期。

数据来源:紫金天风期货研究所

联系人:李伊瑶

从业资格证号:F03095419

联系方式:liyiyao@zjtfqh.com