观点小结

* 一季度全球矿端及冶炼端均有恢复,供应增长的预期在23Q1得到了较好的验证;需求方面国内下游初端企业订单增量不温不火,终端地产销售、基建实物工作量数据相对好转但绝对水平仍然偏低,内需复苏程度相对温和。

* 二季度供应增加的逻辑大概率延续,国内冶炼产量继续攀升,海外冶炼厂即便在最乐观的复产状态下也不会面临原料的约束;需求方面难言乐观,接连不断的宏观冲击叠加持续的高利率,海外衰退预期进一步深化,国内继续弱复苏但上限较低,难以“力挽狂澜”,我们维持全年全球锌金属量供应过剩的看法,锌价重心下移的可能性更大。

* 下方边际理论上需要打到炼厂出现亏损减产,从而对平衡表进行再平衡。假设当前月度TC4900元/吨水平不变,对应冶炼厂盈亏平衡的价格大约为19000元/吨,如果后期TC下行,对应的盈亏平衡价格相对抬升,但冶炼盈亏平衡能否真正形成支撑,还需要届时对供需平衡进行调整后再评估。

* 策略方面:1. 关注内外反套机会,但锚是锌矿进口盈亏而非锌锭进口盈亏;2.国内旺季仍然倾向于去库,但去库幅度相对较小,正套可以考虑但空间可能不大;3.绝对价格方面上方想象空间有限,反弹做多盈亏比不理想,关注逢高做空的机会。

平衡总览

* 【供应】锌矿:全球锌矿产量同比或增长约33.26万金属吨/2.64%,其中海外锌矿贡献占约78%(最大的新增项目Ozernoye进展快于预期、现运行头部矿企最新Guidance多呈增长趋势)。

锌锭:1.海外:根据海外炼厂最新信息(欧洲方面,Glencore旗下portovesme原生锌产能或永久损失,Nyrstar旗下三家冶炼厂均处产能爬升阶段;北美方面,去年因设备问题导致的检修产能大概率逐步恢复),我们下调了海外锌锭增量预期,中性情境下,全年海外锌锭产量同比或增长约23.64万吨。海外炼厂复产的影响或逐渐在Q2体现。2.国内:新投产项目进展顺利+现有炼厂提产超产,限电等客观因素目前并不影响供应增量的兑现,预计全年国内锌锭产量同比增加约41.09万吨/6.87%至638.91万吨。

即使是在最充足的冶炼复产预期之下,全球锌矿供应大概率也并不紧张,TC下行空间或将有限。出现【冶炼端大规模复产→矿端紧缺/TC下行→炼厂无矿可用/生产亏损倒逼减产】的可能性较小。锌锭供应显著增长的预期或将在Q2延续。

* 【需求】1.海外:根据对历史相似情况时锌消费变化的回溯,我们认为海外全年锌消费同比或下降1.74%。2.国内:锌消费增长点仍然落在基建与地产。从目前情况来看,不同于年初强劲的预期,今年国内锌真实消费更接近温和复苏。在调整去年表消基数后,2023年国内锌表消同比或增长5.7%。

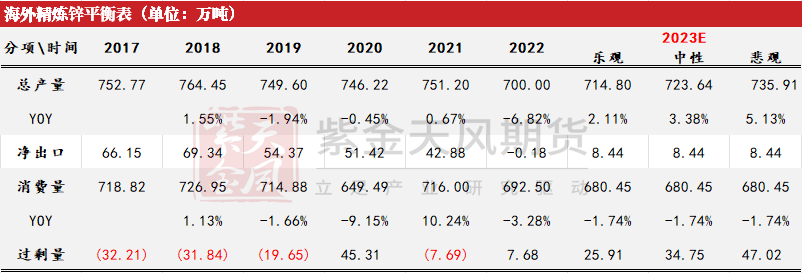

* 【平衡】全年海外锌锭或明显过剩(最弱冶炼复产预期下仍然过剩25.91万吨);国内锌锭过剩量相对有限,或在8.76万吨。

供应增加的预期与现实

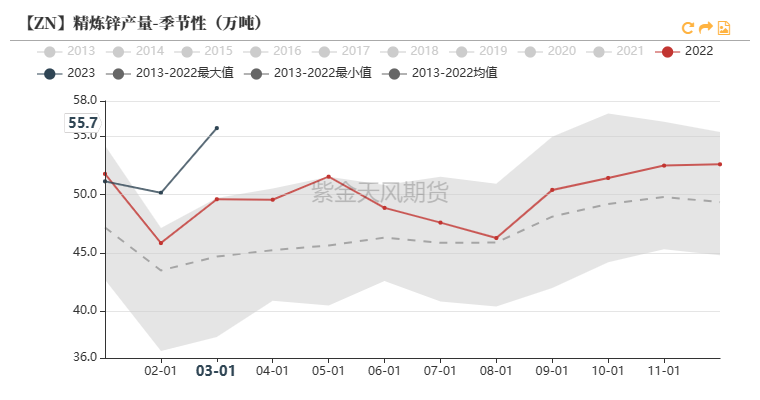

供应-全球冶炼:产量猛增的预期在Q1得到验证

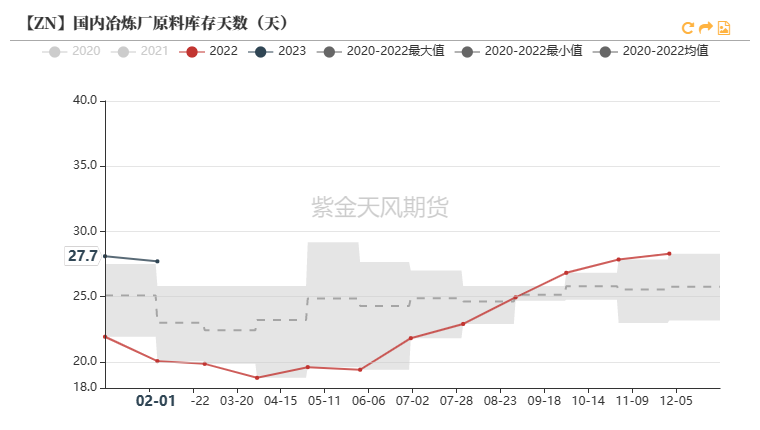

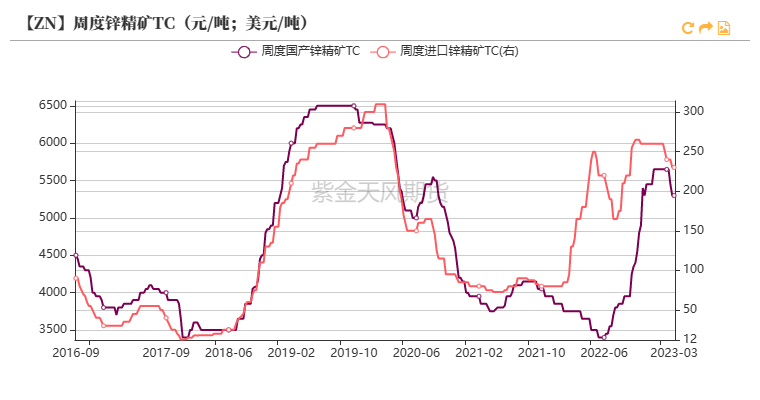

* 2022年底以来,国内TC及原料库存明显回升、海外能源价格一路下行,国内外冶炼厂不复去年所受原料阶段性紧缺及利润微薄的限制,市场在2023年年初即预期全年全球精炼锌供应端或有显著恢复。

* 从目前情况来看,欧洲冶炼厂已经传出陆续复产的消息;我国Q1累计锌锭产量同比增幅达6.62%;锌锭产量大幅增加的预期正在得到验证。

* 往后看,供应增加的预期会改变吗?具体能有多大程度的增量?冶炼端大规模复产会造成矿端紧缺/TC下行,从而打断这一恢复过程吗?

数据来源:紫金天风风云

供应-国内冶炼:新项目顺利投产+现有炼厂超产

* 目前来看,国内冶炼新增项目投产较为顺利:江西思远、湖南皓钰等再生锌项目已经顺利达产;今年规模最大的原生锌项目之一的金利金铅也在2月份即达到300吨/天的产量,接近满产;另一规模较大的原生锌项目南方有色也在顺利建设之中,或在下半年体现产量。河南万洋30万吨锌冶炼项目至少要在2025年才能形成稳定产出。

* 现运行产能方面,与去年频频出现意料外检修相反,在高加工费激励之下,不少冶炼厂仍在实施提产超产的计划。

* 新投产项目进展顺利、现有炼厂提产超产,因此,尽管云南部分炼厂生产曾受限电干扰(目前影响量5000吨左右),我国23Q1锌锭产量同比仍然大幅增长约6.62%至156.94万吨,创下近十年来最高的一季度产量。预计全年锌锭产量同比增加约41.09万吨/6.87%至638.91万吨。

【ZN】2022年国内冶炼厂计划外检修规模(吨)

【ZN】2023年国内冶炼计划新增投产项目及进度(万吨)

数据来源:紫金天风期货研究所

供应-海外冶炼:下调锌锭增量预期

* 2022年海外锌锭产量约为700万吨,同比下降约51.2万吨/6.8%,其中欧洲减少约31万吨、北美减少约18万吨。因此,在模拟现有产能恢复的规模时,我们主要考虑欧洲及北美地区:1.欧洲:据我们了解,意大利portovesme炼厂由于生产成本较高及工人问题,原生锌产能或永久损失;而Nyrstar旗下三家冶炼厂均处在产能爬升阶段。我们进行了乐观/中性/悲观三种情景模拟,分别对应欧洲炼厂延续去年的运行状态/按现有计划阶段性复产/在天然气需求淡季满产运行的假设。2.北美:2022年部分冶炼厂出现设备维修等问题,我们初步估算这部分影响规模在6.60万吨左右。海外炼厂复产的影响或在Q2后半段逐渐体现。

* 2023年海外冶炼新增项目规模大约在8.20万吨左右。

* 在乐观/中性/悲观情景下,2023年海外锌锭增量或达14.80/23.64/35.91万吨。三种情景均指向全球锌元素过剩(锌矿宽松、锌锭过剩)的格局。我们认为中性情景发生的概率更大。

【ZN】2023年欧洲炼厂复产规模分情境测算(万吨)

【ZN】2023年海外冶炼新增项目规模

【ZN】2023年海外锌锭产量恢复规模测算(万吨)

数据来源:矿企财报;紫金天风期货研究所

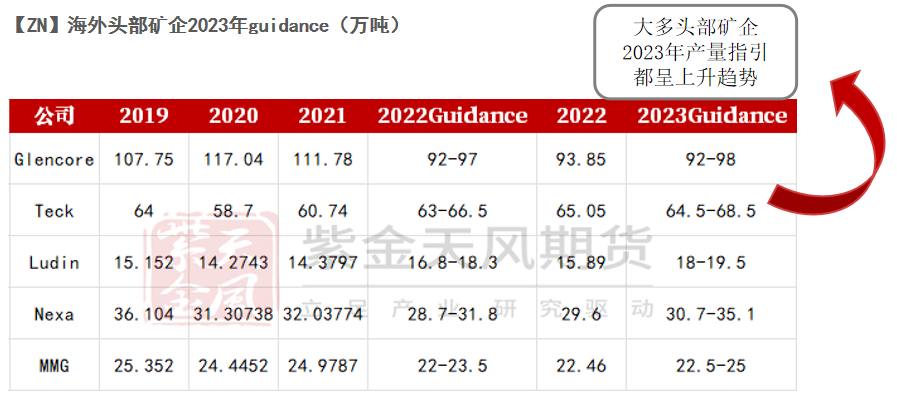

供应-海外锌矿:头部矿企最新Guidance增长

* 我们的海外矿企样本2022年总产量同比下降3.09%至约450.89万金属吨,主要原因除品位下降等不可逆因素外,还有疫情导致工人出勤率下降、设备维护、电力成本上升等,而这些阻碍大概率在今年有所缓解;此外,大多矿企的2023年产量指引均呈上升趋势。因此,尽管海外矿山在Q1曾受到一些客观干扰(如DulgardRiver因事故短暂停产,预估影响量2.3万金属吨;CenturyTailings因暴雨暂停生产,预估影响量1.1万金属吨),今年海外现有矿山总产量大概率呈恢复态势。

* 新增项目方面,海外今年最大的锌矿项目Ozernoye已基本完成95%的建设工作,预计将在23Q3开始体现产量。

* 综合考虑之下,2023年海外锌矿产量或增长约26.00万金属吨/3.03%。

【ZN】2023年海外锌矿增量规模测算(万吨)

数据来源:矿企财报;紫金天风期货研究所

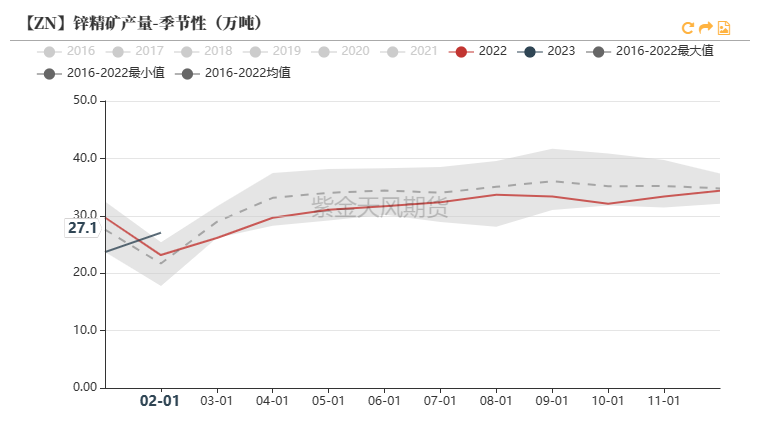

供应-国内锌矿:Q2继续放量

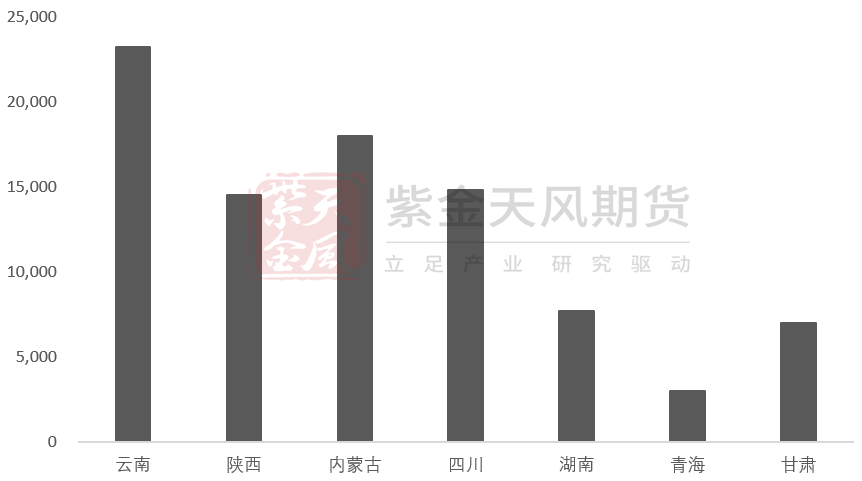

* 2023年1-2月我国累计锌精矿产量约50.73万金属吨,同比下降2.14万吨/4.05%。

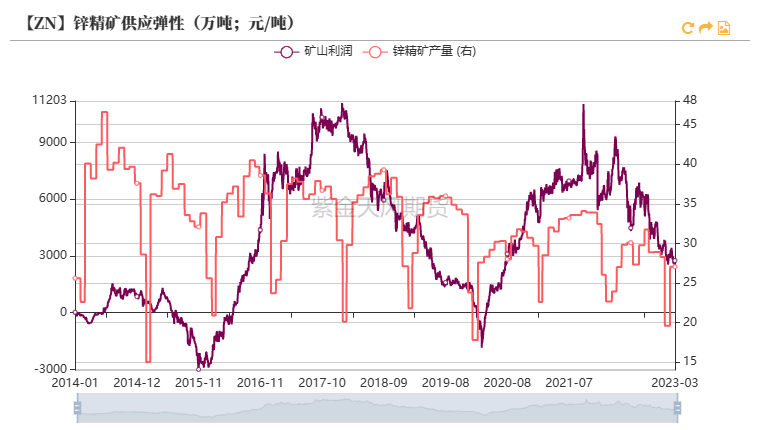

* 由于近年来矿山成本逐渐上升且目前加工费较高,国内矿企平均利润相对前期明显下行至约2810元/吨左右。但与冶炼厂不同,国内矿山产量较为刚性,且后续加工费仍有下行空间、当前锌价离矿山成本支撑较远,预计随着北方矿山在Q2逐步复产,国内锌矿产量环比将保持增长。

* 考虑可能兑现的新增产能以及现运行矿山的恢复产量,我们预计今年国内锌矿产量或增长约7.26万金属吨/1.80%。

【ZN】2023年国内锌矿增量规模测算(万吨)

数据来源:矿企财报;紫金天风期货研究所

供应-进口矿:全年依赖加深 Q2环比或降

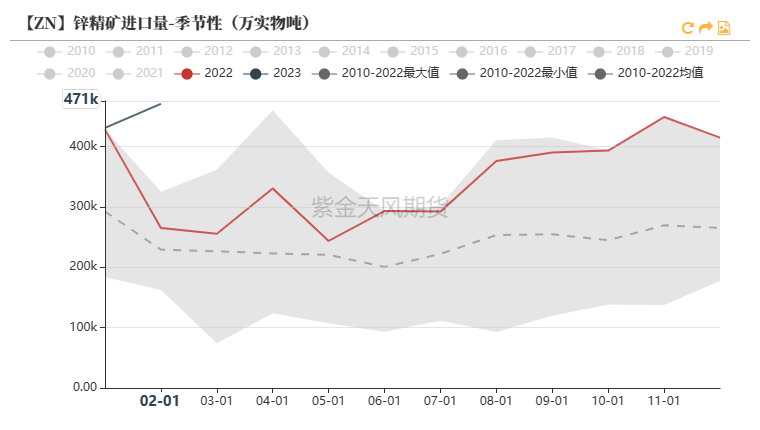

* 2023年1-2月我国累计进口锌精矿约35.95万金属吨,同比增长4.38万金属吨/13.88%,符合预期。主要是因为1月中旬以前,国内炼厂使用进口矿的生产利润明显大于国产矿,外加彼时海外炼厂尚未复产、海外有足够多的剩余锌矿流入我国。

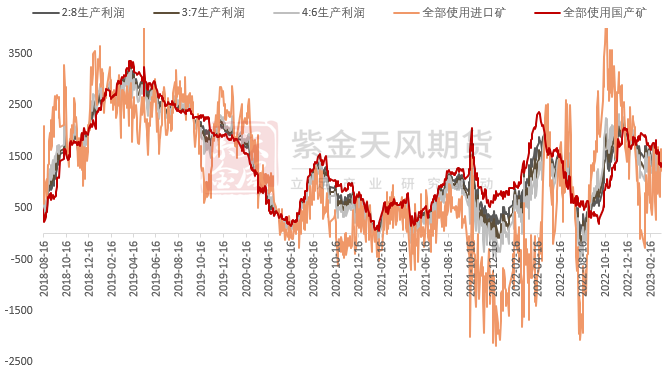

* 从全年平衡来看(海外矿端增量更为显著但国内炼厂复产规模更大),我国2023年或需要更多的进口矿,全年锌元素进口补充仍然以矿为主。尽管我国全年锌矿进口量同比大概率保持增长,但考虑到2月以来国内炼厂使用30%进口矿生产的利润在多数时间都与国产矿有着50-300元/吨左右的差距,且国内矿山也进入季节性增产的时间,Q2进口矿数量环比或出现下滑。

【ZN】不同进口矿配比方案下的冶炼利润(元/吨)

数据来源:紫金天风期货研究所

供应-进口锭:与去年格局类似

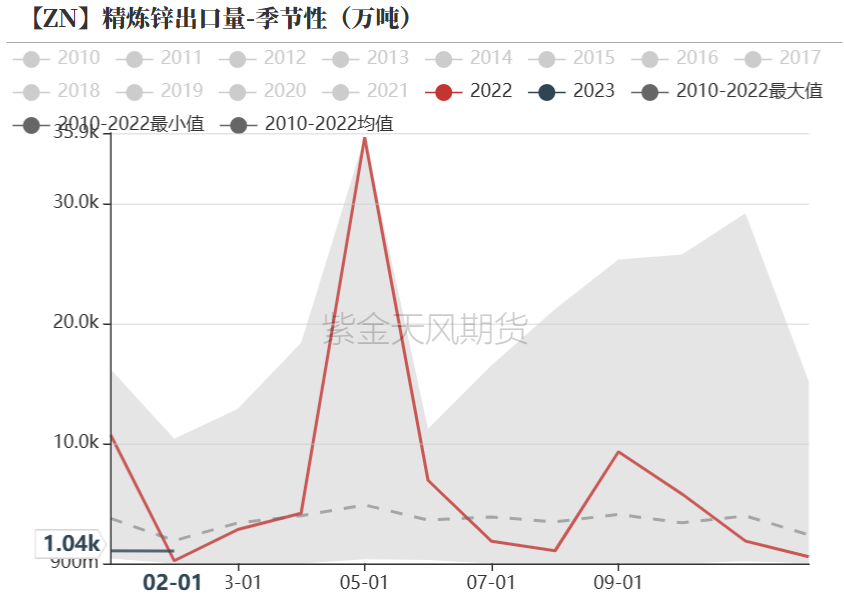

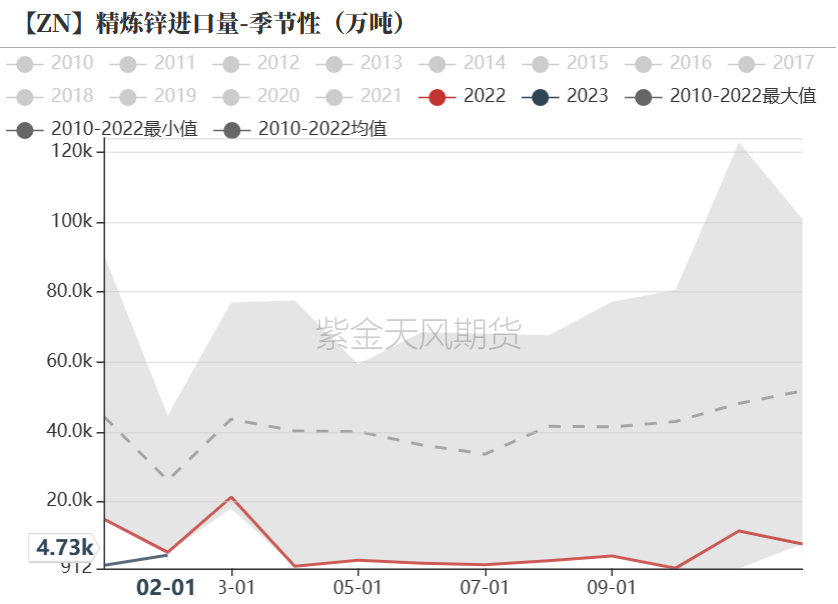

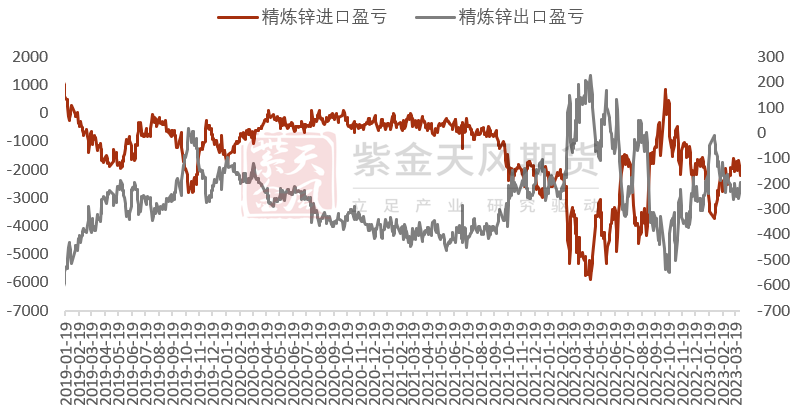

* 2023年1-2月,我国累计进口锌锭0.66万吨,同比下降1.39万吨/68.01%;累计出口锌锭0.21万吨,同比下降0.88万吨/80.82%;主要是因为22Q4开始我国锌锭进出口均处于亏损状态。

* 与去年进口锭长单量较少的情况类似,目前国内长单量仅2000吨/月的哈锌;散单方面,从全球平衡来看,虽然海外锌锭过剩或较为明显,但今年国内并不需要过多的进口锭作为补充,我们认为后续我国锌锭进出口量都将维持在较低水平,锌锭进出口或并不是今年要关注的重点。

【ZN】精炼锌进出口盈亏(元/吨)

数据来源:紫金天风风云;紫金天风期货研究所

平衡-全球:最足的冶炼复产预期也不会导致锌矿紧缺

* 供应增加的预期在Q1已经得到一定兑现,往后看,我们认为供应端偏强的预期会继续维持,并进一步在现实中得到验证:

* 现有炼厂继续复产爬产、新投产项目继续顺利推进,在乐观/中性/悲观情境下,预计全球全年锌矿需求量同比增加约39.35/47.39/58.56万金属吨,其中国内锌矿需求量增长较为明显(25.88万金属吨/4.55%)。

* 全球全年锌矿产量同比或增长约33.26万金属吨/2.64%,其中海外锌矿贡献占约78%。即使是在最充足的冶炼复产预期之下,全球锌矿供应仍然较为宽松,但宽松程度不及去年。TC二季度或继续下调,但下方空间有限。

* 风险:海外矿山新增项目进度不及预期;地缘冲突解决致使冶炼厂超预期复产。

【ZN】2023年全球锌矿平衡模拟(万金属吨)

数据来源:紫金天风期货研究所

外需衰退的预期与现实

需求-海外:目前或在加息周期尾声

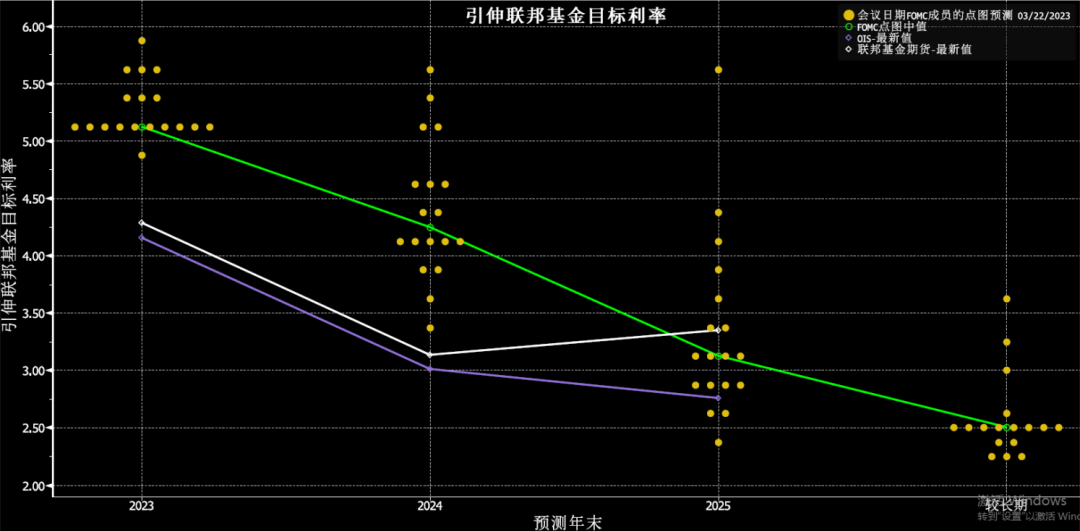

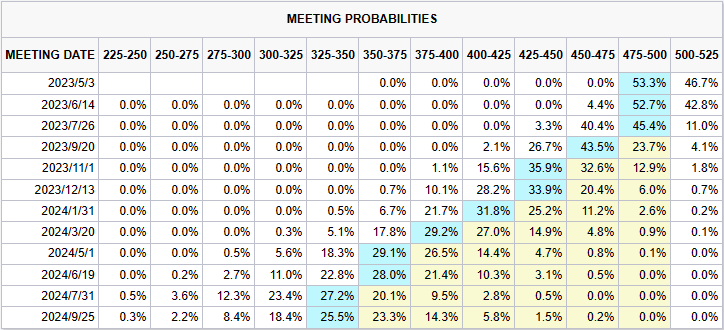

* 根据美联储3月点阵图,今年目标利率为5.125%,显示年内或还有最后一次加息。尽管SVB、瑞信暴雷,美联储仍然暗示到2024年才考虑降息,当下则采用BTFP、贴现窗口等工具临时扩表,以应对近期银行业危机。然而,在风险事件接连冲击之下,市场对联储维持高利率(higher for longer)的决心有所怀疑,预期年内即能看到降息。

* 尽管市场和美联储对于今年是否降息尚有分歧,可以确定的是,我们目前已经处在本轮加息周期的尾声。

【ZN】美联储3月点阵图

【ZN】CME FedWatch(截至2023/03/28)

数据来源:Bloomberg;CME;紫金天风期货研究所

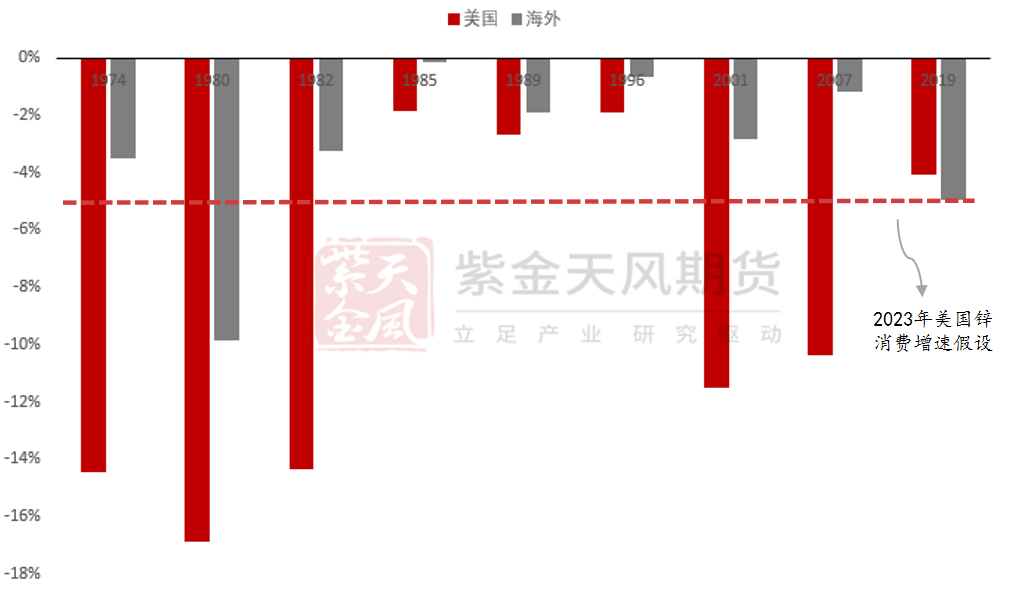

需求-海外:历史上加息尾声时的消费

* 我们通过回溯历史上加息尾声时的锌消费变化,来把握当前海外消费走向。

* 在历次加息周期末尾时,美国锌消费均出现不同程度的萎缩,幅度在2%-15%之间。当经济出现严重危机时,美国锌消费萎缩幅度在10%-15%左右;当经济“软着陆”时,美国锌消费萎缩2%-3%左右。

【ZN】历史上加息周期末尾时的海外锌消费变化

数据来源:紫金天风期货研究所

需求-海外:当下更靠近历史区间哪一端?

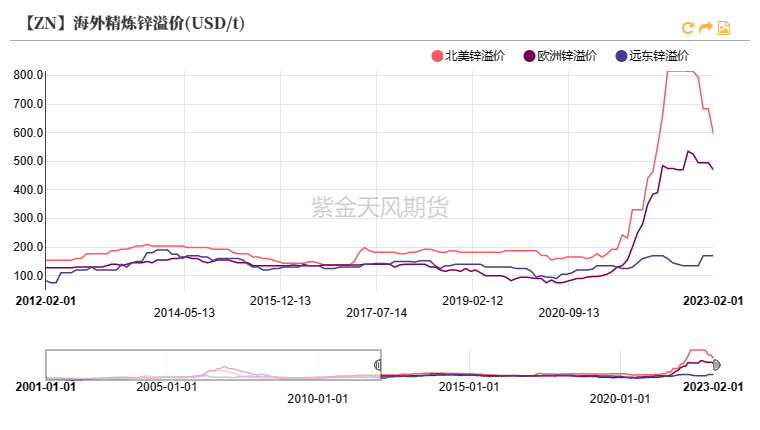

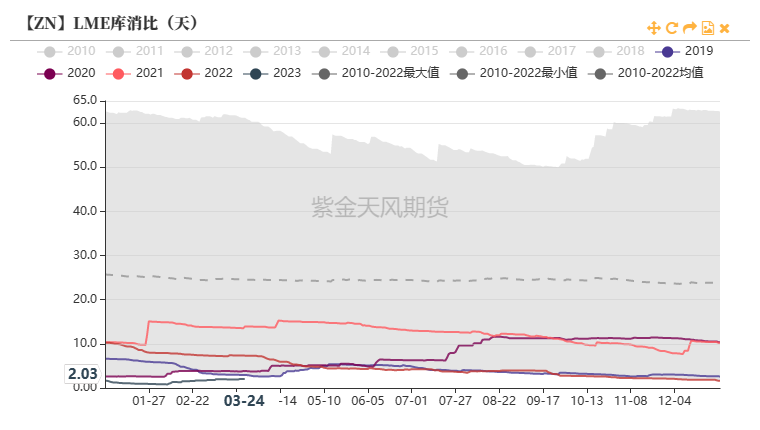

* 23Q1海外库存在极低的位置仅有缓慢微小的累加(当前库消比仅恢复至2天,仍然远低于近五年均值7.7天)、锌锭现货溢价仍处在历史相对高位,侧面说明海外锌锭消费暂未崩塌,部分地区消费较为坚韧。

数据来源:Wind;紫金天风风云;紫金天风期货研究所

需求-海外:当下更靠近历史区间哪一端?

* 就目前情况来看,这次美国经济出现严重危机的可能性不大,且近期其汽车领域镀锌板订单表现较好、消费尚具韧性;中性情境下,我们假设全年美国锌消费降幅为5%。

* 欧洲经济前景相对更为悲观,结合历史上经济硬着陆时欧洲锌消费变化,我们预计全年欧洲锌消费降幅约为10%。

【ZN】美国BEA季调汽车产量(千辆)

【ZN】美国23Q1锌锭消费量(万吨)

【ZN】欧洲23Q1锌锭消费量(万吨)

数据来源:Wind;紫金天风风云;紫金天风期货研究所

平衡-海外:Q2供应压力加大 全年锌锭过剩明显

* 基于前述假设,中性情境下,我们认为全年海外锌消费降幅或在1.74%左右。

* 由于我国今年进口补充大概率延续去年以矿为主的格局,我们预计海外全年锌锭净出口量偏低。

* 即使是在最保守的炼厂复产假设下,海外精炼锌供应仍然偏向过剩。随着冶炼厂逐步复产爬产,海外供应压力在Q2或将更为显著,premium仍有下行预期。

* 风险:海外宏观转向致使外需表现超预期;地缘冲突致使海外炼厂超预期减产;国内出台增量政策刺激消费。

【ZN】2023年海外精炼锌平衡测算

数据来源:紫金天风期货研究所

内需强劲的预期与现实

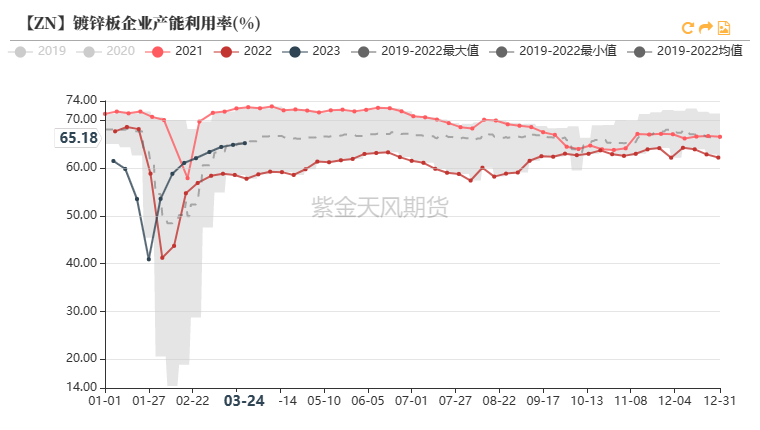

需求-国内:Q1现实验证不温不火

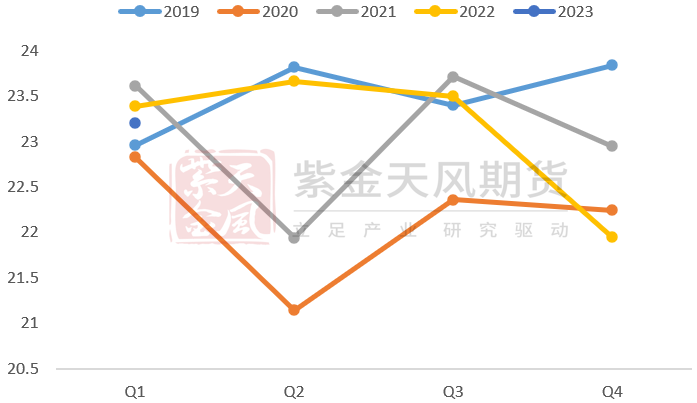

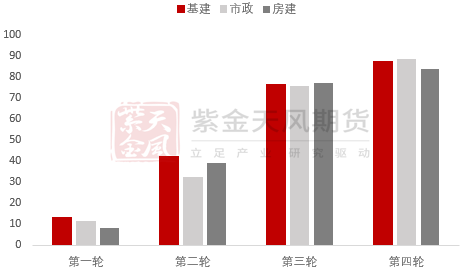

* 开工率方面:春节后初端开工率回升速度及高度明显领先于去年同期,目前开工高位浮动;终端复工速度相对较慢,其中基建>市政>房建,目前整体开工好于去年。

* 订单方面:据我们调研,镀锌企业一季度订单环比明显恢复且延续性较好,企业普遍反馈目前出口订单好于去年(个别企业出口订单好于2019年),内需订单增量温和(大厂内需订单好于小企业,且部分大企业有扩大市占率的想法,对自身订单持中性偏乐观态度)。

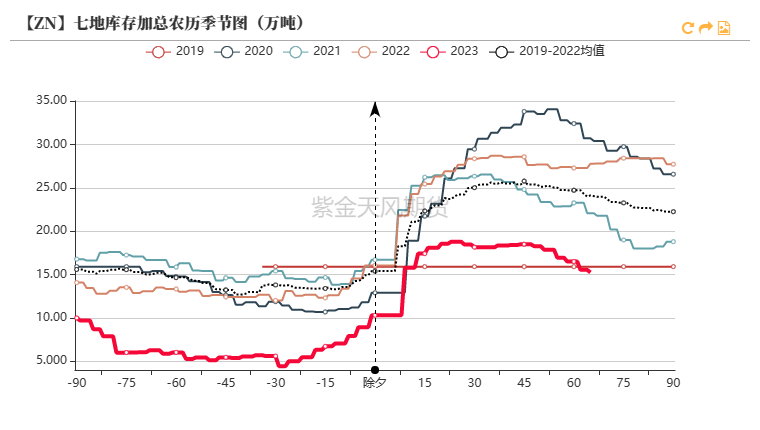

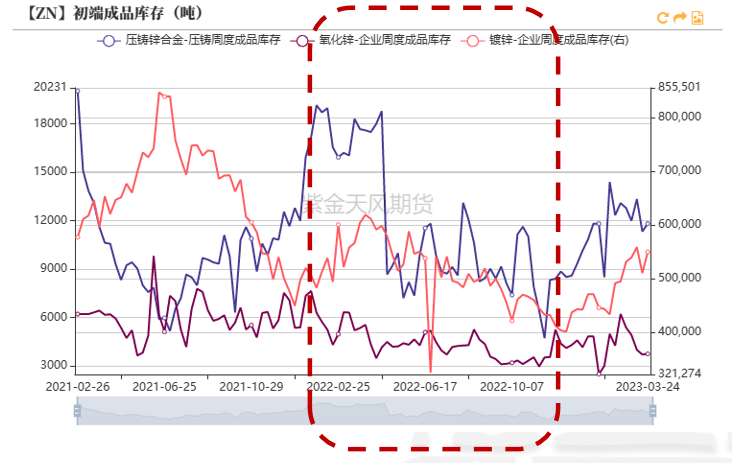

* 库存方面:今年春节前后累库幅度基本持平于近五年均值,开年库存仍然维持偏低的局面;进入3月后的去库斜率略高于季节性均值(今年3月去库超3万吨,往年去库1-2万吨)。

*

综合来看,初端订单恢复情况不好不坏;结合现货升水上行乏力、社会库存在价格低位去化更加明显等现象,我们可以推断当下较好的去库一定程度上由下游补库需求支撑,而非全由真实消费拉动。比起预期中的火爆,目前国内锌消费更接近温和复苏。

【ZN】全国施工项目开工率节后恢复情况(%)

【ZN】基建/市政/房建项目开工率节后恢复情况(%)

数据来源:SMM;紫金天风风云;紫金天风期货研究所

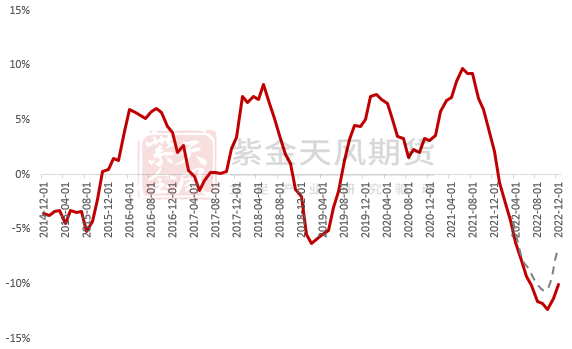

需求-国内:去年基数或存在误差

* 2022年国内精炼锌表消同比降幅高达10%,我们认为这或许和真实消费存在偏离,原因有二:1. 产业链在2022年处于去库存状态(初端原料库存维持在偏低水平且成品库存持续下降),部分真实消费并不能反映在锌锭社会库存的变化之中。2.受计算方式影响,表消变化幅度天然受供应影响;而去年我国锌锭总供应量较为特殊,同比减少71.83万吨/10.73%。

* 根据我们的需求模型,综合考虑之下,我们认为去年消费降幅或在7%左右。

【ZN】近年来国内锌锭表消滚动累计同比(%)

数据来源:SMM;紫金天风风云;紫金天风期货研究所

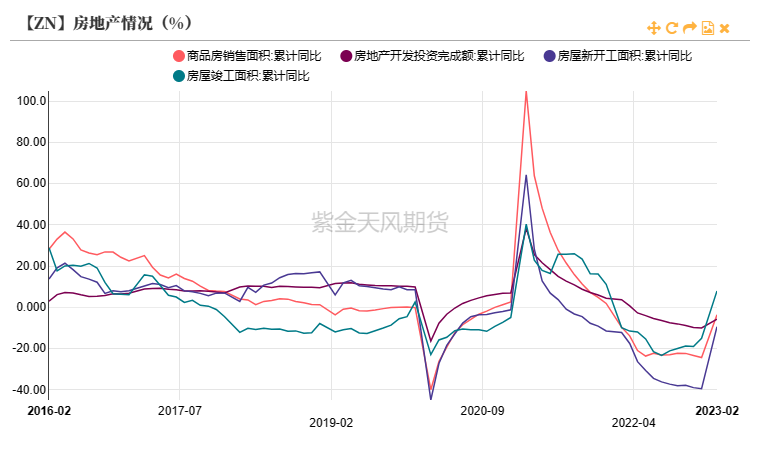

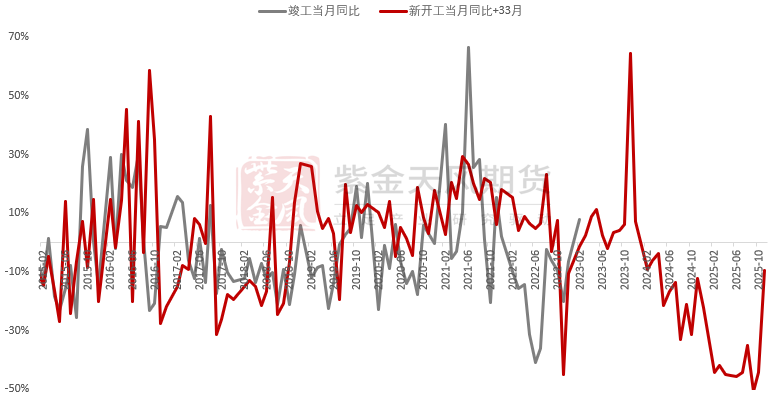

需求-国内增长点:地产销售斜率恐难延续

* 房地产1-2月数据全方位好转,1-2月地产投资、销售、开工面积累计同比降幅明显收窄,竣工面积累计同比转正。与之对照,镀锌企业同样反馈相关消防、燃气订单情况较好。

* 然而,考虑到居民收入预期仍未改善且看跌房价的比例提高,叠加前期因疫情而积压的购房需求不断释放,我们认为后续销售可能难以延续当前的恢复斜率。考虑到新开工往往与销售变化较为一致,后续新开工或同样更可能呈温和复苏态势。

*

竣工累计同比则可能出现更加明显的恢复。考虑到其通常落后于新开工30-36个月,2023年竣工或对应20Q2-21Q1的开工情况,有利于地产后端如家电领域对锌消费的拉动。

【ZN】调整后新开工与竣工当月面积同比

数据来源:紫金天风期货研究所

需求-国内增长点:基建政策力度审慎

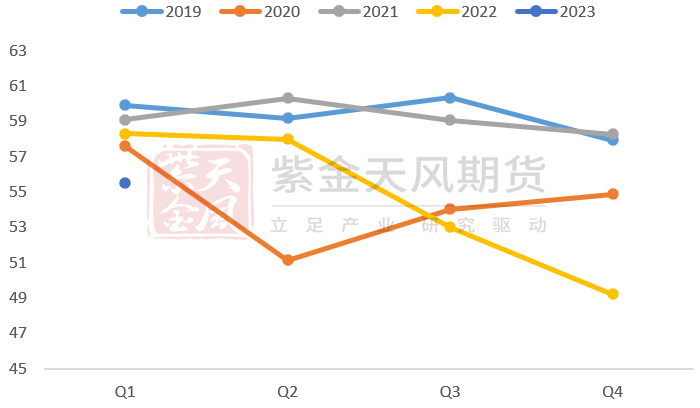

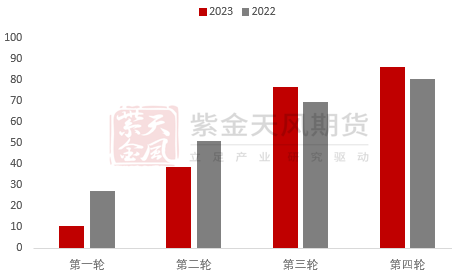

* 今年1-3月地方专项债累计发行1.36万亿元/35.71%,发行速度明显较快,其中约70.64%投向基建领域,基建资金端较为宽松;节后沥青开工率恢复速度及高度明显领先去年同期,实物工作量的落实情况较去年好转。

* 今年政府工作报告拟新增专项债规模3.8万亿元,略高于去年的3.65万亿(去年另使用5000多亿结存额度,实际发行规模约4.05万亿),随着Q2更多实物工作量落地,基建领域对锌消费的拉动环比或呈增长,但我们认为全年基建领域锌消费预期应与审慎的政策力度相匹配。

【ZN】地方专项债发行进度(亿元)

数据来源:紫金天风期货研究所

平衡-国内:旺季去库可期 全年偏向过剩

* 消费端:基于前述假设,我们认为,在调整去年表消基数后,2023年表消同比或增长5.70%。

* 供应端:全年锌锭产量同比或增长6.87%;但锌锭净进口或与去年类似,保持低位。

* 库存:4月消费旺季时去库仍可期待,全年库存累加幅度或将有限,在8.76万吨左右。

* 策略:1.套利:全年累库有限、近端旺季去库可期,跨期正套仍有机会;若进口矿亏损,内外比价或出现向上动力,可关注内外反套。2.单边:上方想象空间受限,反弹做多盈亏比不理想;关注逢高做空的机会。

* 风险:增量政策刺激下内需复苏超预期;客观因素致使炼厂复产不及预期。

【ZN】2023年国内精炼锌平衡测算

数据来源:紫金天风期货研究所

作者:卫来

从业资格证号:F3082677

交易咨询证号:Z0016201

联系方式:weilai@zjtfqh.com

联系人:李伊瑶

从业资格证号:F03095419

联系方式:liyiyao@zjtfqh.com

作者:刘思琪

从业资格证号:F3047966

交易咨询证号:Z0015522

联系方式:liusiqi@zjtfqh.com