有色分析师

吴坤金

从业资格号:F3036210

交易咨询号:Z0015924

报告要点:

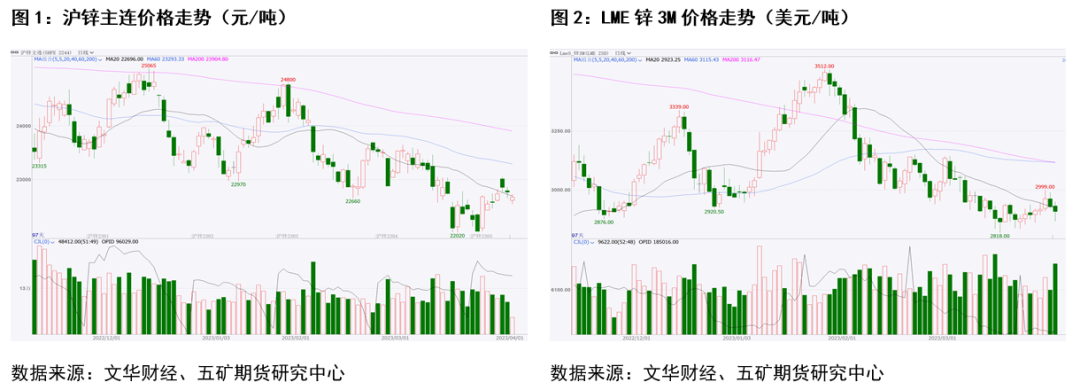

3月份以来,锌价先抑后扬,月中锌价走出阶段性双底后价格有所反弹。

近期锌价有所反弹主要有以下几个方面的预期改善:一是锌精矿供需宽松预期缓和;二是欧洲锌冶炼复产可能不及预期;三是国内消费略好于预期。

展望未来,海外供应干扰逐渐缓解,锌精矿供应有望边际增加,原料库存偏高的背景下,精炼锌产量有望维持增长。需求方面,短期欧美地产景气度回升,但由于利率仍处在高位,预计欧美房地产趋势放缓的节奏不变。往后看全球精炼锌供需仍有过剩预期,锌价上方压力犹存。

套利方面,随着国内供需维持偏紧而海外供需边际宽松,预计国内进口窗口仍有打开的机会,跨市反套仍值得高度关注。

风险点:1、国内精炼锌供应增加不及预期(单边);2、海外锌需求强于预期(单边);3、国内供需相比海外供需弱于预期(套利)。

01

行情回顾

3月份以来,锌价先抑后扬,月中锌价走出阶段性双底后逐渐反弹,锌价反弹高点较低点涨幅约4%-5%。上周下半周锌价有所回落。

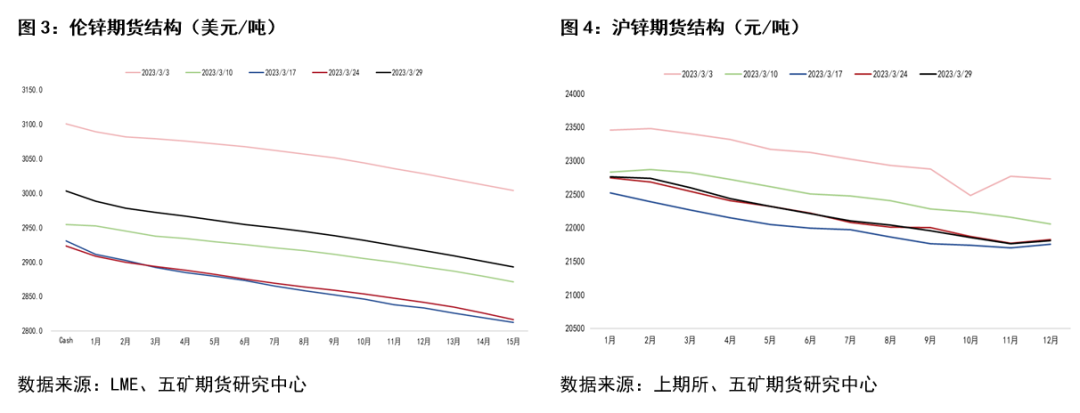

相对价格方面,近期锌价反弹过程中,锌的期货结构并未发生大的变化,LME和SHFE均维持小幅Back结构。结构变化表明,锌价反弹并非是近期供需显著收紧的结果,更多是预期改善的结果。

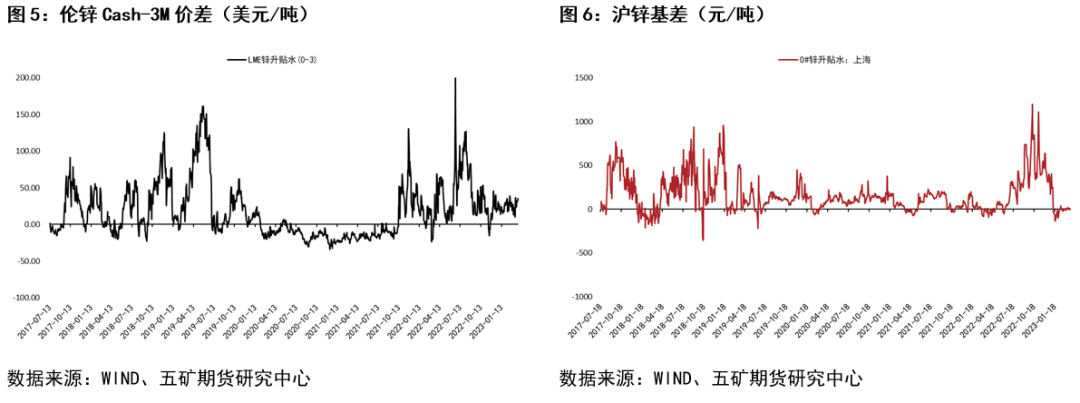

基差方面,近期锌价反弹过程中,海外基差走强,国内基差维持0附近,表明海外现货在反弹过程中起更大的推动作用。

02

走势原因分析

近期锌价有所反弹,产业层面主要有以下几个方面的预期改善:

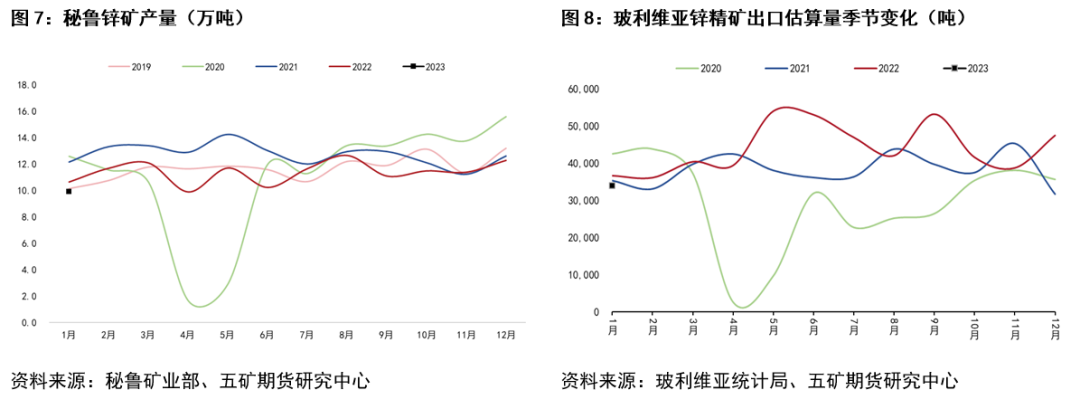

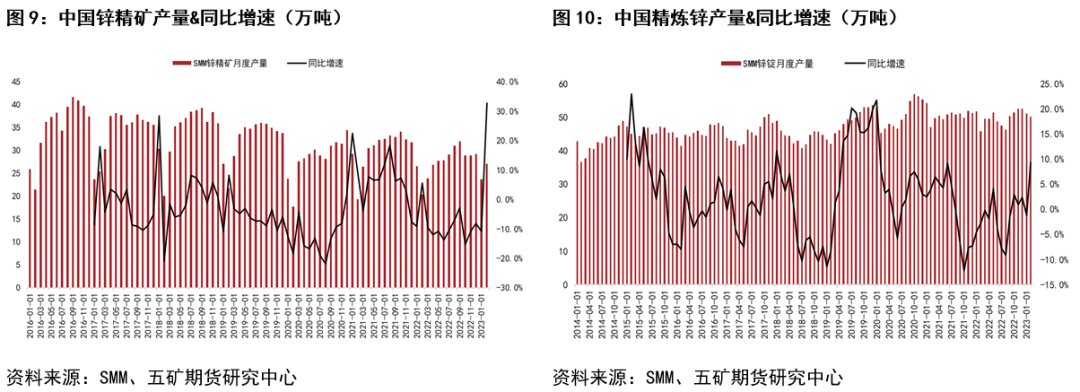

第一,锌精矿供需宽松预期缓和。锌精矿供需宽松预期缓和一方面体现在海外锌精矿供应干扰超预期。一季度秘鲁、玻利维亚锌精矿供应因政局动荡干扰加大,锌精矿运输和生产均受到一定影响,数据显示,1月份秘鲁锌精矿产量同比偏低,玻利维亚锌精矿出口量亦偏低。同时,澳大利亚Dugald River锌矿也因事故而停产约1个月。

另一方面,中国锌精矿原料供需边际收紧。供应方面,根据SMM数据,1-2月国内锌精矿产量约50.7万吨,同比增长8.1%,考虑到去年产量偏低,这一增速并不高。需求方面,3月中旬以前,国内锌冶炼企业检修活动偏多,中旬之后冶炼厂生产逐渐恢复,对于原料的需求增加。体现在产量数据上,1-2月中国精炼锌产量同比增长约3.8%,预估3月产量同环比均增长约6%-10%。

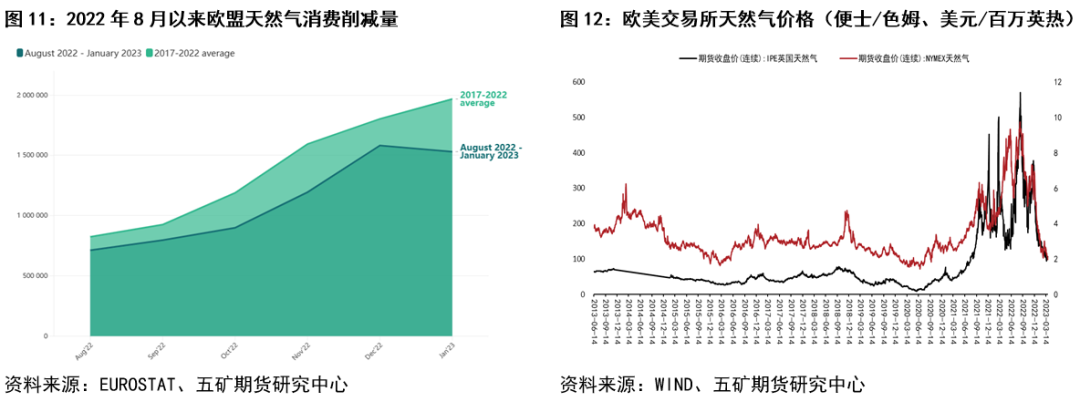

第二,欧洲锌冶炼复产可能不及预期。3月28日,欧盟理事会达成一项政治提议,成员国自愿减少15%的天然气需求目标延长1年。2022年8月到2023年1月,欧盟天然气总消耗量下降了19.3%。如果欧盟成员国延长减少天然气需求目标,叠加夏季高温用气需求增加预期,可能导致欧洲锌冶炼厂天然气使用量不及预期,从而造成产量恢复进程受影响。从天然气价格看,美国天然气价格已跌至疫情前水平,继续大幅下跌概率较低,海外锌冶炼成本端下移压力阶段减轻。

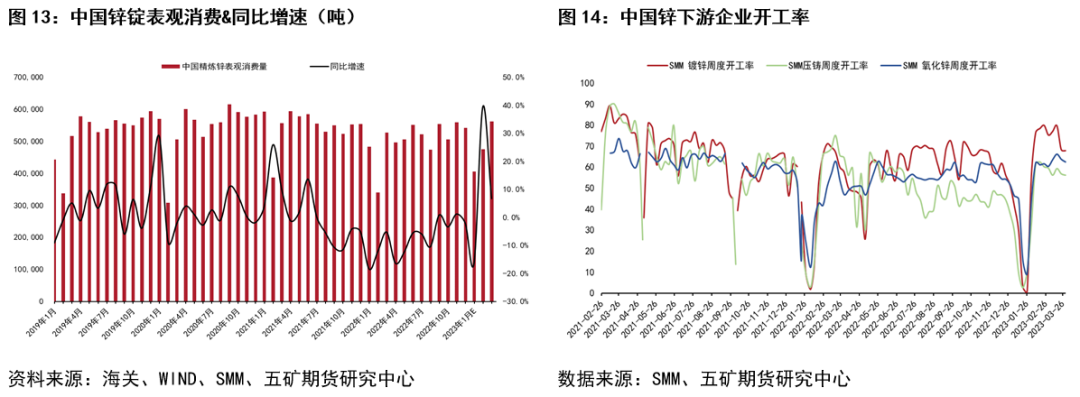

第三,国内消费略好于预期。1-2月国内锌锭消费前低后高,累计表观消费量同比增长约6.9%。假设3月锌锭净进口量为零,则3月当月国内表观消费量同比增长6.5%左右,一季度累计表观消费量增长6.8%,消费恢复至2021年90%以上,表现略好于预期。下游开工率方面,元宵节后镀锌开工率明显回升,当前开工水平高于去年同期,压铸锌合金开工率亦高于去年同期,氧化锌开工率表现稍弱。

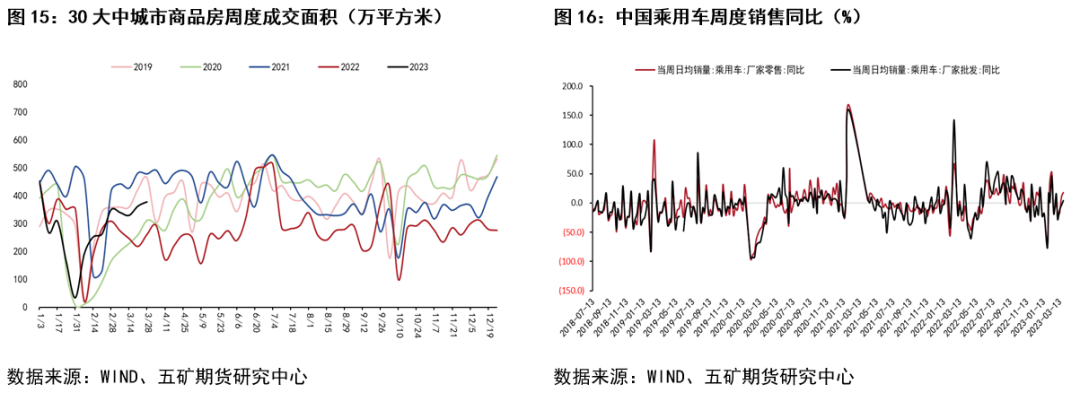

行业方面,年初以来,各地房地产政策进一步放松,且主要侧重限购和公积金政策,政策陆续出台有利于地产成交好转。30大中城市商品房成交数据显示,近期成交进一步回暖。汽车方面,年初以来多个省份出台了汽车补贴政策。国内汽车销售经历了前两个的相对低迷期后,3月份也迎来回暖,当前周度销量同比小幅转正。

03

未来展望

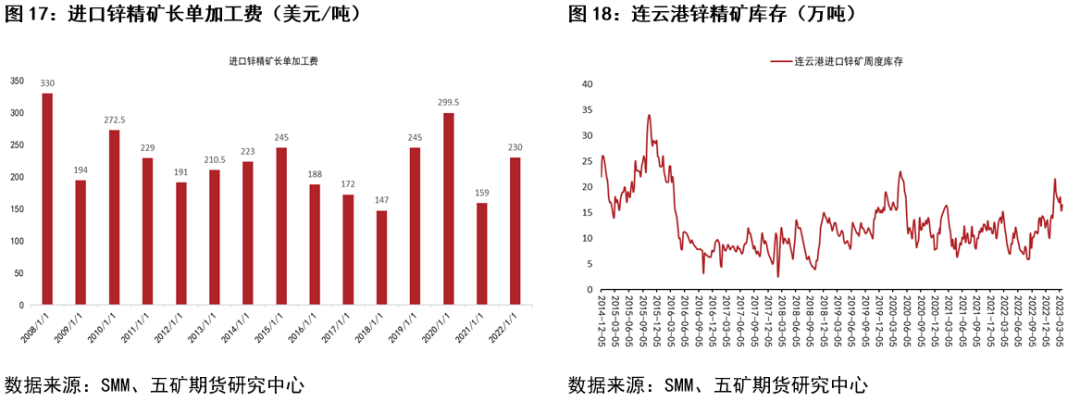

对于单边行情,供应方面,海外锌精矿供应干扰主要集中在1-2月,进入3月供应干扰有所缓解,因此往后看锌精矿供应有望边际增加。同时,近期处于锌精矿长单加工费谈判窗口期,目前市场预测本年度长单加工费维持偏高水平,如果真如市场预期的结果,或再次引发市场对于锌原料供应增加的预期。

此外,虽然加工费连续下跌,但原料库存偏高可能使得精炼锌产量维持增长。截至3月下旬,中国港口锌精矿库存维持偏高水平。截至2月底的中国锌冶炼厂原料库存亦相对充足。

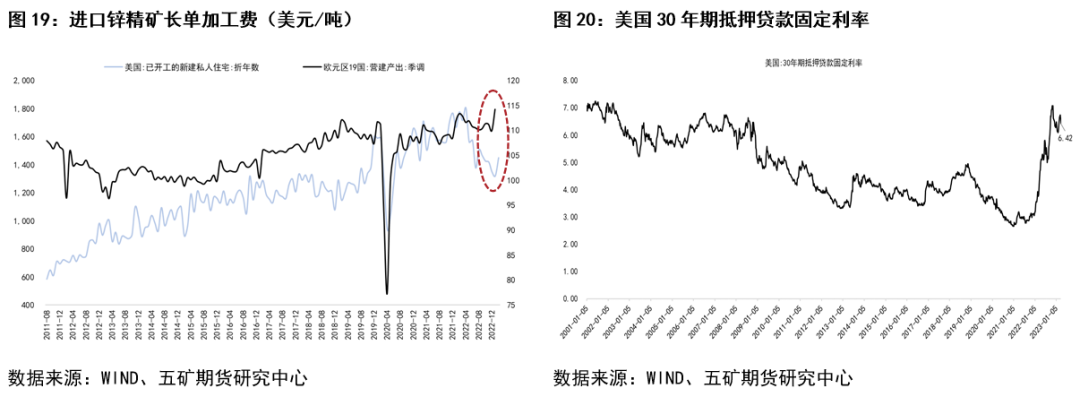

需求方面,从美国新开工住宅和欧元区营建产出数据看,短期欧美地产景气度回升,但由于利率仍处在高位,预计欧美房地产趋势放缓的节奏不变。

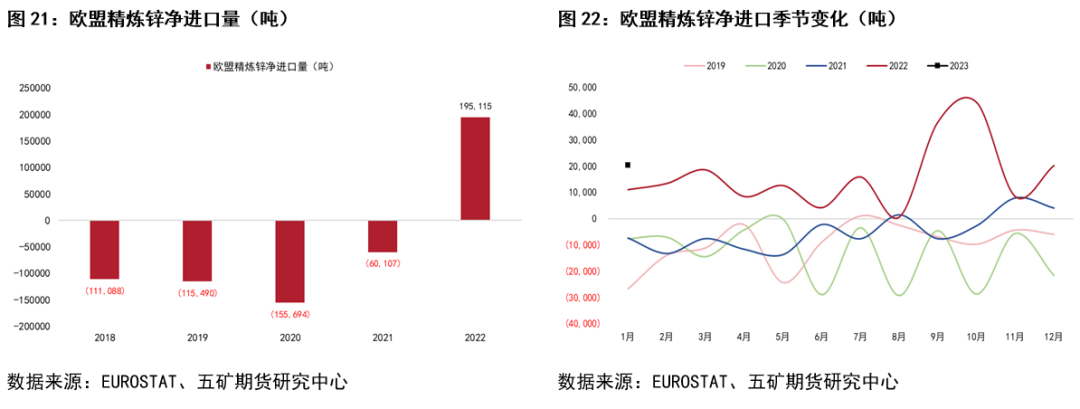

与地产景气度回升相对应,欧盟1月份精炼锌仍维持净进口状态,2.0万吨的净进口量依然明显高于正常水平。未来随着需求减少和供应增加,欧盟精炼锌进口存在下降空间,并将增加海外的过剩压力。

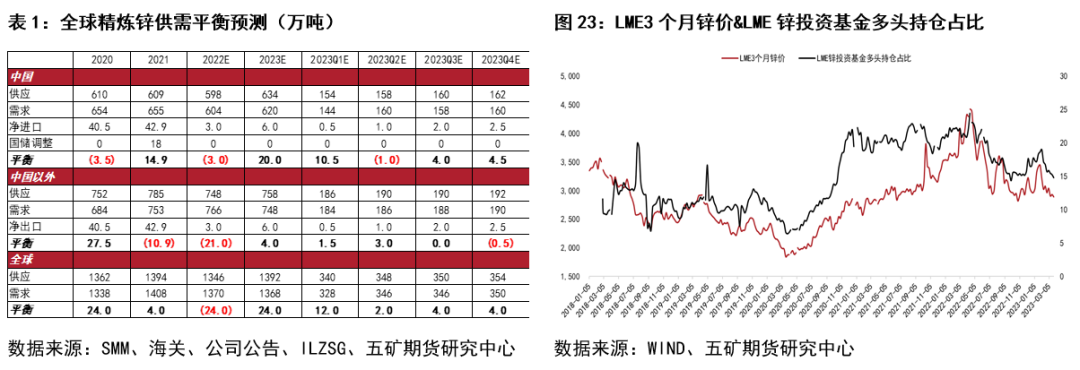

供需平衡方面,按照上文分析及一季度库存变化,对全年海外供应和需求预测进行下调,往后看全球精炼锌供需仍有过剩预期。从LME投资基金多头持仓占比看,市场情绪乐观程度有限。对应锌价,我们认为价格上方仍有压力。

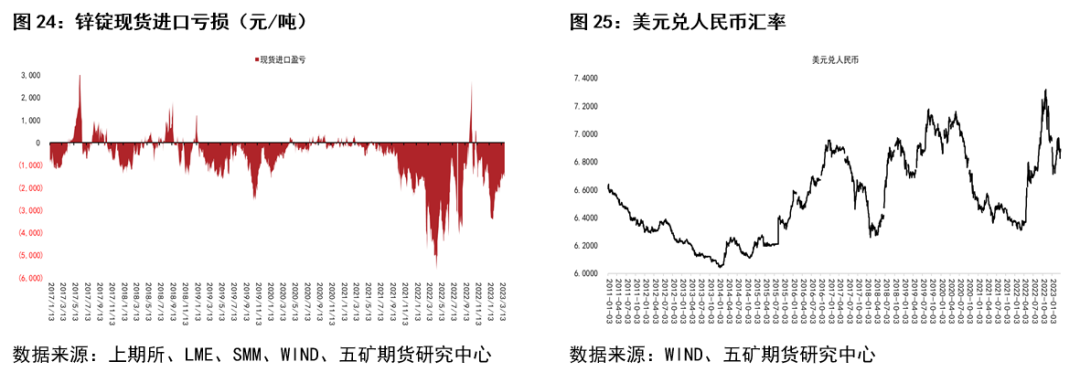

套利方面,当前国内锌锭进口亏损仍较大,现货进口亏损约1700-1800元/吨。进口亏损维持偏大既有海外显性库存偏低的因素,也有人民币汇率偏强导致跨市反套需求不强的因素。

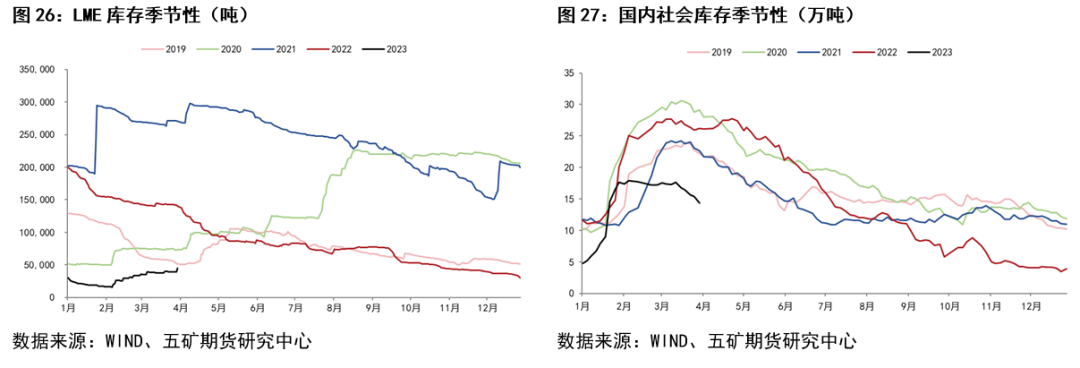

未来随着国内供需维持偏紧而海外供需边际宽松,预计国内进口窗口仍有打开的机会,跨市反套仍值得高度关注。从库存方面看,前期LME库存累库幅度有一定放缓,但上周五库存再次明显增加,国内库存延续去化节奏,海外库存相对国内库存走高。

风险点:1、国内精炼锌供应增加不及预期(单边);2、海外锌需求强于预期(单边);3、国内供需相比海外供需弱于预期(套利)。