观点小结

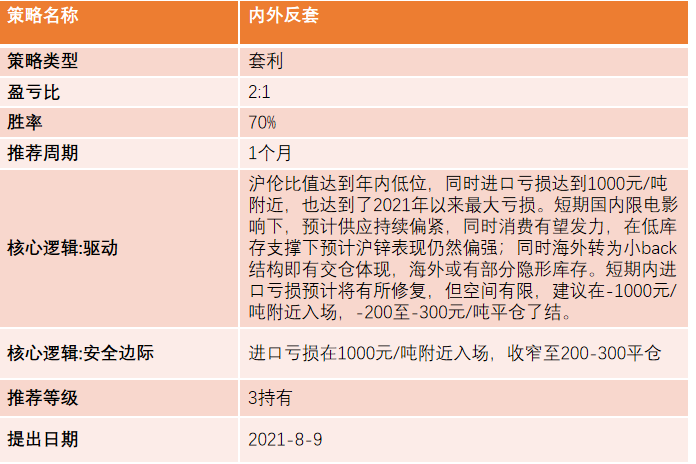

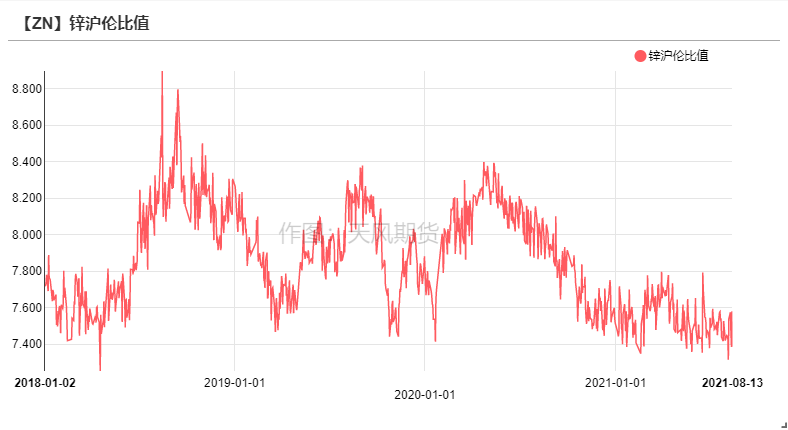

操作建议及逻辑:买SHFE抛LME。沪伦比值达到年内低位,同时进口亏损达到1000元/吨附近,也达到了2021年以来最大亏损。短期国内限电影响下,预计供应持续偏紧,同时消费有望发力,在低库存支撑下预计沪锌表现仍然偏强;同时海外转为小back结构即有交仓体现,海外或有部分隐形库存。短期内进口亏损预计将有所修复,但空间有限,建议在-1000元/吨附近入场,-200至-300元/吨平仓了结。

上周云南地区降雨增加,限电情况略有缓解,同时传言湖南地区限电政策略有放松,但广西地区用电仍然紧张,预计短期内仍对当地锌冶炼厂产生影响。此外近期新疆阿拉山口疫情导致部分自哈萨克斯坦进口的精炼锌发运受到影响,天津地区现货市场哈锌供应紧俏。此外传言第三轮抛储将延后至9月发售,短期内库存预计持续低位。消费端仍受疫情影响,但近期终端需求显示出回升趋势。

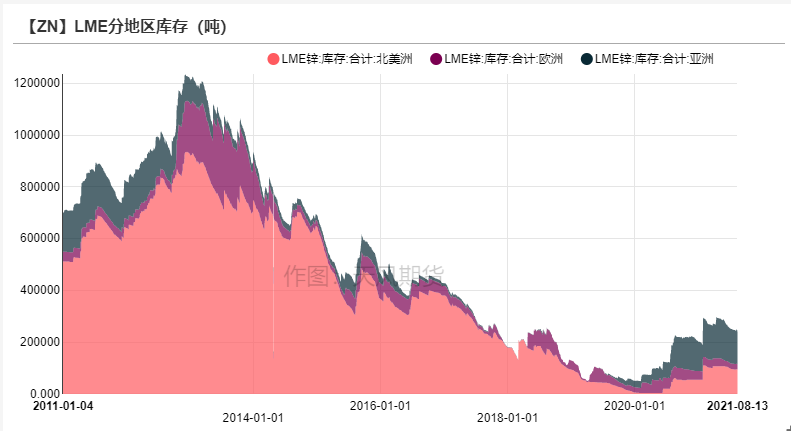

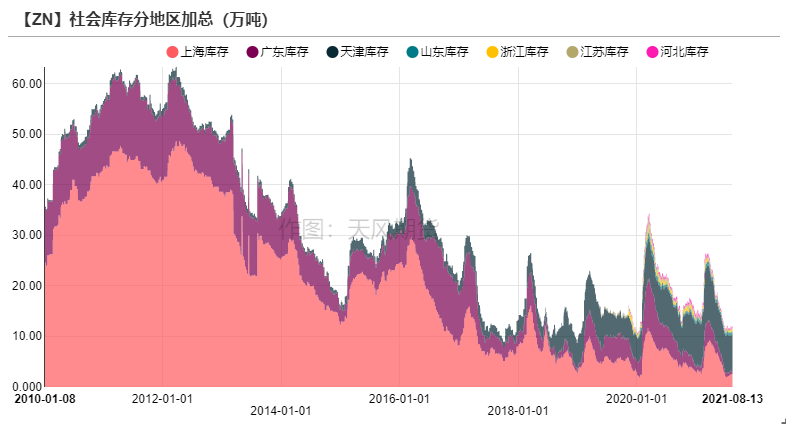

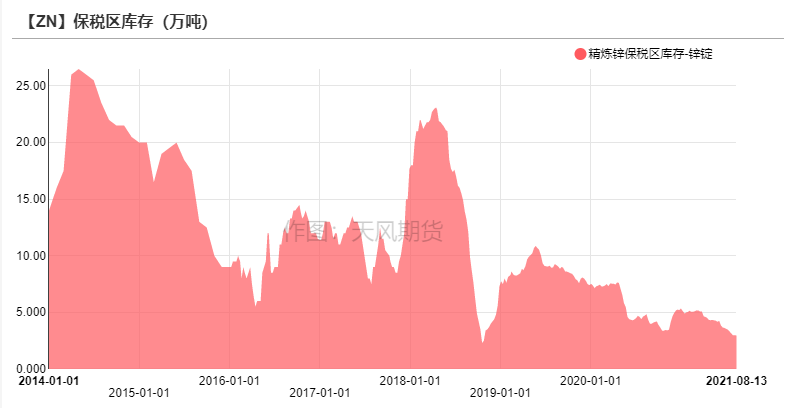

上周LME锌库存下降0.93万吨至23.97万吨。国内社会库存增加0.68万吨至12.41万吨。保税区库存下降0.04万吨至2.95万吨。

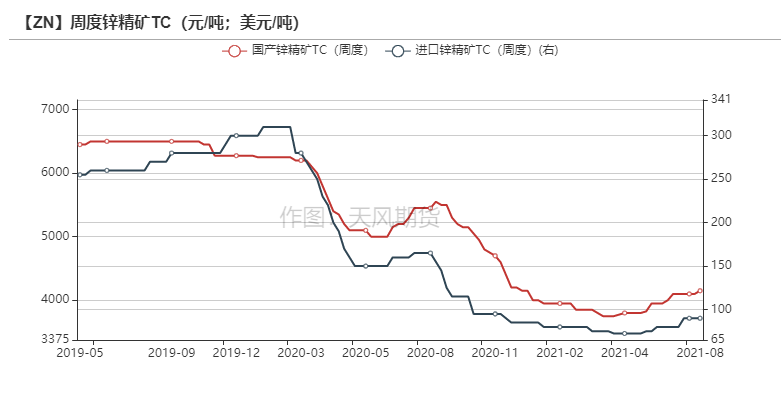

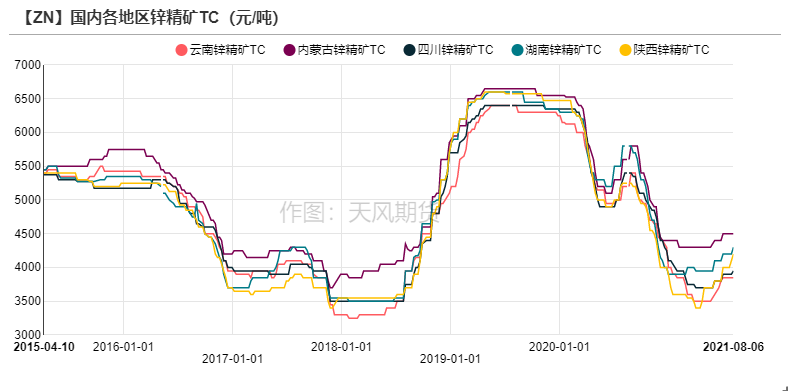

上周国内平均锌精矿TC持平4150元/金属吨,进口矿TC持平90美元/干吨。

关注点:国内疫情、限电及能耗政策扰动。

策略建议

沪锌冲高回落 伦锌维持强势

沪锌冲高回落 伦锌维持强势

* 上周沪锌探低回升,主力合约开于22430元/吨,周内高点22820元/吨,低点22200元/吨,收于22360元/吨,周跌幅0.31%。上周伦锌开于2974.5美元/吨,收于3025美元/吨,周涨幅1.15% 。

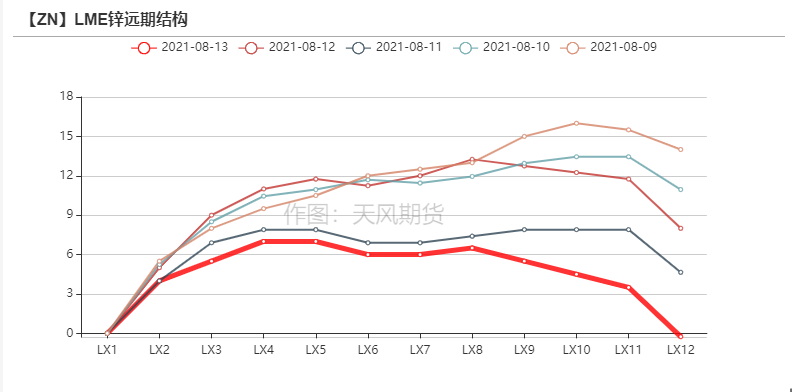

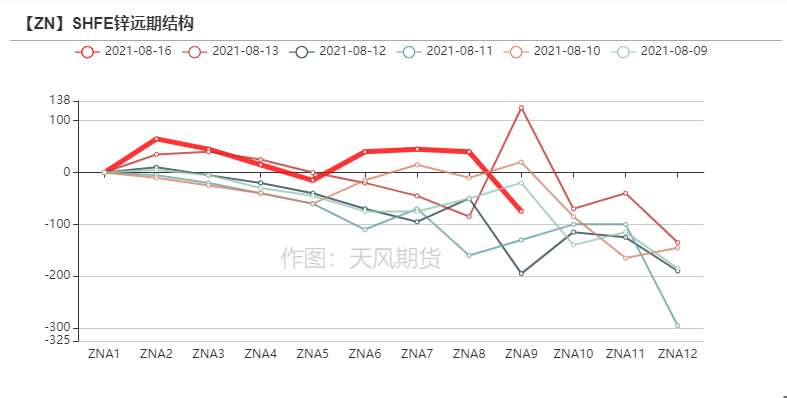

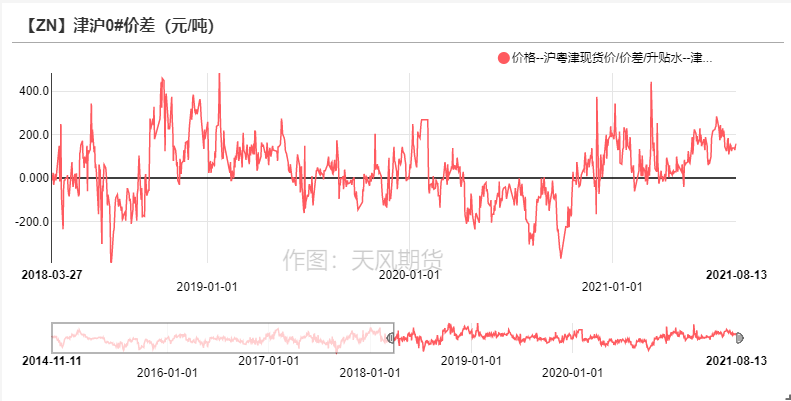

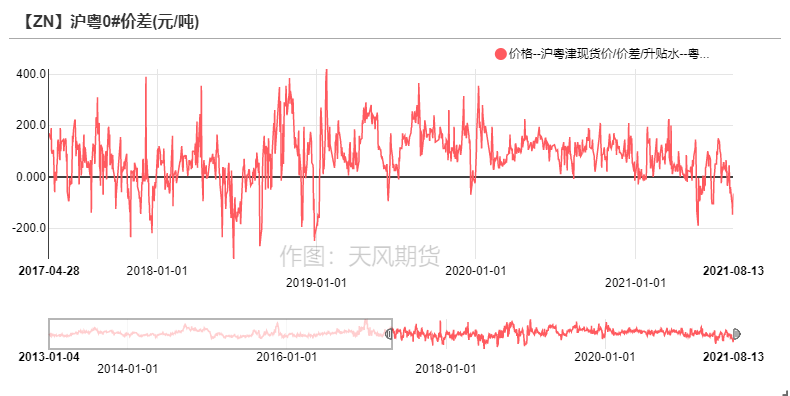

* 结构上看,LME锌0-3升贴水扩大为-7美元/吨,国内近月价差持续收窄。

资料来源:天风风云

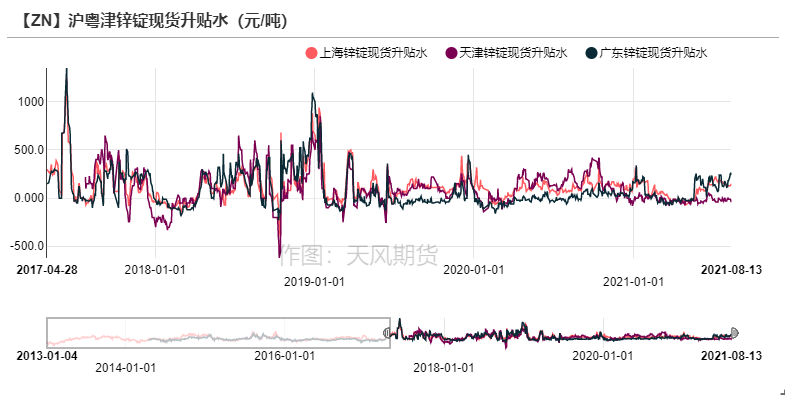

沪市成交清淡 粤市支撑显著

* 上周锌价冲高回落,上海地区交投主要由贸易商贡献,下游企业接货意愿普遍不强,贸易商长单需求较为坚挺,托底现货升水;广东地区库存周内再创新低,由于限电影响云南湖南地区,广东地区现货到货量受到一定影响,但由于高价之下初级加工端企业买货意愿普遍较低,现货市场成交疲弱;天津地区现货升水偏弱震荡,一方面高价抑制下游采买,另一方面抛储锌锭陆续到货,抵消下游采买需求,河北轧钢限产也小幅影响到生产及采购。

资料来源:天风风云

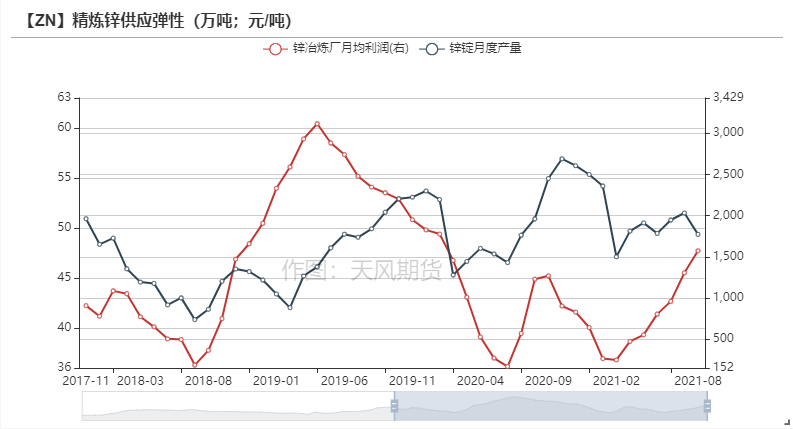

限电略有缓解 冶炼利润创新高

TC周内成交价暂持平

* 上周国内平均锌精矿TC持平4150元/金属吨,进口矿TC持平90美元/干吨。上周各地区加工费暂时持平,但月度指引价仍高于目前成交水平。

* 分地区来看,目前广西地区限电情况相较8月初趋严,其他地区如云南及湖南地区限电情况略有放缓,矿需求量重新回升。总体来看,加工费仍在阶段性回升中,但上行空间逐渐收窄。

资料来源:天风风云

限电略有缓解 冶炼利润创新高

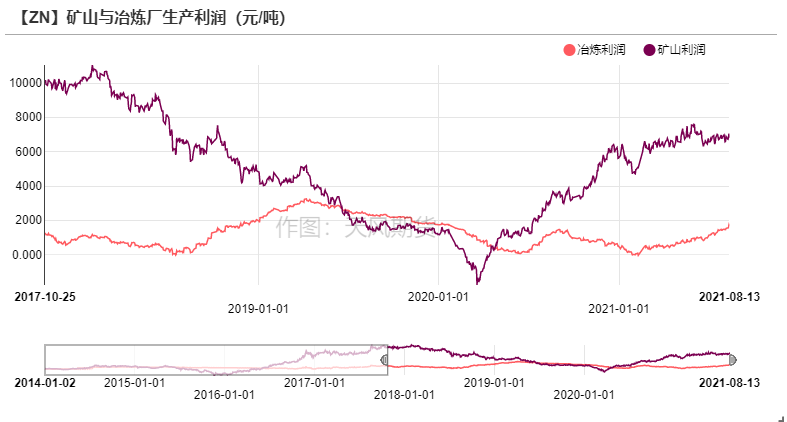

* 国内限电情况略有缓解,云南降雨增加,同时湖南地区限电政策缓和,但广西地区限电政策重新趋严。总体来看虽然各地扰动不一,但电力紧张是年内常态,预计日后仍会有间断性的扰动。从利润角度来看,目前矿山利润企稳,但伴随硫酸价格一路上涨,目前国内平均价已涨至700元/吨以上,部分地区达到900元/吨以上,因此冶炼利润修复至1700元/吨附近。

资料来源:天风风云

持续关注国内炼厂检修及复产情况

数据来源:SMM,天风期货研究所

沪伦比值略有修复 短期内仍有空间

沪伦比值略有修复 短期内仍有空间

* 上周美指冲高回落,沪伦比值向上修复,同时进口亏损自千元附近收窄至600元/吨,符合我们上周的预期。在国内低库存支撑下,限电对供应造成的扰动仍存,此外由于新疆阿拉山口受疫情影响,哈萨克斯坦进口锌锭发运受到影响,也导致近期天津地区进口锌偏紧。国内供应并不宽松的情况下,消费逐步回暖。比价仍有修复的空间。

资料来源:天风风云

疫情影响江苏物流 终端需求呈现回暖

镀锌板及结构件:华北开工率回升

* 镀锌板方面,上周冷轧累库0.08万吨至115.73万吨,热卷库存累增0.05万吨至300.04万吨。上周黑色系商品价格小幅抬升,镀锌企业采买原料意愿受到抑制,冷轧板及热卷库存小幅累增。

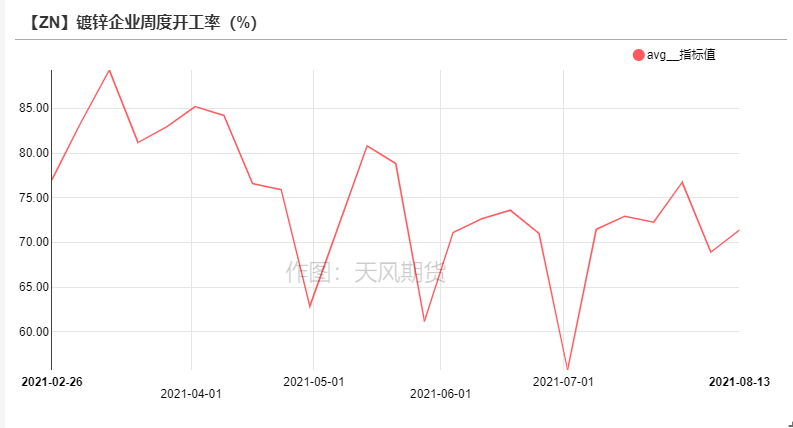

* 北方大中型镀锌管企业订单好转,产量提升,周度开工率环比走高,但华东地区受疫情影响,企业工人减少,以及终端施工受到影响,开工略有下滑。

资料来源:天风风云,SMM

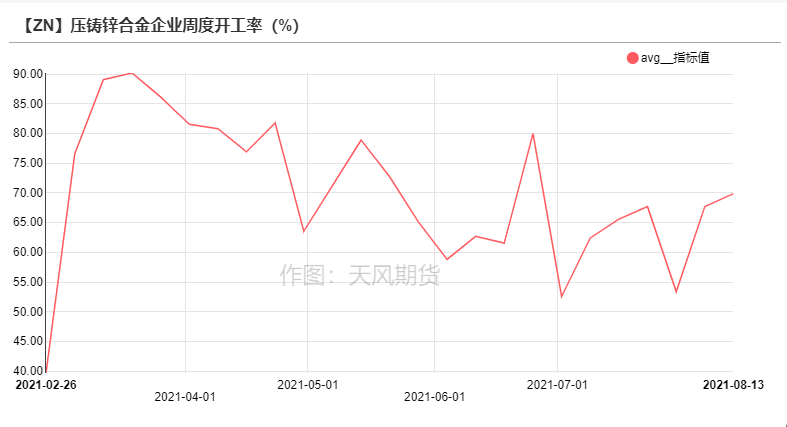

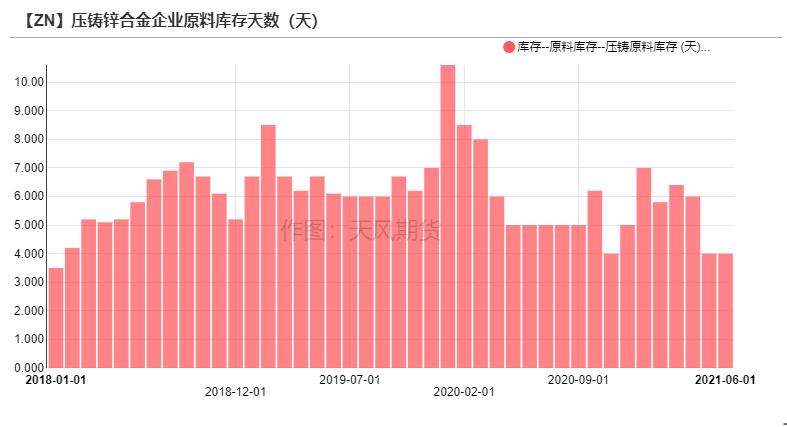

压铸锌合金:订单情况有所回暖

* 上周华南地区订单情况略有回暖,但受制于高涨的海运费,出口订单有所下滑,但内需逐步回暖,合金企业多以消耗原料库存为主,成品库存略有增加;华东地区受锌价高企影响,终端订单略有减弱,合金企业开工受限,原料采买维持刚需;华中地区受湖北暴雨影响,产量略有下降。预计本周及下周第二批抛储货源陆续到货,合金企业采购需求或将进一步下降。

资料来源:天风风云,SMM

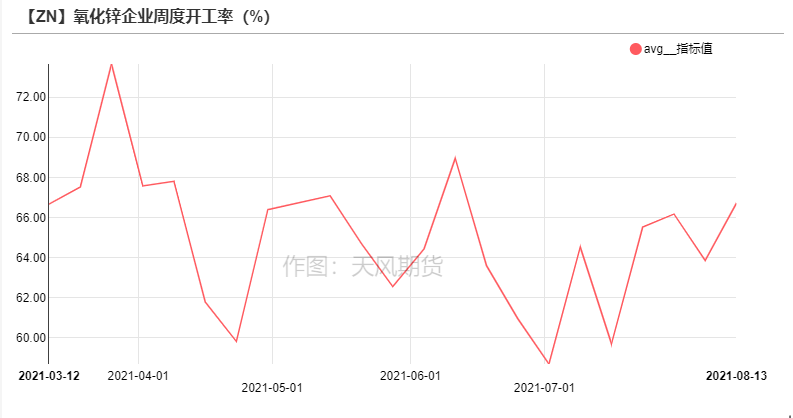

氧化锌:疫情影响仍未消散

* 上周江苏地区疫情影响加剧,江苏地区氧化锌企业多数停滞,此外,物流运输也受到较大影响,物流成本也明显回升。其他地区来看,伴随轮胎企业开工率回升,氧化锌企业开工好转,整体以去化库存为主。此外,电子版块表现向好,预计后续饲料版块订单也将逐步恢复。

资料来源:天风风云,SMM

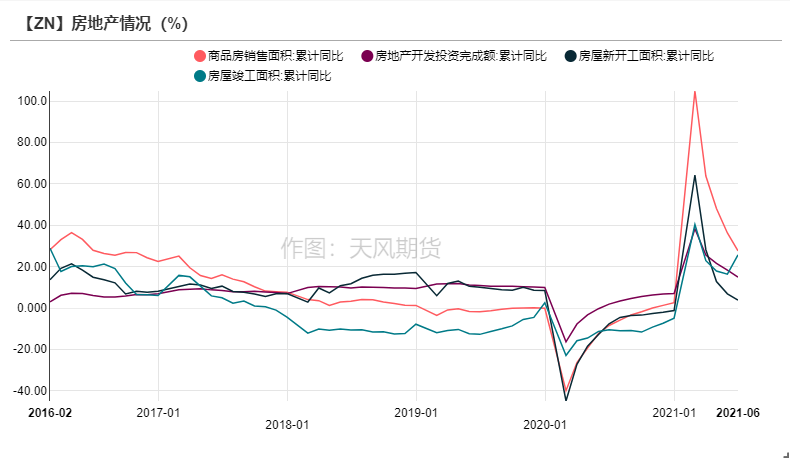

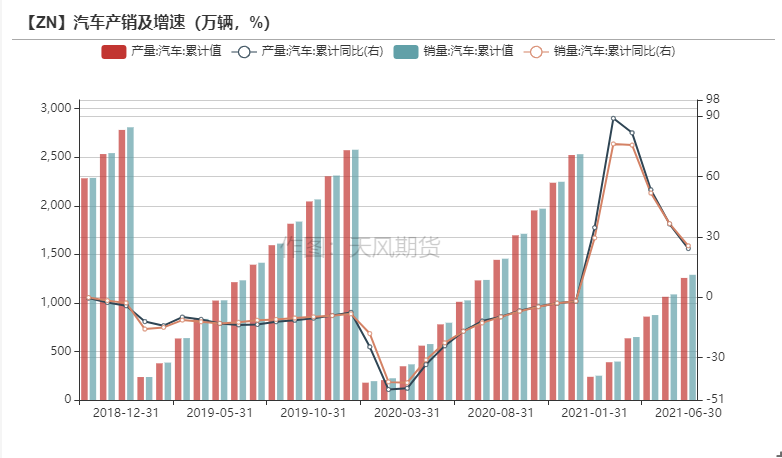

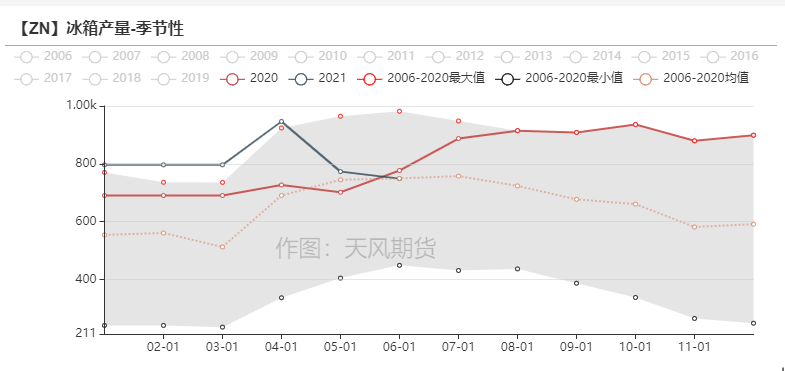

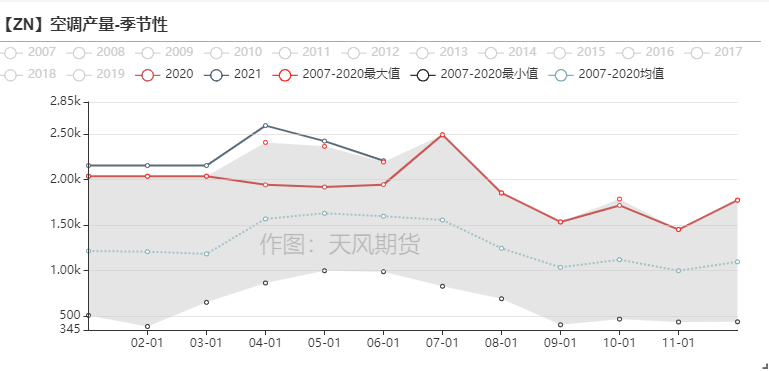

终端数据一览

资料来源:天风风云

LME库存下降 国内库存小增

LME库存下降 国内库存小增

* 上周LME锌库存下降0.93万吨至23.97万吨。

* 国内社会库存增加0.68万吨至12.41万吨。

* 保税区库存下降0.04万吨至2.95万吨。

资料来源:天风风云

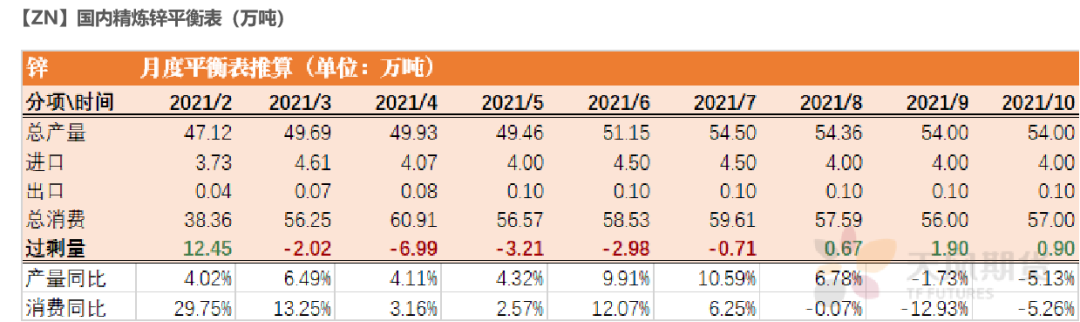

平衡&展望

*上周总结:上周云南地区降雨增加,限电情况略有缓解,同时传言湖南地区限电政策略有放松,但广西地区用电仍然紧张,预计短期内仍对当地锌冶炼厂产生影响。此外近期新疆阿拉山口疫情导致部分自哈萨克斯坦进口的精炼锌发运受到影响,天津地区现货市场哈锌供应紧俏。此外传言第三轮抛储将延后至9月发售,短期内库存预计持续低位。消费端仍受疫情影响,但近期终端需求显示出回升趋势。